Ну если вопрос с наполнением портфеля инвестиционными активами похожими на акции мы уже решили (хотя не нравятся мне предложенные мною же варианты, предполагаю, что сохраняя основную идеологию список конкретных инструментов я пересмотрю).

Теперь пришло время поговорить о том, чем мы заменим высоконадежные облигации, которыми мы должны наполнить вторую половину портфеля.

Все наверное уже догадались что доходность от облигаций мы будем обеспечивать временным распадом проданных опционов. Одновременно с этим мы будем решать проблему периодической ребалансировки портфеля.

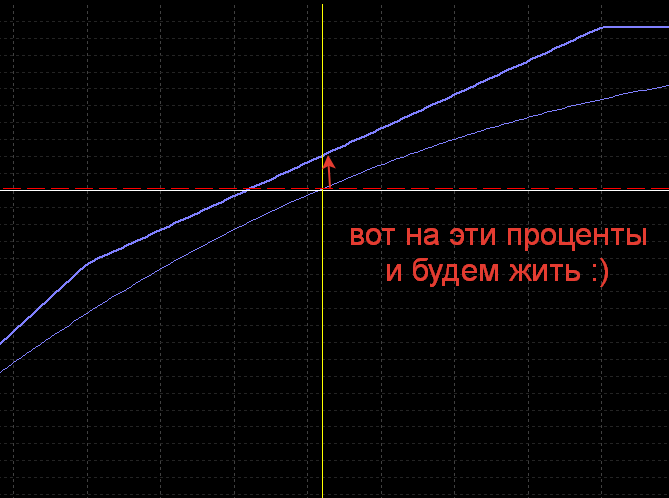

Продавать мы будем одновременно опционы Колл и опционы Пут на каждый из активов входящий в левую часть портфеля. Схематически это будет выглядеть так.

Ребалансировка портфеля будет происходить следующим образом:

- падение цены БА на экспирацию ниже цены страйка проданных опционов Пут – в этом случае у нас возникнет обязательство приобрести БА, мы с удовольствием это сделаем, приобретя подешевевшие бумаги;

- рост цены БА на экспирацию выше цены страйка проданных опционов Колл – в этом случае у нас возникнет обязательство продать БА, и мы с не меньшим удовольствием продадим часть подорожавших бумаг.

При помощи ребалансировки портфеля покупая дешевле, а продавая дороже мы еще подзаработаем.

Вот как-то так.

Сколько конкретно будем продавать опционов, с каким сроком экспирации и на каком расстоянии от текущей цены БА разберем в следующей статье.