Рост геополитической напряженности внес свои коррективы в деятельность крупных сырьевых компаний. Санкционное давление со стороны крупнейшего импортера - Европы снижает объемы продаж, но пока не касается напрямую алюминиевого гиганта. Именно отчет Русала за первое полугодие я и хочу разобрать сегодня.

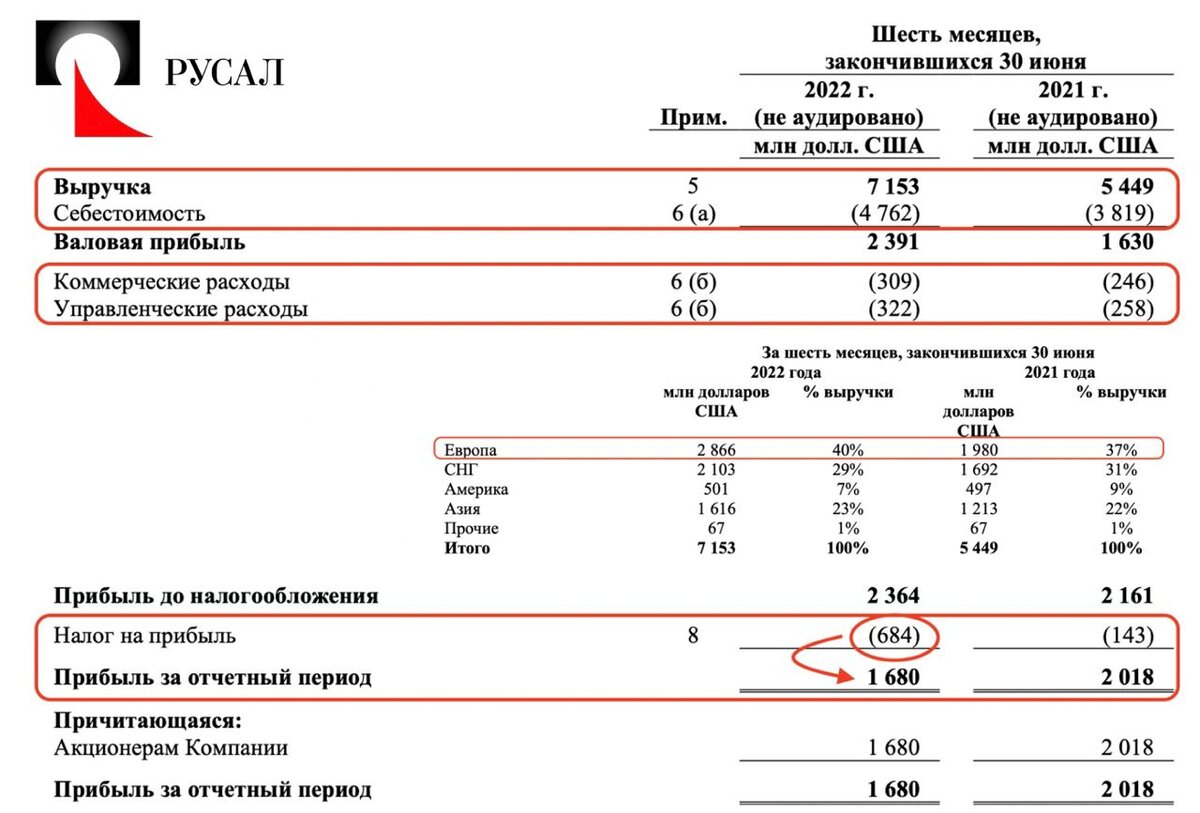

Итак, выручка компании увеличилась за период на 31,3% до $7,2 млрд. Объём реализации первичного алюминия и сплавов упала на 11,9%, бокситов на 11,8%, а глинозема на 19,6%. Ценовая конъюнктура в отчетном периоде компенсировала потери, поэтому мы увидели рост выручки.

Цена на алюминий на LME после начала СВО устремилась к максимальным значениям, после чего мы увидели резкое падение. Сейчас находится на среднегодовых минимумах, но все еще выше уровней, чем за последние 10 лет. Лишь в апреле 2018 года цена превышала $2400 за тонну, однако держалась там недолго.

📈 Себестоимость продаж и операционные расходы растут вместе с выручкой в пределах 26%. Это позволило нарастить EBITDA на 37,4% до $1,8 млрд. И вроде бы все хорошо. Даже финансовые расходы не повлияли на эффективность. Однако камнем преткновения становятся налоги, которые составили $684 млн, снизив чистую прибыль на 16,7% до $1,7 млрд.

А вот нормализованная чистая прибыль, учитывающая долю в прибыли Норникеля за минусом налогов, составила $2 млрд, увеличившись на 11,3% за полугодие. Я бы ориентировался именно на этот показатель. В целом результаты в условиях кризиса выглядят сильно.

✔️ Как я уже сказал, прямых санкций на импорт алюминия из РФ не накладывали. Выручка от продаж в Европу за период даже выросла с 2 млрд в 2021 году до 2,9 млрд в 22-ом. Это не означает, что в очередной пакет санкций не попадет Русал, но пока можно говорить о положительной конъюнктуре.

Негативным моментом может стать окончание соглашения с Норникелем в 2023 году и сокращение дивидендных потоков в Русал. В прошлом месяце компании даже заявляли о возможном объединении, но думаю этот вариант рассматривать пока не стоит, а вот рассмотреть акции Русала себе в портфель можно, главное дождаться приемлемых уровней на покупку.

❗️Не является инвестиционной рекомендацией

#инвесттема #Русал #акции #инвестирование #биржа

❤️ Если статья оказалась полезна - ставь лайк, поддержи автора. И не забывай подписаться на мой блог в Яндекс.Дзене.