Нюансы сделки при покупке недвижимости по контракту «Мурабаха»

Как купить жилье, соблюдая все законы ислама? Урбан Медиа рассказывает, что делать, если вам нельзя брать ипотеку под процент, а наличных не хватает.

Когда дело заходит о покупке нового жилья, мусульманские семьи не могут взять ипотеку, так как в Коране строго запрещено давать или брать деньги в долг под проценты. Как же быть?

В 2019 году «Ак Барс банк» вывел на рынок уникальное предложение — исламская ипотека. Можно купить квартиру, дом, таунхаус или землю, соблюдая все законы мусульманской религии. Этот продукт создан в виде исламского контракта «Мурабаха», он соответствует стандартам Организации по учету и аудиту в исламских финучреждениях и одобрен Советом улемов Духовного управления мусульман республики Татарстан.

Судя по информации банка, популярность этого продукта растет. В пресс-службе «Ак Барса» сообщили, что количество выдач в 2021 году было в шесть раз больше, чем в 2020 году. «Исламские финансы показывают положительную динамику роста по мере своего развития», — заключают в пресс-службе банка.

Как происходит оформление ипотечного договора, если заемщик не платит процент

Дело в том, что при одобрении ипотеки выбранный объект сначала переходит в собственность дочерней компании «Ак Барс Банка» — ООО «Ипотечный партнер», а вы уже покупаете его в рассрочку. Но, конечно, объект будет стоить дороже. Наценка сопоставима с обычной переплатой за ипотеку. Но что хорошо: стоимость квартиры остается фиксированной на весь срок. А ведь за 30 лет, как вы понимаете, жилье подорожает. Так что выгода очевидна.

Платить нужно равными долями. Можно погашать задолженность в любое время. Если вдруг у клиента возникают сложности с оплатой, то вопросы с погашением задолженности решаются внутри банка, долг не перепродается коллекторам, что тоже очень привлекательно для заемщиков. Страхование жизни и недвижимости при этом не обязательно.

А можно ли брать ипотеку не мусульманам

Несмотря на свое название, исламская ипотека позволяет решить жилищный вопрос не только верующим мусульманам, но и представителям любой конфессии, а также атеистам. При оформлении жилищного кредита у вас не будут спрашивать, к какой вере вы относитесь.

Подать заявку может любой гражданин, который подходит под требования банка:

— возраст на момент заключения договора — старше 18 лет

— возраст на момент окончания договора — меньше 70 лет

— гражданин РФ

— постоянная либо временная регистрация на территории РФ

— трудовой стаж по последнему месту работы не менее 3 месяцев, для ИП деятельность должна вестись не менее 12 месяцев.

Обратите внимание, если несколько покупателей оформляют рассрочку в долях, каждый из них должен соответствовать перечисленным требованиям.

Какое жилье подходит под исламскую ипотеку

Возникает вопрос: какое жилье можно себе позволить по исламской ипотеке? Нет ли ограничений по сумме? Цена недвижимости может быть как демократичной, так и весьма роскошной: минимальная сумма — от 500 тыс. рублей, максимальная — 42,5 млн рублей. Так что по исламской ипотеке можно приобрести от небольшого участка в селе или скромной однушки до шикарного коттеджа в Москве.

Конечно, купить можно не все подряд. Есть определенные требования к недвижимости:

— квартира должна находиться в доме не старше 1960 года, не в подвале и не в доме барачного или деревянного типа

— дома и таунхаусы должны основываться на каменном или железобетонном фундаменте, иметь все коммуникации (газ, свет, вода, канализация, санузел в доме), степень износа до 50% (или до 40, если дом — деревянный), находиться в поселении, где уже есть другие дома

— земельные участки ИЖС тоже подходят для покупки, но около них должны проходить коммуникации

— все объекты должны находиться в городах, где расположены подразделения «Ак Барс банка» (Казань и Татарстан, Москва, Уфа, Санкт-Петербург), а также в населенных пунктах, расположенных на расстоянии не более 20 км от них.

Можно ли применять материнский капитал

Спешим вас огорчить, но использовать маткапитал как первоначальный взнос в исламской ипотеке нельзя. Сертификатом на третьего ребенка пользоваться тоже нельзя. Но есть и положительная новость: можно погашать маткапиталом часть стоимости по исламской ипотеке, когда ребенку исполнится три года.

Кстати, при выборе объекта будьте внимательны к документам: в исламской ипотеке не принимается залоговый объект в виде жилья, где уже выделены доли детям.

В целом, подходит ли объект для такой сделки, оценивают сотрудники банка, приняв документы на недвижимость к рассмотрению. Все-таки исламская ипотека — это достаточно новый и необычный продукт. Поэтому при поиске жилья рекомендуем воспользоваться услугами специалистов по недвижимости, чтобы не тратить зря время и силы на пустые хлопоты, а сразу идти к цели.

Выгодно ли брать исламскую ипотеку

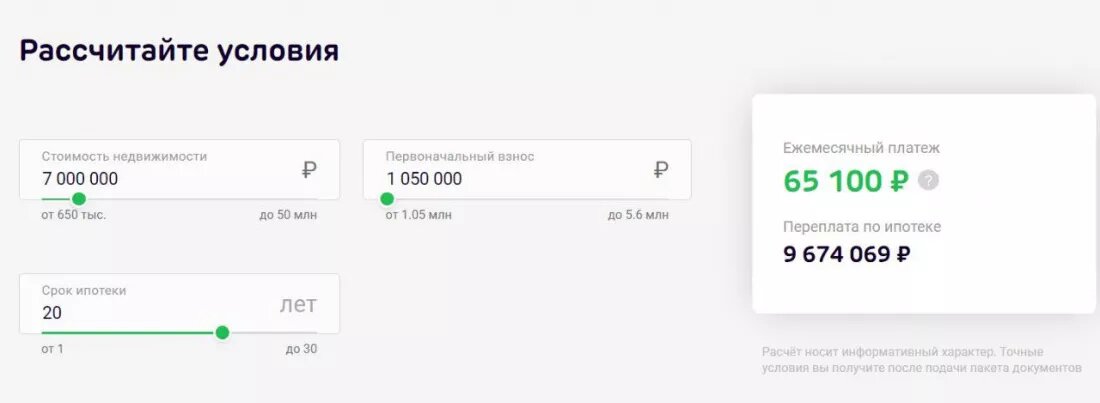

Необычный жилищный кредит для мусульман — действительно, единственный способ взять ипотеку. Но насколько выгодны эти условия? Редакция Урбан Медиа подсчитала, во сколько заемщику обойдется квартира стоимостью 7 млн рублей на 20 лет в случае, если он возьмет исламскую ипотеку.

Как видим из подсчетов на сайте «Ак Барс банка», стоимость квартиры по исламской ипотеке составит 15,7 млн рублей: то есть цена недвижимости (7 млн рублей) плюс переплата (9,7 млн рублей). Получается, что банк считает под 12% годовых. Тогда как взять ипотеку на вторичное жилье сейчас можно под 9,9%. В случае, если вы возьмете обычную ипотеку, то переплата составит 7,7 млн рублей. И заемщик сможет сэкономить 2 млн рублей — немаленькая сумма! Так что в вопросах выгоды исламская ипотека явно уступает обычной.

Плюсы и минусы исламской ипотеки - читайте продолжение статьи на https://urban-media.ru/blog/vnikaem/kupit-khoromy-bez-kharama-kak-vzyat-islamskuyu-ipoteku-v-kazani/