Согласно подп. 2 п. 3 ст. 342.8 НК РФ рентный коэффициент Крента принимается равным 1 в отношении:

2) налоговых ставок, установленных пунктом 2 статьи 342 настоящего Кодекса для следующих видов добытых полезных ископаемых: торфа, горючих сланцев, сырья радиоактивных металлов, неметаллического сырья, используемого в основном в строительной индустрии, подземных промышленных и термальных вод, битуминозных пород, концентратов и других полупродуктов, содержащих золото, концентратов и других полупродуктов, содержащих серебро, общераспространенных полезных ископаемых, природных алмазов и других драгоценных и полудрагоценных камней.

Из цитаты следует, что законодатель перечисляет через запятую «неметаллическое сырье, используемое в основном в строительной индустрии» и «общераспространенные полезные ископаемые». Казалось бы, одно это указывает на то, что эти термины не совпадают. Но суды с подачи налоговых органов так не считают.

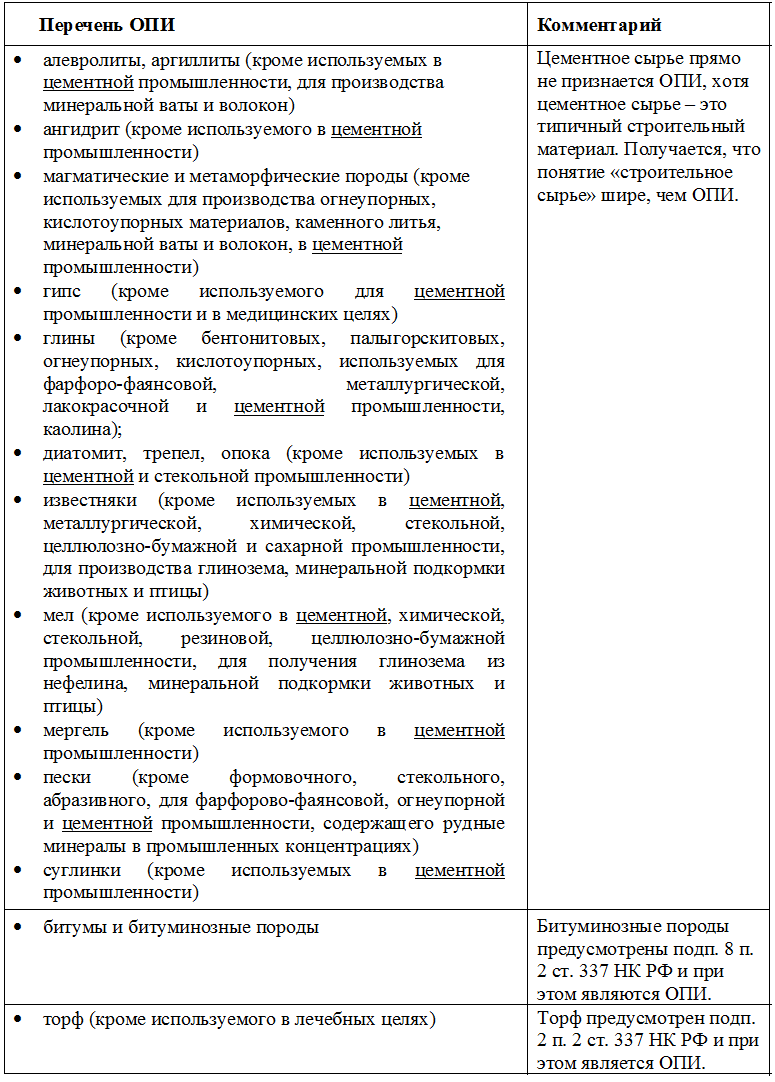

Основной перечень общераспространенных полезных ископаемых для целей налогообложения включен в подпункт 10 пункта 2 статьи 337 НК РФ. Те виды полезных ископаемых, которые включены в иные подпункты и сгруппированы по своим химическим свойствам, к общераспространенным не относятся.

Поскольку в 2022 году пока еще сохраняется модельный перечень ОПИ[1], который с небольшими вариациями принят во всех субъектах РФ, то посмотрим на него повнимательней, чтобы найти в нем опровержения приведенной выше точки зрения:

[1] Распоряжение МПР РФ от 07.02.2003 № 47-р "Об утверждении "Временных методических рекомендаций по подготовке и рассмотрению материалов, связанных с формированием, согласованием и утверждением региональных перечней полезных ископаемых, относимых к общераспространенным" (с 2020 года не применяется).