Организации и ИП на АУСН освобождены от многих обязанностей, но должны удерживать и перечислять НДФЛ с зарплаты сотрудников. Как это делать и что нужно для этого знать — в нашем материале.

Как считать и платить НДФЛ по закону об АУСН

На других режимах датой получения дохода в виде зарплаты считается последний день месяца. Но для всех доходов, которые выплачивают работодатели на АУСН, дата фактического получения дохода сотрудником или другим физлицом считается день перечисления денег на расчетный счёт.

В законе об АУСН прописано два способа исполнить обязанности налогового агента: через уполномоченный банк и через личный кабинет налогоплательщика.

Через уполномоченный банк. Работодатель отправляет в банк информацию с данными сотрудников и о выплатах, которые полагаются каждому сотруднику. При этом нужно указать:

- какие выплаты облагаются налогом, а какие нет;

- какие профессиональные и стандартные вычеты положены сотрудникам;

- какие выплаты облагаются страховыми взносами, а какие нет.

Пенсионные, социальные и медицинские страховые взносы на АУСН не платят, а взносы на травматизм платят в фиксированной сумме 2040 рублей в год. Но информацию об облагаемых и необлагаемых взносами выплатах сообщать нужно, чтобы сотрудникам начисляли пенсионные баллы.

Правильно заполнить эту информацию помогут коды из приказа ФНС от 07.06.2022 № ЕД-7−11/473@ со ссылками на статьи Налогового кодекса:

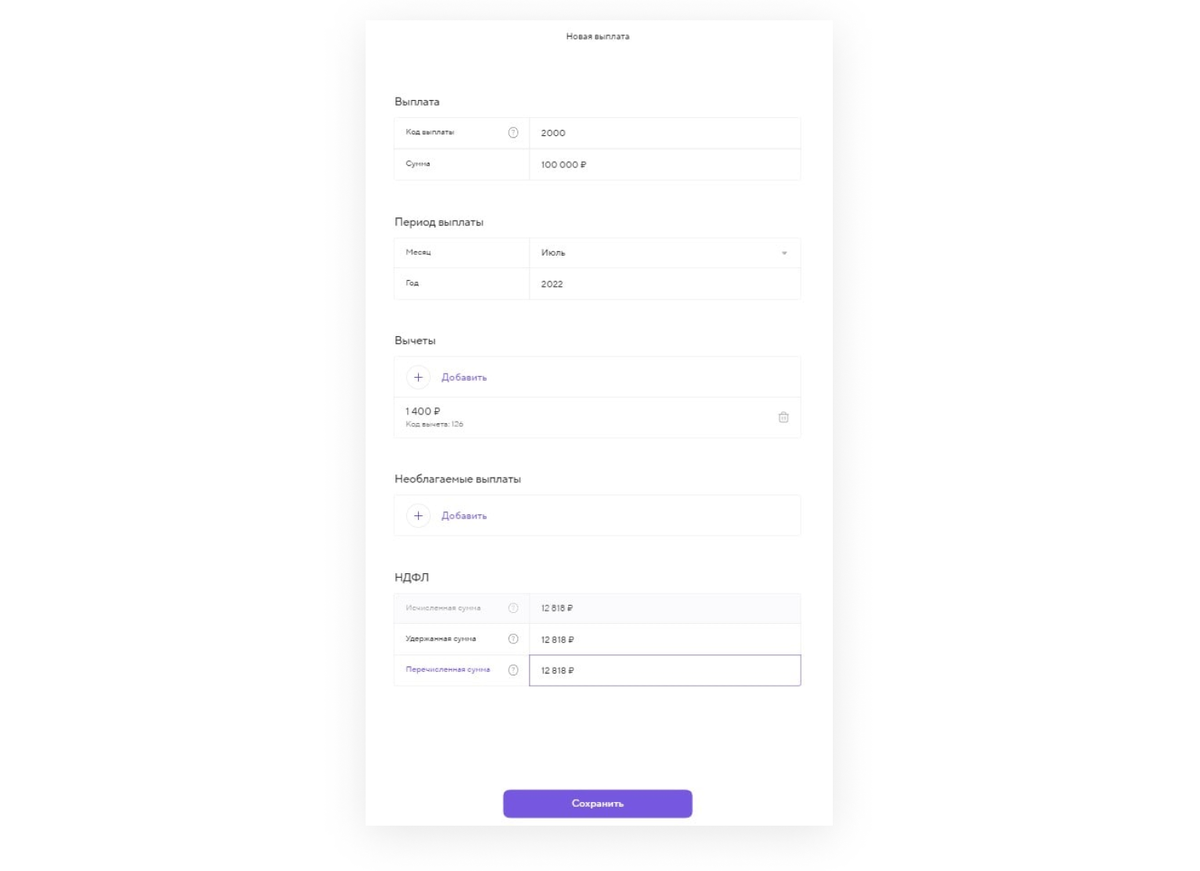

- Коды видов доходов. Например, если перечисляете зарплату, нужно указать код «2000», а если суточные свыше 700 рублей в день при командировках внутри РФ — «2015»;

- Коды видов вычетов. Например, если у сотрудника двое детей до 18 лет, на каждого из которых ему полагается вычет в 1400 рублей, нужно указать коды «126» и «127»;

- Коды выплат, не признаваемых объектом обложения страховыми взносами, и выплат, не подлежащих обложению страховыми взносами. Например, не облагаются взносами командировочные расходы. Если оплачиваете такие расходы на командировку работников, нужно указать код «01».

Эти коды обязательно нужно проставить в информации о выплатах.

Если работодатель передаст всю эту информацию в банк, считается, что он автоматически дал согласие на то, что НДФЛ будет исчислять банк.

Не позднее следующего дня после получения информации банк должен посчитать налог и сообщить сумму работодателю. Тот в свою очередь перечисляет налог через уполномоченный банк или личный кабинет налогоплательщика.

Например, в Точке процесс передачи информации и исчисления налога выглядит так:

Банк может исчислять НДФЛ только по стандартной ставке 13%. Он не обязан учитывать суммы доходов, которые сотрудник получал до этого или через другие банки.

Не позднее 5-го числа следующего календарного месяца банк должен передать в ИФНС информацию о выплаченных доходах, вычетах, а также об исчисленных, удержанных и перечисленных суммах НДФЛ.

Через личный кабинет налогоплательщика. Если работодатель выплатит доходы, не передав банку перечисленную выше информацию,то не позднее 5-го числа следующего месяца он должен через личный кабинет налогоплательщика передать в ИФНС информацию по каждому сотруднику:

- о суммах и видах выплаченных доходов, облагаемых и не облагаемых налогом НДФЛ;

- суммах стандартных и профессиональных вычетов;

- исчисленных, удержанных и перечисленных суммах НДФЛ;

- выплатах, которые облагаются и не облагаются страховыми взносами.

Какие вычеты по НДФЛ работодатели на АУСН могут предоставить сотрудникам

У работодателей на АУСН нельзя получить имущественные и социальные вычеты. Если сотрудник хочет получить вычет за квартиру, лечение, обучение, ему придётся обращаться за этим напрямую в налоговую инспекцию.

Организации и ИП на АУСН могут предоставить сотрудникам только профессиональные и стандартные вычеты.

Стандартные налоговые вычеты перечислены в статье 218 Налогового кодекса.

Самые распространённые — это вычеты на детей.

Если у сотрудника есть дети, каждый месяц до расчёта НДФЛ из его дохода вычитают:

- по 1400 рублей за первого и второго ребёнка и по 3000 рублей за третьего и каждого последующего ребёнка;

- 12 000 рублей за ребёнка-инвалида.

Эти вычеты дают на детей до 18 лет или до 24 лет, если они учатся очно.

Опекунам, попечителям, приёмным родителям полагаются такие же вычеты, но на детей-инвалидов сумма вычета будет 6000 вместо 12 000 рублей.

Единственному родителю, усыновителю, опекуну или попечителю вычет дают в двойном размере до тех пор, пока он не вступит в брак. Если родителя два, но один из них письменно отказался от вычета, второй также может получить его в двойном размере.

Вычет на детей действует до того месяца, когда годовой доход сотрудника превысит 350 тысяч рублей. После этого до конца года вычеты прекращаются.

Есть и другие, более редкие стандартные вычеты:

- по 3000 рублей в месяц для чернобыльцев, инвалидов ВОВ и некоторых других категорий;

- по 500 рублей в месяц для участников ВОВ, героев СССР, инвалидов с детства и т. д.

Чтобы получать стандартные вычеты, сотрудник должен написать заявление и приложить подтверждающие документы.

Профессиональные налоговые вычеты штатным сотрудникам не полагаются. Работодатель может столкнуться с такими вычетами, только если привлекает исполнителей-физлиц по договорам ГПХ. Если у таких исполнителей при оказании услуг были расходы и есть подтверждающие документы, на сумму этих расходов можно уменьшить налогооблагаемый доход.

Как определить, облагаются ли доходы НДФЛ и страховыми взносами

Зарплата всегда облагается страховыми взносами и НДФЛ, но работодатель может выплачивать не только зарплату. Есть другие виды выплат, и некоторые из них освобождены от налогов и взносов. О них нужно сообщать в уполномоченный банк или напрямую в ИФНС с указанием кодов из приказа ФНС, поэтому в этом вопросе работодателю придётся разобраться.

Доходы, которые не облагаются НДФЛ, перечислены в статье 217 Налогового кодекса. Например:

- государственные пособия;

- матпомощь сотрудникам и членам их семей в пределах 4000 рублей в год;

- единовременное пособие при рождении ребёнка;

- суточные до 700 рублей в день при командировках по России, до 2500 рублей — за границу;

- компенсации, связанные с увольнением и так далее.

Выплаты, освобождённые от всех страховых взносов, перечислены в пунктах 1 и 2 статьи 422 Налогового кодекса. Это государственные пособия, компенсационные выплаты, некоторые виды материальной помощи и т. д. Список во многом повторяет список выплат, освобождённых от НДФЛ. Так, матпомощь до 4000 рублей не облагается ни НДФЛ, ни страховыми взносами. Но есть и отличия. Например, больничные облагаются НДФЛ, но не облагаются страховыми взносами.

Некоторые выплаты освобождены только от пенсионных или только от социальных взносов.

В телеграм-канале Справочной больше полезных материалов для бизнеса, открытые комментарии для нетворкинга и прямые эфиры с экспертами. Подписывайтесь!