Закончилась торговая неделя (80 по счету) и по традиции отчитываюсь об итогах эксперимента "Копим капитал". Суть эксперимента: с начального капитала в 1 000 000 ₽, откладывая по 10 000 ₽ в неделю, через 10 лет получать с помощью дивидендов среднюю зарплату по моему региону (по данным Росстата). Если хотите более подробно ознакомиться с экспериментом рекомендую прочитать вступительную статью.

По правилам хочу напомнить читателям следующую информацию

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию.

Отчет за 80 неделю

Отчет за неделю с 22 по 28 Августа 2022 года, по традиции публикую с задержкой.

Выделил основные для себя события недели: Отчет Ozon за 2 квартал 2022 года, VK, Сбер, Яндекс и обмен активами. Так же подведу итоги прошедшей десятки недель, коротко затронем стратегию на будущие 10 недель и события текущей недели.

Отчет Ozon за 2 квартал 2022 года

Озон отчитался по результатам 2 квартала 2022 года и впервые в истории показал положительный результат по скорректированной EBITDA. Компания по прежнему убыточна, активно развивается и всю "чистую" выручку направляет на развитие бизнеса.

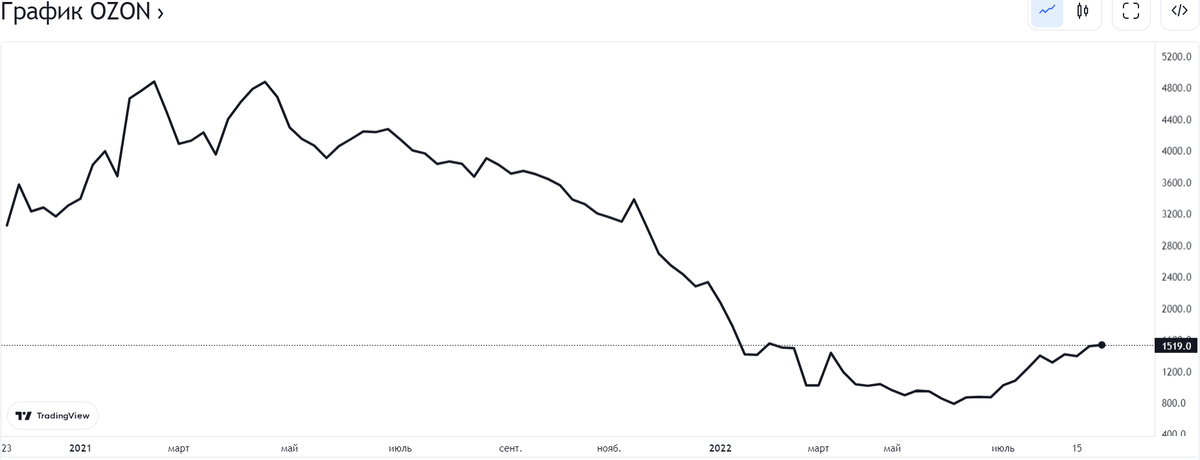

Перед тем, как оценить текущую стоимость АДР надо посмотреть график с выхода на IPO до сегодняшнего дня:

Стоимость АДР в конце 2022 года - 3300 ₽, на пике 5000 ₽, минимальная 800 ₽, на данный момент 1 500 ₽. Оценивая перспективы бизнеса и стоимость до 1000 ₽, покупка была привлекательна и риски были оправданы, покупал 20 акций в высокорискованный портфель со средней стоимостью в 1000 ₽. На данный момент стоимость до сих пор привлекательна и думаю в ближайший год будет не меньше 3 000 ₽.

Компания увеличила в 2 раза количество заказов, опять же не стоит забывать, что основная часть заказов и выручки - проданные товары партнеров. Компания увеличила количество активных продавцов в три раза, количество активных пользователей с 18,4 миллионов, до 30,7 миллионов пользователей. В России живет 150 миллионов человек, если смотреть со стороны 1 активный пользователь - 1 гражданин страны, то каждый 5 гражданин страны - активный клиент OZON. Так как заказы может оформить гость страны, то примерно каждый 6-7 человек в стране - активный пользователь OZON. Не стоит забывать, что ничего не обязывает иметь только один аккаунт и более адекватный показатель - сколько выручки приносит в среднем пользователь OZON, можно взять срез с пользователями делавшими хоть 1 заказ в течение года и выручкой.

Считаю, что в первую очередь стоит смотреть непосредственно "чистую" выручку, которую зарабатывает компания

Если сравнивать выручку компании за 2 квартал 2021 и 2022 года, то она не такая "яркая", рост 58% против GMV в 92%. Средний чек заказа - 1 891 ₽, выручка Ozon с заказа - 648 ₽. Из этих данных можно сделать промежуточный вывод, что Ozon c 1₽ торгового оборота GMV зарабатывает 34 копейки.

Конкуренция, перспективы компании

Конкуренция у компании серьезная: Яндекс Маркета, Wildberries, СберМегаМаркет и других более мелкие маркетплейсы. По прежнему считаю, что Яндекс Маркет имеет весомое преимущество по сравнению с конкурентами и это преимущество - поисковая система. Многие заметили, что Яндекс активно продвигает маркет в поисковой системе, по многим коммерческим запросам Яндекс Маркет находится на первых местах выдачи, что позволяет привлечь потенциальных клиентов. Остальные маркетплейсы не имеют такого "козыря в рукаве", продвижение в интернете требует дополнительных затрат. У Яндекса множество площадок, которые имеют большую аудиторию и размещение рекламы на которых формально не тратит деньги.

Мнение на то и мнение и оно возможно субъективно, задача остальных маркетплейсов сделать потенциальных клиентов - клиентами на всю жизнь, чтобы при очередной необходимости или желании купить товар они не задумывали и переходили напрямую на сайт компании или в мобильное приложение. У СберМегаМаркета так же есть преимущество в виде большой базы клиентов по основному бизнесу, которую компания может использовать для развития маркетплейса. По этим факторам Ozon и Wildberries уступают.

По мере развития и вложений в ИТ инфраструктуру и информационные системы рассчитывать на быстрое получение чистой прибыли не стоит. Ozon активно развивает свой бизнес, "обменивает" наличность на увеличение базы активных клиентов и заказов.

Лояльность клиентов основной фактор успешности бизнеса маркетплейсов

Если большое количество людей не будут искать товар по разным источникам, а будут сразу же заходить на маркетплейс и заказывать, то компания сможет кратно сократить расходы и увеличить свою прибыль. Многие до сих пор считают, что покупая на маркетплейсе, покупают напрямую, а не у посредника. Компания в первую очередь зависит от лояльности клиентов, во вторую от качества и количества магазинов, не стоит недооценивать фактор магазинов в рамках перспектив бизнеса. Маркетплейс изначально хочет существовать, как посредник между магазинами и клиентами, оказывая определенное количество услуг, от маркетинговой составляющей, до логистики. Магазины несут определенные затраты продавая через маркетплейсы и есть тонкая грань между количеством затрат и прибылью. Если маркетплейс захочет повысить комиссии, стоимость своих услуг, то возможен отток к конкурентам или самостоятельная продажа через другие источники. Улучшение сервиса, гарантий, лояльности к клиентам так же может сделать неэффективным размещение своих товаров на маркетплейсе, что отпугнет магазины.

Не открою секрет если скажу, что любой бизнес стремиться нарастить базу лояльных клиентов, которые будут покупать товар только у них. Наращивание базы постоянных лояльных клиентов одна из главных задач любого бизнеса, данная база позволяет уменьшить издержки на маркетинг добиваясь необходимых результатов. С помощью маркетплейса можно увеличить оборот и чистую прибыль, лояльность клиентов преимущественно достается маркетплейсу, что в свою очередь несет негатив для магазинов. Данный фактор и является возможным негативом для развития маркетплейса.

Многие небольшие компании и ИП полностью зависимы от одного или нескольких маркетплейсов. Основная выручка таких предпринимателей поступает от продаж с маркетплейсов и если условия изменятся в худшую сторону, ограничат продажи предпринимателя, то его бизнес перестанет существовать. Кто смотрит дальновидно на развитие своего бизнеса, стараются развивать максимальное количество каналов продаж, наращивают базу лояльных клиентов. Эти факторы могут в будущем негативно повлиять на продажи маркетплейсов в общем, ведь возможно продавец сможет предложить условия лучше, если клиент купит напрямую минуя посредника.

Так же не стоит забывать про новые законы, которые прибавляют проблем таким компаниям и эти проблемы добавляют дополнительные расходы, которые перенесут на плечи потребителя. Учитывая падение реальных доходов населения, дополнительные издержки могут негативно сказаться на выручке.

Хоть рынок электронной коммерции растет бешеными темпами в России и имеет потенциал для дальнейшего роста, не стоит забывать про риски. Развивать свою компанию используя маркетплейс, как основной и единственный источник продаж рискованно, соответственно часть потенциальной выручки будет уходить на другие каналы продаж.

VK, Сбер, Яндекс и обмен активами

Сбер можно назвать IT компанией. Компания пыталась создавать IT проекты совместно с Яндексом и VK, но видимо настал момент когда компании пойдут своим путем, причем путь будет в разных сферах услуг.

Два года назад Яндекс забрал себе маркетплейс Беру (Яндекс Маркет) выкупив за 42 миллиарда ₽ долю у Сбербанка и передал в полное управление Яндекс Деньги Сбербанку получив 2,4 миллиарда ₽. Считаю, что Яндекс избавился от непрофильного актива при этом получив в единоличное владение перспективный сервис, который можно активно развивать с помощью своей экосистемы. Через год Яндекс купил банк «Акрополь» за 1,1 млрд ₽ и это актив позволит развивать финтех направление без партнеров. Учитывая количество сервисов Яндекса, потенциальное количество платежей, развитие финтех направления является логичным. Зачем пользоваться услугами партнеров, когда можно "замкнуть" клиента внутри своей экосистемы.

Клиент использующий для своих жизненных процессов только сервисы одной экосистемы - идеальный

У Сбера так же была совместная компания с VK и Августе этого года партнеры решили пойти своей дорогой, поделив активы. О2О холдинг в данном партнерстве просуществовал 3 года и активы будут поделены следующим образом: Vk получит 100% долю в Delivery Club, остальные активы уйдут к Сберу. Vk в свою очередь обменяет Delivery Club на Яндекс Дзен и Новости, сервисы перенесут на домен dzen.ru, на нем будет поисковая строка Яндекса и другие сервисы. Домен yandex.ru будет редиректить на dzen.ru, главная страница Яндекса будет расположена на домене ya.ru. Будут ли дополнительные условия сделки на данный момент не известно. Фас уже одобрила сделку, думаю в курсе данной сделки было и правительство РФ.

В таком случае Яндекс практически становится монополистом на рынке доставки еды, VK становится IT компанией с контентными активами. Яндекс возможно сможет в короткие сроки нарастить чистую прибыль в фудтехе, контентные активы не будут тянуть ресурсы компании. Vk становится крупным игроком в контенте имея в своем распоряжении социальные сети VK и Одноклассники, Дзен и Новости. Думаю в будущем Google "уйдет под VPN", что добавит дополнительных пользователей и позитива IT компаниям России.

Долгосрочные перспективы компаний прекрасные, держу и буду продолжать держать их в портфеле, подумываю увеличить долю. Сбер в первую очередь рассматриваю, как крупнейший государственный банк.

Изменение стоимости портфеля за прошедшие 10 недель

Виртуальный и реальный портфель были пополнены на 108 000 ₽. Учитывая данное пополнение виртуальный портфель вырос на 81 889 ₽, реальный на 57 696 ₽. В целом 10 прошедшим недель прошли успешно и по истечению 30 недель активы реального портфеля стали стоить дороже, чем после окончания первого года эксперимента. Пополнения за 30 недель - 324 000 ₽, убыток виртуального портфеля на уровне пополнений, реального в районе 200 000 ₽.

Покупки на этой неделе

В реальный портфель купил 10 000 акций Юнипро по 1,35 ₽. Ожидаю положительного для миноритариев результата по дивидендам и смене собственника. После окончательных слухов по продаже и решению по дивидендам, в случае роста котировок будут продавать 30 000 акций, которые сейчас находятся в реальном портфеле.

Сравнение иностранных акций в ₽ - 20 Февраля и 1 Сентября 2022 г.

Все иностранные акции из виртуального портфеля упали в ₽ минимум на 20%. Если не учитывать риски "заморозки" активов, перспективы выплаты дивидендов, то логичным выглядит покупка иностранных акций, но ограничения отталкивают. Если не будет депозитарных и санкционных рисков, то докуплю акции Intel и T.

Про состояние портфеля в текущий момент

На данный момент 13,44% в высокорискованных активах (далее ВА), 26,67 % кеша в виртуальном портфеле. Учитывая личный запрет на покупку акций США и ЕС для балансировки портфеля и доли удовлетворяющие правила стратегии, идей на следующие 10 недель нет. Планирую накапливать деньги и возможно докупить на них паи фондов на золото, облигации, юань или гонконгские доллары.

Высокорискованные активы

Рассматривал идею избавиться от американских компаний в данном портфеле и купить российские активы, которые потенциально могут вырасти согласно стратегии высокорискованного портфеля. Курс $ к ₽ может к концу года укрепиться на 20% и соответственно "забраковал" идею, при курсе $- 70 ₽ вернусь к рассмотрению. Вечный портфель остается без изменений, в нем 25 акций FTC Solar и G1.

Что с активами, которые планирую в будущем откупить ?

На 80 неделе эксперимента формальная прибыль от продажи акций иностранных компаний 430,84 $. Если учитывать комиссии и налог на прибыль, то на данный момент убыток 4891,10 ₽.

- В реальном портфеле облигации 12,66 %, кеш 28,9%, нераспределенные дивиденды 2,23 %. Итог = 43,79%.

- Пополнение: 10 800 ₽ (0,630 % от портфеля после 79 недели)

- На 80 неделе стоимость портфеля выросла на 2,66% по сравнению со стоимостью портфеля 79 недели.

Реальный портфель на 117 668 (24 867 за неделю) ₽ больше, чем виртуальный.

Мой виртуальный портфель - актуально на 28 Августа 2022 года

Мой реальный портфель - актуально на 28 Августа 2022 года

Если у вас есть идеи с радостью приму данную информацию на анализ.

Для меня самая лучшая благодарность: подписка и комментарий.