Добрый день, товарищи инвесторы.

Периодически мне задают вопросы: Что покупать? когда продавать? Нужно ли купить акции той или иной компании? Вообще все эти вопросы не имеют большого смысла, если у вас есть своя инвестиционная стратегия и вы знаете что вам нужно для достижения Ваших целей.

Можно начать с понимания того, что такое портфель и зачем вообще он нужен.

Инвестиционный портфель - набор реальных или финансовых инвестиций. Совокупность ценных бумаг разного вида, разного срока действия и разной степени ликвидности, принадлежащая одному инвестору и управляемая как единое целое.

Инвестиционный портфель, в котором удельный вес каждого из видов активов не является доминирующим, называют диверсифицированным. Такой портфель обладает меньшей степенью рискованности по сравнению с отдельно взятой ценной бумагой того же порядка прибыльности.

Чтобы понять какой портфель вам подойдет, нужно определить ваш риск-профиль (или инвестиционный профиль).

Для этого определите (задайте себе вопрос, можно даже записать ответ):

- Ваш горизонт инвестирования. Срок на которых вы готовы вложить капитал. Например: горизонт инвестирования 20 лет.

- Ожидаемая доходность. Хотя бы примерная. Устроит ли вас доходность ниже или сопоставимая с доходностью индекса или облигаций. Пример: Средняя доходность, 10 процентов годовых.

- Допустимый риск. Насколько вы готовы к падению стоимости вашего портфеля. Пример: инвестор не готов терпеть просадку портфеля более чем на 30 процентов.

Виды портфелей по соотношению риска и дохода (проценты и цифры приблизительные):

1. Агрессивный портфель. Высокая доля акций, низкая доля облигаций. Например 90/10 процентов, может быть и 80/20.

Горизонт инвестирования – 5-10 лет. Ожидаемая доходность – выше среднего. Риск – высокий. Значительный доход при высоком уровне риска.

2. Умеренный портфель. Акции/облигации – 50/50, 60/40 процентов.

Горизонт инвестирования – 10-20 лет. Ожидаемая доходность – средняя. Риск – средний, низкий. Умеренная доходность при умеренном уровне риска.

3. Консервативный портфель. Акции/облигации – 40/60 или 20/80.

Горизонт инвестирования – 20-30 лет. Ожидаемая доходность – средняя, низкая. Риск –низкий. Гарантированный доход при низком риске.

4. Неэффективный портфель. Акции/облигации – доля не определена.

Горизонт инвестирования – не определен. Ожидаемая доходность – неизвестна. Может быть и такое, что риск высокий, а доходность при этом низкая. Возможно это именно ваш портфель).

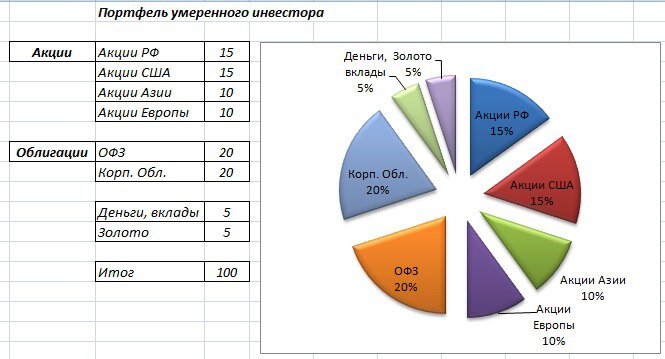

Исходя из примера нам подойдет портфель умеренного инвестора. Средний риск, средний доход. 60/40 - доля акций и облигаций.

Пример такого портфеля:

Акции занимают в нем только 50 процентов.

Акции РФ и США по 15 процентов, Азия и Европа по 10.

Облигации – 40 процентов, по 20 процентов на ОФЗ и Корпоративные.

Еще 5 процентов выделяем на золото и 5 процентов на вклады, валюту и кэш.

Текущий кризис и кризисы прошлого говорят нам о том, что такой портфель может лучше сопротивляться рыночным катаклизмам. Естественно данный портфель не защитит нас на 100 процентов от «обособления акций» и прочих форс-мажоров, зато он позволяет в любых ситуациях получать денежный поток и в значительной мере снижает возможные риски. В частности это обеспечивают 40 процентов облигаций.

Золото так же немного стабилизирует портфель во время кризисов, а на свободный кэш поможет покупать акции и облигации по выгодным ценам. Балансировку можно проводить не очень часто, например каждые полгода.

Данный портфель достаточно диверсифицирован, особенно если уделить внимание еще и диверсификации по отраслям и секторам. Например на каждый сектор выделять не более 15 процентов от портфеля.

Если вам интересна данная тема и нужно разобрать ее подробнее, то поставьте 👍 под постом.

Спасибо за внимание и успешных вам инвестиций.

#инвестиции #акции #облигации #офз #инвестор