Сегодня только ленивый застройщик не предлагает ипотеку 0,1%. Маркетинговый ход или реально выгодная штука?! За счет чего такой низкий процент. Давайте разбираться.

Интересная ставка по ипотеке получается в результате договоренностей банка-кредитора и строительной компании. Они формируют совместную программу, в рамках которой предоставляют клиенту такую скрытую скидку. Она действует или в течение первых лет, или распространяется на весь срок займа. Скидки применяются и по базовым программам, и по ипотеке с господдержкой.

Такие программы активно набирают обороты. Так в июне 2022 года у СберБанка в общей сумме выданных кредитов на новостройки почти 40% пришлось именно на ипотеку с субсидированием от застройщика.

Субсидирует ипотечную ставку не банк, а застройщик. Деньги он берет из ранее накопленных собственных средств либо заимствует их у того же банка.

Каждый процент снижения ставки обходится застройщику примерно в 3,3% стоимости квартиры. Таким образом, строительная компания может выплатить банку до 20-40% стоимости жилья.

Но не стоит думать, что строительные компании будут работать себе в убыток. Как правило, застройщики увеличивают цены на квартиры как раз на размер выплачиваемой банку комиссии. То есть покупателю достается более дешевая ипотека, но наценка на квартиру может составлять 20-25%.

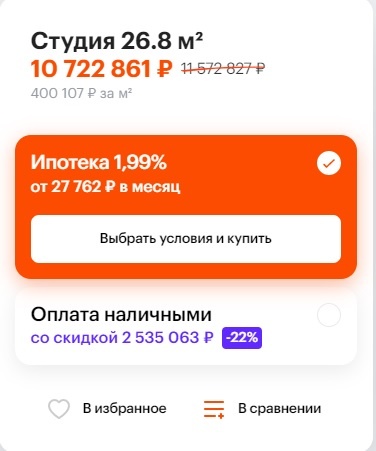

Недавно компания Пик у себя на сайте интегрировала систему ценообразования в зависимости от вариантов покупки: наличными, с ипотекой по господдержке или семейной, а также субсидированной. И теперь невооруженным глазом видно разницу переплаты. Рассмотрим на примере студии 26,8 в проекте Vangarden у м. Аминьевское. По субсидированной ипотеке 1,99% с ежемесячным платежом 27 762 руб. квартира вам обойдется в 10 722 861 руб. (см. картинку выше).

А если купить ее за наличный расчет, то цена квартиры уже составит 9 037674 руб. То есть на 1 685 000 руб. дешевле.

Хорошая такая скидочка, да? Если перевести это в проценты, то субсидирование со стороны застройщика составляет здесь 15,7%. И эти переплаты не берутся из воздуха и по доброй воле девелопера. Они просто прибавляются к цене вашей квартиры. Если вы берете квартиру для себя, не для перепродажи в дальнейшем, то это не самый плохой вариант. Также можно купить такую квартиру для сдачи в аренду. К примеру, сдаете ее вы за 50 000 рублей, а ипотеку за нее платите 27 000 рублей. Используя кредитное плечо, вы можете получать небольшой пассивный доход. Но если вы берете такую квартиру для перепродажи, то имейте в виду, что при выходе из нее вам придется конкурировать сильно в цене с теми, кто купил ее 15-20% дешевле.

В общем, делайте выводы сами. Ключевое, что хотел донести, субсидированная ипотека – это не Манна небесная, а ваша переплата застройщику за сниженную ставку.