Лично мне очень нравятся статьи, для собирания которых нужно хорошо подготовиться: сопоставить факты, повозиться с документами и посчитать. В начале позапрошлой недели, когда только присмотрелся к Вкладотеке, не мог подумать, насколько далеко зайдет выяснение. В статье вы увидите результат.

Итак, о чем речь?

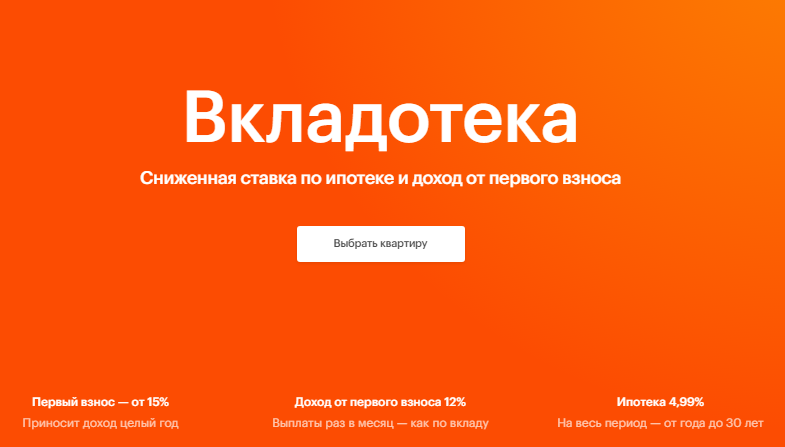

Вкладотека

Сначала думал, что это у меня все плохо с каламбурами. Как называется ипотека, которую тебе оформил клоун? Ипотеха. Ну, вы поняли.

Так вот. ПИК запилил акцию с таким названием.

На самой поверхности все выглядит так: покупаем квартиру и получаем проценты на первый взнос каждый месяц.

Теперь по деталям.

В итоге получается так, что 1% в месяц мы будем получать только в течение года. Максимальный взнос, на который этот процент начисляется: 40%.

Если в качестве первого взноса используется маткапитал или другие субсидии, то на их сумму начисления 1% не будет.

Где такие квартиры ПИК продает? В Москве, МО и Питере.

Давайте залезем в их каталог и прикинем.

На момент написания статьи в Москве и области в продаже 16421 квартира.

В Питере 1917 предложений:

Теперь глянем сколько квартир продается по Вкладотеке. Листайте галерею.

Итого: ~60% от всех объектов Питера, Москвы и МО продаются по этой программе. Процент явно больше, поскольку не учитывалось количество аппартаментов и забронированных квартир.

О чем это говорит? Как минимум о том, что акция не направлена на сброс неликвида.

Что по условиям ипотеки при вкладотеке

Итак, вчитаемся в мелкий шрифт на странице акции:

Очень напоминает льготную ипотеку с субсидированной ставкой. Участвуют только два региона. Лимит по кредиту: 12 млн ₽. И ее значение является постоянной, поскольку прописывается в договоре.

А как отличается цена? Давайте посмотрим на примере квартиры-студии в Москве от ПИКа:

Справедливости ради, Вкладотека не самая дорогая итоговая стоимость.

Сравним вариант Господдержка и Вкладотека по условиям кредита без учета страховок. Возьмем срок в 20 лет и первый взнос в полтора миллиона рублей на два кредита:

Плюс, мы не учитывали досрочные погашения по возврату 1% по Вкладотеке. Давайте сравним на максималке, когда мы отдаем 40% стоимости квартиры на первый взнос:

То есть, при максимально допустимом по программе взносом, покупатель возвращает ~5% от стоимости квартиры нам вернули. Неплохо, да?

Хотя о чем я говорю. 8-9 миллионов за студию это же перебор.

Что мы видим: базовую цену для Вкладотеки ПИК приподнял. В итоге даже при стандартном случае мы видим сниженную переплату и еще возврат шекелей. Тут выгода застройщика очевидна. Да и покупателя в конечном пересчете также.

Только остался вопрос: «Откуда взялся 1%?»

Действительно, откуда?

Снова заплываем в скучный раздел условий по акции.

Первый взнос нужно перевести на счет ПИКа с реквизитов карты Tinkoff Black. Это самая обычная дебетовая карта. На самой странице акции также говорится о том, что новым клиентам дадут полгода бесплатного обслуживания. Выплаты процентов также будут производиться на карту банка.

И есть еще подстраховочные пункты:

Раз такие слова в условия есть, значит, есть и вероятность наступления события. Застройщик может поменять условия, банк отказаться участвовать. В итоге покупатель просто останется с квартирой и без бонуса. Ну хоть переплата ниже относительно стандартной льготной ипотеки.

Теперь снова глянем в мелкий шрифт:

Раз не является банковским вкладом, то привязка к ключевой ставке исключена. «Тинькофф Таргет» же является системой самого банка, которая отвечает за кэшбек. Работает с 2013-го года. 1% как раз его стандартная величина для клиентов.

«Тинькофф Таргет» ориентирован всегда был на торгово-сервисный сектор. Почему вдруг, хвать, и квартиры? Учитывая то, что это первая подобная акция от банка и застройщика.

Наверно даже вообще среди банков. Тут стоит признать, что скидку (которой фактически нет) они прикольно упаковали в такой продукт

В чем же выгода банка? Новые клиенты. Привязка к банку и его продуктам на год минимум. Оборотка приподнимется. Затраты на процент явно с застройщиком поделили. Причем сам Тинькофф сам ипотеку не выдает.

Во время подготовки материала, мне не давала покоя мысль, что ПИК да Тинькофф явно не спроста все это затеяли. Все гораздо глубже.

Тут уж чисто предположение, основанное на фактах. Смотрите:

Этот жилой комплекс строит дочка ПИКа. Отсюда следует, что вряд ли они бы остановились на одной партнерской работе. Вкладотека как раз часть глобальной маркетинговой активности, на мой взгляд.

Плюс у Вкладотеки есть явно вес по имиджевой составляющей. Организовали программу по кэшбеку на первый взнос. Первыми в России. Значит, у «Тинькофф Таргет» сформируется задел на расширение. Остальные же банки, по традиции, будут повторять за первопроходцами, если итоги будут положительными.

Так, давайте к выводам.

Выводы

Что там по Вкладотеке:

- Идеально при 40% первом взносе, тогда и кэшбек максимальный.

- Работает только один год.

- Нельзя получать начисления на маткапитал и субсидии.

- Перечисление первого взноса и кэшбек только через Тинькофф.

- Есть риск отката акции. Со стороны банка и застройщика.

В теории можно достичь таких условий, когда за год не будут потрачены свои кровные на платежи по ипотеке. При этом цена квартиры выше базовой.

Постарался объективно рассказать про Вкладотеку. Не является рекламой и чем-то там еще.

Поблагодарить за материал:

В тему:

Да пребудет с вами вычет!