В 2022 году Индекс Мосбиржи упал на 44 %. В начале года это было связано с общей коррекцией на мировом фондовом рынке из-за его перегрева, а с февраля – со специальной военной операцией в Украине. Поменялась ли при этом привлекательность российского фондового рынка?

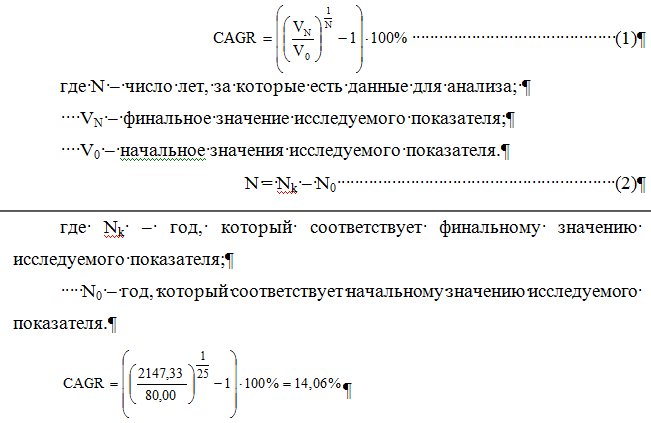

Для ответа на этот вопрос необходимо посмотреть динамику показателя за долгий период времени (рис.1) и определить темп среднегодового прироста показателя по формуле (CAGR).

Таким образом, даже на момент оценки, когда российский рынок просел на 44 %, среднегодовая его доходность за 25 лет составила 14,06 % в рублях. Это выше в номинальном выражении, чем по американскому фондовому рынку, если брать период 80 лет, но ниже, если брать послекризисный период 2008 – 2022 годов.

Примечание: в показателе прироста – 14,06 % годовых не учтены дивиденды, которые следует считать отдельно.

Для оценки инвестиционной привлекательности российского фондового рынка важно также сравнить показатель среднегодового его прироста с аналогичными данными по инфляции или обесцениванию по отношению к условно-твердым валютам: доллар США или евро.

Пользуясь формулой (CAGR) можно определить, что среднегодовое снижение стоимости рубля по отношению к доллару США за 28 последних лет составляло:

Ниже на рисунке представлена графическая динамика обесценивания рубля по отношению к евро:

Пользуясь формулой (CAGR) можно определить, что среднегодовое снижение стоимости рубля по отношению к евро за 28 последних лет составляло:

Анализируя такие данные можно сказать, что в России в исследуемом периоде наблюдалась высокая инфляция, что негативно сказывалось на курсе национальной валюте и доходности фондового рынка. Так, например, если взять экономику США, то при инфляции выше 7 % там можно прогнозировать рецессию. Поэтому среднегодовой темп обесценивания национальной валюты 11 % - это много.

Однако следует учитывать, что такие данные по инфляции достались России во многом благодаря ситуации 90-х годов, сейчас этот показатель таргетируется на уровне 4 – 5 % годовых. Рубль был недооцененной валютой, и в 2022 году наметилась тенденция коррекции такой ситуации. Цены российских акций и до 2022 года считались недооцененными (например, по показателю Р/Е), а в 2022 году представился случай их покупки еще дешевле на 44 %.

Прибыльность многих российских компаний, в том числе и нефтяных, в 2022 году не снизилась, что позволяет выплачивать стабильные дивиденды на прежнем уровне.

Конечно, санкции вносят негативный вклад в развитие российской экономики, однако по совокупности многих признаков российский фондовый рынок потихоньку преобразуется из спекулятивного в инвестиционный, а в 2022 году открываются хорошие возможности покупки подешевевших акций российских компаний.

В целом при инфляции 4-5 % годовых и среднегодовом приросте фондового рынка 14 – 16 % такой рынок является инвестиционным на долгой дистанции. При том, что в этом приросте не учтены дивиденды, по показателю которых российский фондовый рынок стоит в числе лидеров.

Я бы сравнил российский фондовый рынок с рыбалкой, когда нужно долго выжидать период и выбирать коньюнктурно-подешевевшие но фундаментально сильные акции и иногда продавать их, когда сильно перегрелись. В 2022 году именно и представился случай покупки.