Для начала обратимся к прогнозам

Еврокомиссия зафиксировала в ЕС в июне инфляцию в 8,3%, на 2023 год прогнозирует 4,6%, а в 2024-м предполагает выйти на уровень, близкий к целевому в 2%.

В мае при инфляции в 6,8% прогноз на 2023 год был всего 3,2%. А зимой после фиксации инфляции в 2021 году на уровне 2,9% на 2022 год прогнозировался рост всего-то на 3,5%.

Как мы видим это типичный прогноз от достигнутого, то есть достигнут такой уровень, надеемся, что пик либо уже пройден, либо будет пройден в ближайшее время, а потом всё начнет нормализоваться.

Некоторые отечественные специалисты считают европейских экономистов плохими прогнозистами, но надо учитывать, что сами прогнозы озвучивают уже политики, которые очень не хотят повышать инфляционные ожидания.

Лично я на месте западных политиков тоже старался бы не вызывать паники. Именно из-за паники нынешняя еще невысокая инфляция может перейти в галопирующую (выше 12% в год или 1% в месяц), с которой бороться будет гораздо сложнее.

Какие меры и аргументы приводят в пользу улучшения ситуации?

Многие корпорации объявили о повышенных дивидендах, экономисты прогнозируют снижение цен на энергоносители и продовольствие, сообщают о низких инфляционных ожиданиях, на уровне целевых 2% в год.

Но повышенные дивиденды лишь краткосрочная мера для фондовых рынков, а цены на энергоносители и продовольствие отражают удешевления денег, количество которых в мировой экономике значительно выросло

.

Экспортеры энергоносителей поумнели и научились договариваться между собой, чтобы не допускать сильного снижения цен. Низкая инфляция в долларах и тесно связанных с ними валют, к которой привыкли за три десятилетия, связана с глобализацией, а именно с переносом многих производств в развивающиеся страны. Использование долларов постепенно расширялось на всю мировую экономику, а цены на импорт развитых стран из развивающихся почти не росли все эти годы. И эти ресурсы оказались уже исчерпанными.

Нынешняя ситуация принципиально отличается от кризисов 1970-х годов и конца нулевых

В первом случае был низкий государственный долг, а во втором – низкая инфляция.

Главной проблемой остается долг, не только государственный, но и долги корпораций, банков и домохозяйств. Только на обслуживание госдолга США может понадобиться более 8 трлн долларов в течение следующих десяти лет.

Проблему же долга можно решить только двумя способами: вернуть долг, что при таких объемах совершенно нереально, либо обесценить его с помощью инфляции. Так как в Европе и США у многих стран госдолг превысил целевой уровень 60% почти в два раза, то и снизить его нужно хотя бы вдвое.

Лично я с большим уважением отношусь к экономическим достижениям ЕС и США, особенно в области высоких технологий. Но мировой опыт крупных должников ими так и не был учтен. О рисках накопления больших долгов специалисты начали говорить еще лет 40-50 назад, но денег всегда не хватает, и большинство предпочитают брать в долг и тратить, а не отдавать долги. Но вот наступило время, когда долговую проблему придется решать.

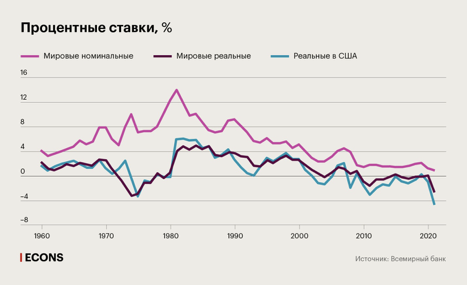

К концу года инфляция наверняка приблизится к уровню галопирующей в 12, а то и 15% годовых

Её можно будет стабилизировать, лишь подняв ставки до 7-10% годовых, если не выше.

Не будем утомлять читателей различными расчетами, для достижения целевого уровня госдолга понадобиться не менее 10 лет. Инфляция при этом будет снижаться с 12-15% до 5. На борьбу уже с так называемой «ползучей» инфляцией понадобиться еще лет 10, чтобы снизить ее с 5% до 2.

Понятно, что эта борьба будет сопровождаться неприятными событиями, как уменьшение доходов корпораций и населения, падение стоимости большинства акций, банкротство многих субъектов экономики и в итоге торможение мировой экономики и падение уровня жизни во всех странах.

Если найдутся специалисты, которые смогут смягчить такой сценарий и решить каким-то другим путём проблему накопившихся долгов в мировой экономике, то они должны быть достойны не только Нобелевских премий, но любых других почестей.

Но реально ситуация может сложиться гораздо хуже, особенно в Европе. У Евросоюза гораздо больше шансов достигнуть галопирующей инфляции, чем у США, так как ставки в своё время там не смогли удержать в положительном диапазоне и теперь повышают их слишком осторожно. Всего-то до 0,5% против 2,5% в США.

А в переломный момент граждане массово могут почувствовать, что денежные ресурсы заметно обесцениваются, а никакие защитные инструменты, как депозиты, облигации, акции почти не помогают сохранить стоимость денег. Может начаться уход из евро в доллары или другие валюты, в результате курс евро может резко упасть в полтора, а то и в два раза.

Инфляция станет галопирующей и это уже будет настоящим шоком для экономики. Дальше странам Европы придётся совместными усилиями бороться с «ползучей» инфляцией и добиваться возобновления экономического роста, либо выйти из Евросоюза и зоны евро и действовать уже по отдельности. Подобно союзным республикам в процессе распада СССР.

В заключении хочется пожелать всем пройти этот кризис с минимальными потерями, поскольку он затронет всех. Хотя некоторые считают, что в выигрыше может оказаться Китай, но у меня по этому поводу серьёзные сомнения.

Автор: #медведев_александр , биофизик, выпускник Физтеха (МФТИ), кандидат биологических наук, бывший эксперт отдела экономического анализа банка. Автор книги "Как появилась рыночная экономика". Пенсионер, 66 лет.

Другие статьи автора в канале: