Весьма много новостей вышло по российскому рынку. Предлагаю коротко пробежаться по наиболее важным и интересным.

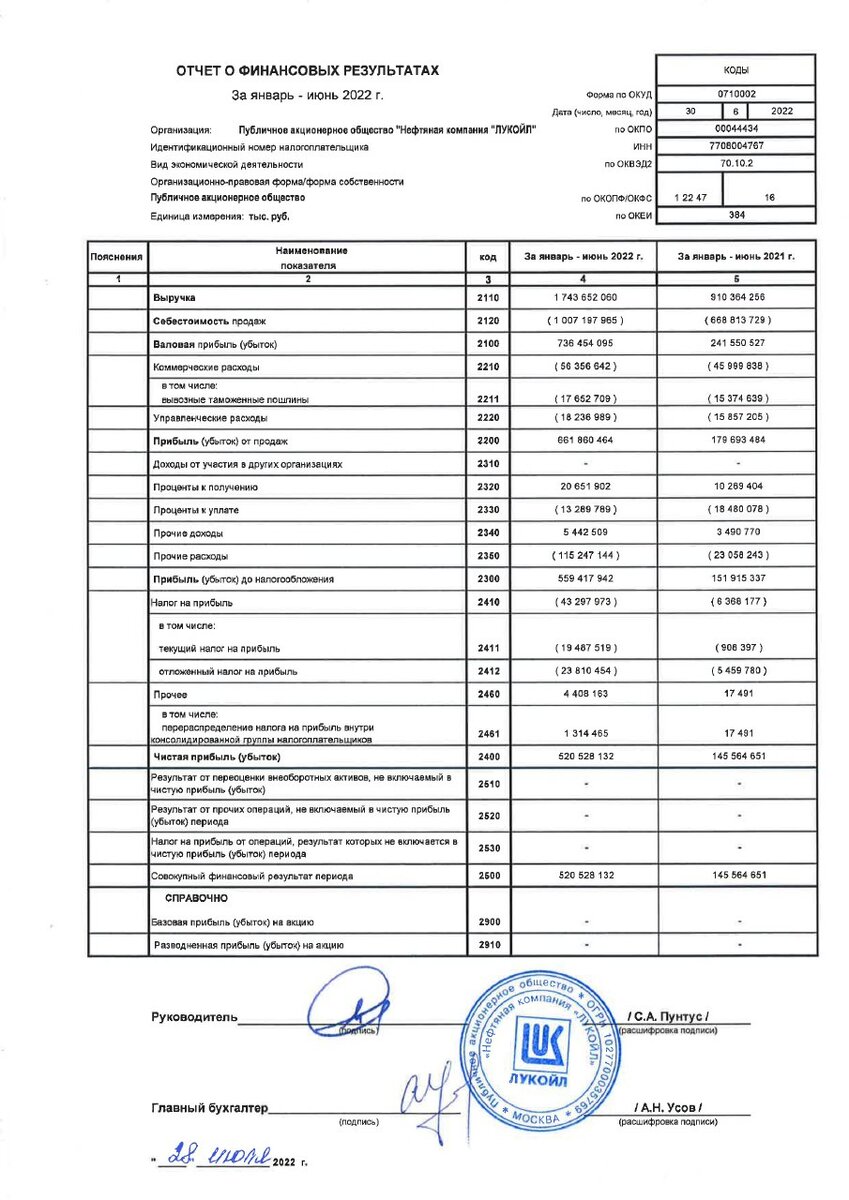

Лукойл по РСБУ

Вышел отчет Лукойла за первое полугодие 2022 года. По МСФО компания, как и многие другие, в настоящее время не отчитывается, так что "чем богаты", как говорится:

Основные показатели за 1 полугодие 2022:

- Выручка выросла на 92%, до 1,743 триллиона рублей.

- Прибыль от продаж увеличилась на 270%.

- Чистая прибыль выросла на 257%, до 520 миллиардов рублей.

Как видим, по РСБУ показатели превосходные и многочисленные обзоры по состоянию экспорта российской нефти, которые я публиковал прежде - взаимно подтверждаются. Это что касается выручки (объемы экспорта + стоимость нефти).

А вот что касается чистой прибыли, отчасти этот показатель можно объяснить дивидендами, которые Лукойл получил от дочерних компаний. В структуре выручки эти дивиденды составляют порядка 20%.

РСБУ - менее показательный финансовый отчет для компаний, чем МСФО, так как содержит данные только по головной структуре и не суммирует финансовые результаты всех дочек, а также отличается по методам признания доходов и расходов.

Тем не менее, цифры примерно схожие.

В связи с этой отчетностью рынок начал закладывать ожидания по дивидендам.

Прежде СД принял решение "рассмотреть до конца 2022 года вопрос о рекомендациях по выплате дивидендов из нераспределенной прибыли 2021 года". Сумма дивиденда около 400 рублей (не считая уже выплаченных).

Эти дивиденды, вероятно, мы получим, так как вопрос переезда акционерных пакетов мажоритарных владельцев сейчас должен решиться.

А вот что касается тех сверхдоходов, которые компания заработала и еще заработает в этом году - вот тут большой вопрос.

На сайте Лукойла появилась информация с предложением о выкупе всех 5 выпусков евробондов (облигаций) у иностранных резидентов. Суммарная стоимость всех бондов составляет 6,3 миллиарда $.

Компания ссылается на обязательства по выплатам российским держателям облигаций, наличие специальной лицензии от Правительства РФ для выплат инвесторам из ряда зарубежных стран, возможное дальнейшее санкционное давление и т.д.

В итоге может получиться такая ситуация, что Лукойл потратит существенную часть заработанного в этом году на выкуп и погашение евробондов.

В результате на дивиденды останется не так много денег - не очень хорошо, но долговая нагрузка компании снизится - что безусловно плюс.

Наконец, есть еще одно гипотетическое объяснение. Мы видели, как государство обошлось с миноритариями в Газпром. Чисто теоретически, такие же налоговые меры могут быть предприняты в случае нефтянки. В таком случае, Лукойлу лучше значительно сократить долговую нагрузку, чем просто отдать заработанное в казну.

Некоторые другие аспекты по данному вопросу высказал в Telegram-канале. На Дзене не могу об этом писать.

Про санкции на российскую нефть

Запад отложил план запрета на страхование судов с российской нефтью. Кто бы мог подумать?

ЕС ослабили усилия по ограничению возможностей России торговать нефтью, сообщила Financial Times.

Британская газета отмечает, что Евросоюз и Великобритания еще в начале июня условились совместно запретить своим компаниям страховать суда с российской нефтью. И если Брюссель уже ввел ограничения, то Лондон, где находится крупнейший рынок страхования Lloyd's of London, пока этого не сделал.

Великобритания ранее ввела запрет на страхование судов только для танкеров, которые везут российскую нефть непосредственно в королевство, эта мера должна вступить в силу с 2023 года. При этом страховым компаниям разрешено оказывать услуги, если нефть перевозится в третьи страны. Так что, вероятно, будет действовать тот же реэкспорт, что действует сейчас (перекупщики).

ЕС в свою очередь ввел полный запрет на страхование судов с российской нефтью. Действующие контракты разрешены только до начала декабря. Но, как отмечает FT, Евросоюз сделал в своих санкциях по страхованию судов ряд исключений из-за опасений по глобальной энергетической безопасности. Это позволяет европейским компаниям заключать контракты для транспортировки нефти в страны, не входящие в ЕС.

При этом в настоящее время и по официальным данным экспорт нефти из России остается на высоком уровне:

Впрочем, вновь нужно отметить, что фактические объемы экспорта, равно как и цена реализации, вероятно существенно превосходят официальную статистику.

Кроме данных о кораблях-призраках и иностранных судах, которые начали перевозить российскую нефть, а также о смешивании российской нефти с иностранной прямо на судах, сейчас мы получили отчетность нефтяных компаний, которая указывает именно на такой сценарий.

Запрет на покупку иностранных акций

Для тех, кто не видел новость, напомню, что ЦБ вынес на обсуждение вопрос о запрете для российских неквалифицированных инвесторов приобретать иностранные ценные бумаги, а также о поднятии имущественного ценза с 6 до 30 миллионов для получения статуса квала.

Предложение вызвало всеобщее негодование и массовые заявки клиентов брокерам на получение статуса.

Тем временем НАУФОР направил в ЦБ письмо со своим объяснением и предложениями. В письме говорится следующее...

Запрет на операции неквалифицированных инвесторов с иностранными ценными бумагами:

- Лишит розничных инвесторов возможности диверсификации своих портфелей, повысит риски инвестиций и исключит долгосрочные инвестиции;

- Снизит интерес со стороны розничных инвесторов к инвестициям в отечественные ценные бумаги;

- Снизит общую ликвидность российского фондового рынка и интерес к нему со стороны иных инвесторов;

- Повысит стоимость услуг, снизит их качество и конкуренцию на финансовом рынке;

- Спровоцирует отток инвесторов и предложение индустрией альтернативных схем инвестирования в иностранные финансовые инструменты.

Усилия по ограничению рисков неквалифицированных инвесторов должны носить осторожный и постепенный характер, чтобы сохранить достижения российского фондового рынка, дать индустрии и инфраструктуре возможность заместить ценные бумаги эмитентов "недружественных" стран ценными бумагами других эмитентов, дать возможность инвесторам провести изменения в своих портфелях, и должны сопровождаться мерами по стимулированию инвесторов и трансформации инфраструктуры.

В связи с этим НАУФОР предлагает ЦБ следующие меры по защите розничных инвесторов и связанные с ними меры по развитию финансового рынка:

- Ограничить активное предложение ценных бумаг эмитентов "недружественных" стран, не исключая при этом возможности их приобретения по инициативе клиента-неквалифицированного инвестора (однако, возможно, ограничивая долей его портфеля), не ограничивать операции с ценными бумагами эмитентов иных стран и поддержать усилия индустрии и инфраструктуры по их предложению инвесторам;

- Ввести дополнительное предупреждение розничных инвесторов о рисках блокировки иностранных ценных бумаг - такое предупреждение должно быть адресовано как приобретателям иностранных ценных бумаг, так и тем инвесторам, которые уже владеют иностранными ценными бумагами;

- Ввести требование для инвестиционных советников и управляющих учитывать риск блокировки при инвестиционном профилировании и оказании своих услуг;

- Ввести запрет на маржинальные операции с ценными бумагами эмитентов "недружественных" стран;

- Принять меры по стимулированию розничных инвесторов, в том числе, отменить НДФЛ по доходам от облигаций, обращающихся на организованном рынке, усилить налоговые льготы по ИИС второго типа, ввести ИИС-ПИФ - возможность открывать ИИС управляющими компаниями паевых инвестиционных фондов;

- Принять меры по децентрализации российской инфраструктуры и поддержать уже предпринимаемые инфраструктурой усилия по децентрализованному хранению обращающихся на российском организованном рынке иностранных ценных бумаг.

Конкретно меня в этом послании ЦБ устраивает лишь 6 пункт - с ним я категорически согласен.

Под децентрализацией, как я это понимаю, НАУФОР имеет в виду усовершенствование депозитарной цепочки СПБ Биржи - большее количество контрагентов из разных стран. Кроме этого, сами брокеры могли бы давать прямой выход на иностранные рынки, в том числе на рынок США. Обо всем этом писал прежде, повторяться не хочется.

Несмотря на то, что в различных влиятельных блогах данный вопрос поднимается как уже решенный, то есть как неминуемо приводящий к запрету, я считаю, что диалог с ЦБ еще не закончен, а эта история может закончиться также, как началась, без фактических изменений.

Что касается ограничения доли иностранных ценных бумаг в портфеле рядового неквала - идея в целом кажется разумной, но как и писал в Telegram-канале - является бесполезной. Больше похоже на попытку найти компромисс.

Суть в том, что ЦБ настаивает на рисках заморозки активов, которые хранятся в оставшейся незамороженной депозитарной цепочке СПБ Биржи. И уполовинивание активов в портфеле частника никак не мешает их возможной заморозке.

Другое дело, что позиция ЦБ по данному вопросу - это попытка исправить прошлое. А нужно, как НАУФОР отметил в пункте 6 своего обращения, сфокусироваться на настоящем и постараться выстроить инфраструктуру таким образом, чтобы санкции ее не касались в принципе.

Новости на подумать

Новость 1: Новатэк принял решение не публиковать финансовую отчетность за 2 квартал и полугодие.

Мы знаем, как увеличились финансовые потоки Газпрома, а также Лукойла. Кроме этого нам известно, что многие компании отказались от публикации отчетности, чтобы не попасть под санкции.

В связи с чем вопрос: сколько же за пол года заработал Новатэк, если не хочет публиковать эти данные и привлекать к компании внимание западных регуляторов? Подозреваю, что цифры там исторически рекордные.

Новость 2: СД Сегежа утвердил программу биржевых облигаций серии 003Р объемом 100 миллиардов рублей.

В рамках бессрочной программы облигации смогут размещаться на срок до 15 лет.

У компании уже есть две программы облигаций - по 100 миллиардов рублей каждая. В рамках бессрочных программ облигации могут размещаться на срок до 10 (программа серии 001Р) и до 15 лет (программа серии 002Р).

Новость как новость, но есть нюанс - а зачем компании деньги?

Прежде я делал фундаментальный обзор на компанию, где рассказывал, что Сегежа поглотила другого крупного производителя, чем, фактически, удвоила собственный бизнес. По идее сейчас компании ни к чему лишние заимствования, только если Сегежа не планирует поглотить какие-либо активы уходящих из России иностранных компаний...

Без льгот

Минцифры исключило из реестра отечественных IT-компаний более 400 организаций.

Среди исключенных из реестра компаний было более 150 бюджетных учреждений, 32 банка, 12 страховых компаний, а также ряд других компаний, не относящихся к IT.

В числе исключенных такие банки, как Сбербанк, ВТБ, Газпромбанк, Райффайзенбанк, Альфа-банк, Тинькофф, Московский кредитный банк, а также Открытие.

Также были исключены оператор интернета в метро Максимателеком, система ГЛОНАСС, Медиаскоп и оператор платежной системы Мир.

Кроме того, были исключены такие телеком-операторы, как Мегафон, Yota, Tele2 и Ростелеком, а также Почта России, Главный радиочастотный центр, Департамент ИТ Москвы, НИИ Радио, и такие университеты, как СибГУТИ и МФТИ.

При этом Минцифры разработало новый порядок аккредитации IT-компаний, согласно которому предлагается выдавать аккредитацию только если выручка от IT-деятельности составляет минимум 30%.

В моменте, конечно, новость неприятная. Но в итоге компании либо докажут, что они IT, либо откроют новые дочерние юр. лица, на которые переведут свои IT-отделы.

Торги долларом

Еще одна громкая тема, которую я обошел стороной (только в tg коротко высказался), а зря.

Поскольку новость звучала из каждого "утюга", вы ее вероятно всего видели - "ЦБ готовится к остановке торгов долларом". В сущности, новость была правдива - ЦБ прорабатывал механизм продолжения торгов валютой в том случае, если на НКЦ наложат санкции (и до сих пор этим занимается).

Но различные источники транслировали новость как то, что ЦБ собирается остановить торги долларом.

В итоге, спустя неделю, ЦБ и Мосбиржа заявили, что останавливать торги не планируют.

"В ответ на ваш запрос сообщаем, что это неправда. Нам о таком неизвестно. Информация об этом не обсуждалась ни с участниками рынка, ни с биржей", заявили в ЦБ.

"Информация не соответствует действительности. Торги проводятся в штатном режиме", сообщил представитель биржи.

X5 Group

Ну и закончим этот новостник отчетностью еще одного ритейлера.

X5 Group отчиталась за 2 квартал 2022 года:

- Выручка: выросла на 18,6%, до 648 миллиардов рублей.

- Скорректированная EBITDA: выросла на 37,3%, до 62,4 миллиардов рублей.

- Чистая прибыль: выросла на 57,5%, до 25,4 миллиардов рублей.

При этом менеджмент отмечает, что эффект разовый и во втором полугодии ключевые метрики должны стабилизироваться на более низких уровнях.

Кроме этого, компания объявила о том, что договорилась о стратегическом партнёрстве с группами компаний Красный Яр и Слата, и получит 70% в этих сетях супермаркетов.

ГК Красный Яр включает 226 магазинов Красный Яр и Батон в Красноярском крае, Туве и Хакасии общей торговой площадью 103,5 тыс. кв. метров.

ГК Слата включает 362 магазина Слата и ХлебСоль в Иркутской области, Бурятии и Забайкальском крае общей торговой площадью 132,3 тыс. кв. метров.

Обе сети продолжат работу под своими брендами с сохранением операционных процессов, а X5 Group увеличит общее количество магазинов примерно на 1,5%.

Также компания объявила о решении ускорить развитие сети жестких дискаунтеров Чижик, увеличив число открытий в этом году на 400 магазинов. Таким образом, к концу года сеть будет присутствовать в 11 регионах и насчитывать до 500 жёстких дискаунтеров.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовый рынок #биржа #валюта