Статья в печатном СМИ.

Действующие системы и механизмы ценообразования в ряде отраслей уже давно не соответствуют сегодняшним реалиям и не способствуют развитию и формированию эффективных отношений между участниками рынка. Нужны альтернативные варианты, что предполагает изменение принципов и подходов к управлению проектами. Один из таких инструментов развития системы ценообразования в строительной отрасли, находящейся фактически в глубокой стагнации, предлагает Владимир Малахов к.э.н., ген. директор ООО «СТГМ», вице-президент НАИКС – Национальной Ассоциации Инженеров-Консультантов в Строительстве.

Подходы.

Рынок строительных услуг будет и дальше профессионально диверсифицироваться, а его основные участники будут постепенно договариваться о формировании стоимости своих услуг в соответствии с уровнем риска и ответственности за построенный объект. Можно однозначно выделить следующие типы компаний строительной отрасли, которые постепенно войдут в пирамиду рынка строительных услуг и начнут конкурировать в рамках узкой специализированной профессиональной ниши, и лучшие из них впоследствии будут делать погоду на рынке строительных услуг:

1. Заказчики и застройщики (в т.ч. девелоперы) всех типов.

2. Инженеры-консультанты всех типов (инженеры инвестора, кредиторы, владельцы, заказчика, технические заказчики, инвестиционные, технические, сервисные и иные консультанты, услуги строительного контроля, технического надзора, экспертизы безопасности и проектной документации, услуги ценового и технологического аудита, сайт-менеджмент и т.п.).

3. Инжиниринговые компании (ЕРС, ЕРСМ и иные комплексные подрядчики, проектирование, управление проектами, комплексные поставки и монтаж, пуско-наладка и т.п. услуги).

4. Специализированные и общестроительные линейные строительные компании.

5. Строительная розница.

Ценообразование для всех вариантов комплексных строительных контрактов в инвестиционно-строительном процессе (девелоперских, EPC/M-подрядов и генподрядных строительных договоров) являются критической проблемой для дальнейшего развития строительной отрасли и вот почему.

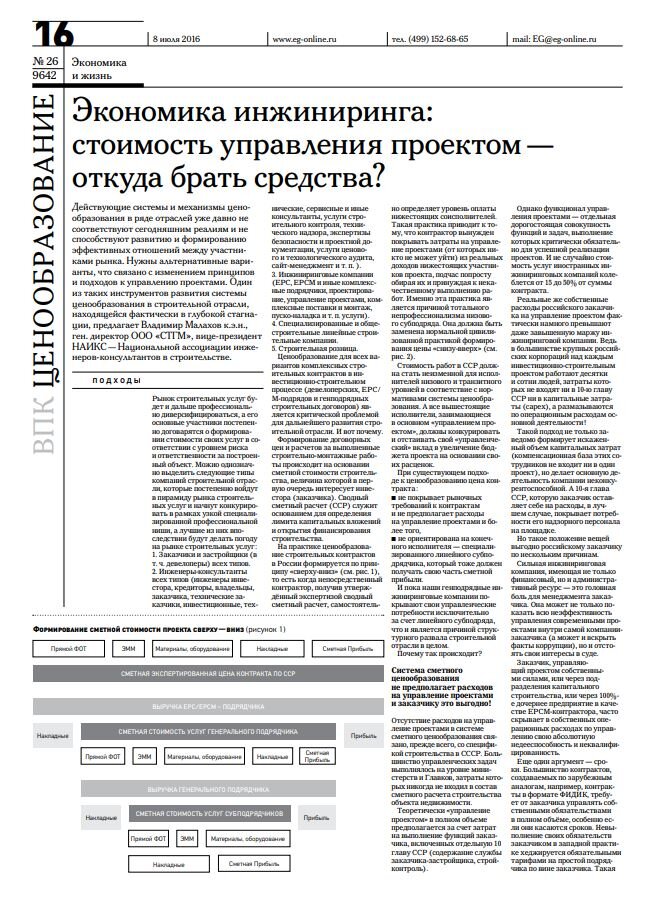

Формирование договорных цен и расчетов за выполненные строительно-монтажные работы определяется на основании сметной стоимости строительства, величина которой в первую очередь интересует инвестора (заказчика). Сводный сметный расчет (ССР) служит основанием для определения лимита капитальных вложений и открытия финансирования строительства. По экономическому содержанию ССР складывается из затрат на производство и сметной (нормативной) прибыли.

С практической точки зрения ценообразование строительных контрактов в России сегодня формируется по принципу «сверху-вниз» (см. Рис.1-1), то есть когда непосредственный контрактор, получив утверждённый экспертизой сводный сметный расчет, самостоятельно определяет уровень оплаты нижестоящих соисполнителей. Такая практика приводит к тому, что контрактор вынужден покрывать затраты на управление проектами (от которых никто не может уйти) из реальных доходов нижестоящих участников проекта, подчас попросту обирая их и принуждая к некачественному выполнению работ. Именно эта российская практика, которая является причиной тотального непрофессионализма низового субподряда, должна быть заменена нормальной цивилизованной практикой формирования цены «снизу-вверх» (см. Рис.1-2).

Стоимость работ в ССР должна стать неизменной для исполнителей низового и транзитного уровней в соответствие с нормативами системы ценообразования, а все вышестоящие исполнители, занимающиеся в основном «управлением проектом» должны конкурировать и отстаивать свой «управленческий» вклад в увеличение бюджета проекта на основании своих расценок.

Как уже было отмечено, на практике цена контракта:

- не покрывает рыночных требований к контрактам и не предполагает расходы на управление проектами и более того,

- не ориентирована на конечного исполнителя — специализированного линейного субподрядчика, который тоже должен получать свою часть сметной прибыли.

Пока же наши генподрядные инжиниринговые компании покрывают свои управленческие потребности исключительно за счет линейного субподряда, что и является причиной структурного развала строительной отрасли в целом.

Почему так происходит?

Система сметного ценообразования не предполагает расходы на управление проектами и заказчику это выгодно!

Прежде всего, отсутствие расходов на управление проектами в системе сметного ценообразования связано со спецификой строительства в СССР. Большинство управленческих задач выполнялось на уровне министерств и Главков, затраты которых никогда не входил в состав сметного расчета строительства объекта недвижимости.

Теоретически «управление проектом» в полном объеме предполагается за счет затрат на выполнение функций заказчика, включенных отдельную 10 главу ССР (содержание службы заказчика-застройщика, стройконтроль).

Однако функционал управления проектами — отдельная дорогостоящая совокупность функций и задач, выполнение которых критически обязательно для успешной реализации проектов и не случайно стоимость услуг иностранных инжиниринговых компаний колеблется от 15% до 50% от суммы контракта.

И фактически реальные собственные расходы российского заказчика на управление проектом намного превышают даже завышенную маржу инжиниринговой компании. Ведь в большинстве крупных российских корпораций над каждым инвестиционно-строительным проектом работают десятки и сотни людей, затраты которых не входят ни в 10-ю главу ССР ни в капитальные затраты (capex), а размазываются по операционным расходам основной деятельности (см. Рис.2)!

Такой подход не только заведомо формирует искаженный объем капитальных затрат (компенсационная база этих сотрудников не входит ни в один проект), но делает основную деятельность компании неконкурентоспособной. А 10-я глава ССР, которую заказчик оставляет себе на расходы, в лучшем случае, покрывает потребности его надзорного персонала на площадке.

Однако такое положение дел выгодно российскому заказчику по нескольким причинам:

Сильная инжиниринговая компания, имеющая не только финансовый, но и административный ресурс — это головная боль для менеджмента такого заказчика. Он может не только показать всю неэффективность управления современными проектами внутри самой компании-заказчика (а может и вскрыть факты коррупции), но и отстоять свои интересы в суде.

Заказчик, управляющий проектом собственными силами, или через подразделения капитального строительства, или через 100%-е дочернее предприятие в качестве ЕРСМ-контрактора, часто скрывает в собственных операционных расходах по управлению свою абсолютную недееспособность и неквалифицированность.

Еще один аргумент — сроки. Большинство контрактов, создаваемых по зарубежным аналогам, например, контракты в формате ФИДИК, требует от заказчика управлять собственными обязательствами в полном объёме, особенно если они касаются сроков. Невыполнение своих обязательств заказчиком в западной практике хеджируется обязательными тарифами на простой подрядчика по вине заказчика. Такая практика в российских контрактах не приживается, а потому российский заказчик НИКУДА НЕ ТОРОПИТСЯ! Даже если его подгоняет собственный инвестор, всегда есть возможность свалить вину на недобросовестного исполнителя. В то же время, каждый день просрочки для исполнителя — это уничтожение прибыли. В один прекрасный день подрядчик теряет на простое всю свою прибыль и интерес к проекту.

Наконец, российский заказчик даже не имеет представления о том, как реализуются инвестиционно-строительные проекты, как муниципальные и государственные, так и промышленные коммерческие объекты, за рубежом. Отсутствие комплексных ЕРС/ЕРСМ-контрактов и крупных инжиниринговых компаний в таких проектах невозможно по умолчанию — государственные структуры являются непрофессиональными априори. Способ защиты от неквалифицированного исполнителя основан на максимальной публичности, передаче ответственности комплексному исполнителю и контрактах «под ключ с фиксированной ценой».

В данном случае речь идет о затратах на комплексное управление проектом как инвестора, заказчика, застройщика, так и нанятых ими управляющих компаний, инженеров владельца, шеф-инженеров, консультантов и специализированных инжиниринговых компаний по планированию, охране труда и управлению документооборотом.

Рассмотрим проблемы ценообразования в строительном инжиниринге на модельном примере современной строительно-инжиниринговой компании, которая позиционирует себя на рынке ЕРС/М-услуг, и в то же время выполняет отдельные контракты по генеральному строительному подряду, проектированию и поставкам.

Пример формирования совокупной прибыли проекта

Заказчик подписал с EPC/M-подрядчиком контракт на 1 млрд рублей без НДС. Структура контрактной цены предполагает соотношение 10/40/50, где 10% — ориентировочная доля ПИР, 40% — стоимость строительных материалов, конструкций и оборудования для монтажа, 50% — общая стоимость СМР, включающая и эксплуатацию машин и механизмов, содержание аппарата управления и прочие расходы. При этом предполагается, что EPC/M-подрядчик выполняет только функции оператора проекта и несет все риски его реализации. Для выполнения работ он заключает договора с генеральным проектировщиком, оператором производственно-технологической комплектации и генеральным подрядчиком — компаниям второго уровня управления соответствующими участками, предполагающего субподрядчиков нижнего уровня. Будем также считать все три уровня EPC/M-подряда благоразумными компаниями, предполагающими получить чистую прибыль в размере 10% от собственного объема выполненных работ.

Рассмотрим всех участников проекта последовательно.

EPC/ЕРСM-подрядчик получает 10% прибыли от цены контракта, что составляет 100 млн рублей, остаток для распределения между участниками 2-го уровня — 800 млн рублей, поскольку еще 100 млн рублей составляют его собственные затраты.

Доля генпроектировщика — 80 млн рублей, а его прибыль — 8 млн рублей. Он оставляет 70 млн рублей на весь пул субпроектировщиков, которые в общем случае получают прибыль в размере 7 млн рублей.

Оператор производственно-технологической комплектации все делает сам, поэтому его доля составляет 320 млн рублей, а его прибыль — 32 млн рублей соответственно.

Строительный генподрядчик получает 400 млн рублей, из которых 40 млн рублей — его прибыль, а 60 млн. рублей — собственные затраты на управление. Услуги субподрядчиков обойдутся в 300 млн рублей, и в совокупности они получат 30 млн рублей прибыли.

Совокупная прибыль контракта (100+8+7+32+40+30) составит 217 млн. рублей чистой прибыли в цене EPC/ЕРСM-контракта или 21,7% общей стоимости без НДС. С учетом налогообложения прибыли доля совокупной прибыль до налогообложения в цене контракта может достигать 28–30%. Отсюда напрашивается вопрос, каким объемом накладных расходов и сметной прибыли в существующей системе ценообразования можно оправдать такую маржинальную разницу? Если каждому участнику отдавать его плановую сметную прибыль, то их сумма для инвестора окажется намного больше любой сметной расценки. То же касается и накладных расходов, которые в общем случае рассчитываются на базе прямых затрат и не включают реальные затраты участников всех уровней инвестиционно-строительного процесса.

В таких условиях победить в тендере (снизить объем совокупной прибыли) может такой EPC/M-подрядчик, который большую часть работы выполняет собственными силами, или участники второго и частично третьего уровней являются структурными подразделениями EPC/M-холдинга. Но даже в этом случае существующая система ценообразования не покрывает рыночных требований к контрактам, а сам строительный рынок теряет средний исполнительский сектор, ведь реально функционировать на нем будут или крупные строительные подрядчики или компании строительной розницы.

Из приведенного примера следует, что существующая система ценообразования в строительстве в целом не ориентирована на конечного исполнителя —специализированного линейного субподрядчика, который и должен получать сметную прибыль. При этом генподрядные инжиниринговые компании покрывают свои управленческие потребности исключительно за счет линейного субподряда.

Затраты на управление проектом так или иначе существуют и занимают приличную часть в бюджете проекта и в России они получаются из трех источников:

- ограбление низового линейного субподрядчика, который не получает сметной стоимости вообще;

- операционные затраты заказчиков, не входящие в ССР;

- приписки работ и затрат, которые по факту подменяются накладными расходами на управление проектом.

И все это ведет к структурному развалу строительной отрасли в целом.

Переход к реальному ресурсному ценообразованию проекта основан на использовании операционных издержек по управлению проектом

Уйти от сложившейся ситуации можно только так:

- Внести главу "Управление проектом" в бюджет проекта.

- Обосновать сметную стоимость управления проектами с перечнем функций и задач в зависимости от сложности и типа проекта.

- Все исполнители вплоть до низового подрядчика должны получать только утвержденную смету — никто не вправе у них уменьшать стоимость работ, если она утверждена ГГЭ.

- Все генподрядчики могут конкурировать только за стоимость своих услуг при безусловном запрете тратить средства инвесторов и субподрядчиков.

И при этом перейти на ресурсный метод оценки стоимости строительства объекта недвижимости на основании текущей стоимости ресурсов, используемых в проекте. Измерение ресурсов в сопоставимых единицах обеспечит точное определение потребности в них для достижения целей проекта.

Тогда сравнение текущей стоимости ресурсов со среднерыночными ценами будет хорошим основанием поиска собственной эффективности и конкурентоспособности.

Стоимость управления проектом определяется довольно просто, как разница между целевыми капитальными вложениями (capex), рассчитанными методами инвестиционного анализа, и стоимостью физических ресурсов проекта. Формирование стоимости своей доли управления проектом, учитывающего расходы на организацию, планирование, коммуникации и документооборот между всеми участниками, показано на рис 3. Схема наглядно демонстрирует не только необходимость компенсации затрат на управление проектом на каждом уровне подряда, не только показывает необходимость понимания и разделения задач управления проектом по иерархической структуре проекта, но и тот факт, что стоимость проекта сильно зависит от количества «этажей» такой иерархии. Ведь на каждом уровне возникает своя прибыль для участника проекта, свои контрактные отношения и резко возрастает объем рисков неуправляемости проекта в целом.

Как можно использовать полученную стоимость управления проектом в планировании проекта в целом? Обсудим несколько вариантов.

Стоимость управления в месяц может использоваться как аналитический параметр при относительно статичных проектных командах на разных этапах жизненного цикла (ЖЦ) инвестиционно-строительного проекта. В таком случае можно сформировать штатное расписание проектной команды и оценить его ФОТ с учетом налогов и накладных расходов. При этом, вполне вероятно, можно учесть и многосменность в управлении проектом при её наличии в проектных документах.

Почасовая стоимость управления проектом — это стоимость простоя управляющей компании при невыполнении обязательств инвестором или заказчиком. При этом общая сумма такой компенсации не должна превышать расчетную инвестиционную прибыль проекта в целом с учетом всех резервов времени на непредвиденные мероприятия.

В случае, если ЖЦ проекта включает несколько автономных этапов существования проектной команды с изменением её функционала и количества персонала, средняя стоимость затрат на управление проектом позволит сформировать ФОТ и накладные расходы исходя из планового количества востребованного персонала для каждого этапа ЖЦ. Полученная при этом стоимость, например, часа, умноженная на 160 часов (это средний норматив трудозатрат в месяц (8часов на 20рабочих дней) - убрать) дает стоимость одного условного специалиста по управлению проектом в месяц. Такой подход позволит перераспределить людей по срокам реализации проекта без превышения расходов на управление проектом.

Реализация приведенных или аналогичных подходов будет способствовать повышению прозрачности рынка российского ЕРС/ЕРСМ-подряда для потенциального заказчика, а также стимулировать рост профессионализма исполнителей всех уровней.