ДАЙДЖЕСТ

Мировая экономика

● МВФ в июльском обзоре ухудшил прогнозы по ВВП 2022-2023 практически по всем странам.

● Слухи о наступившей в США рецессии сильно преувеличены, ВВП во 2 квартале вырос на 2,3% и находится на исторических максимумах.

● Но, судя по денежно-кредитной статистике, рецессия наступит в ближайшее время.

● Мировые продажи премиум-автомобилей падают с 3 квартала 2021 года, уже 4 квартала подряд. Это было ранним предупреждением о замедлении в мировой экономике.

Экономика России

● Во 2 квартале ВВП упал на 4%, что гораздо лучше ожиданий.

● По нашим прогнозам ВВП по итогам 2022 года может не упасть, а вырасти.

● Индекс бизнес-климата тоже говорит о возможном начале роста ВВП на горизонте 8-10 месяцев.

● Реальная денежная масса после двухмесячного падения возобновила рост. Это тоже позитивный сигнал для российской экономики.

● Этот рост денежной массы происходит «не благодаря, а вопреки» действиям ЦБ, который продолжает сжимать денежную базу.

МИРОВАЯ ЭКОНОМИКА

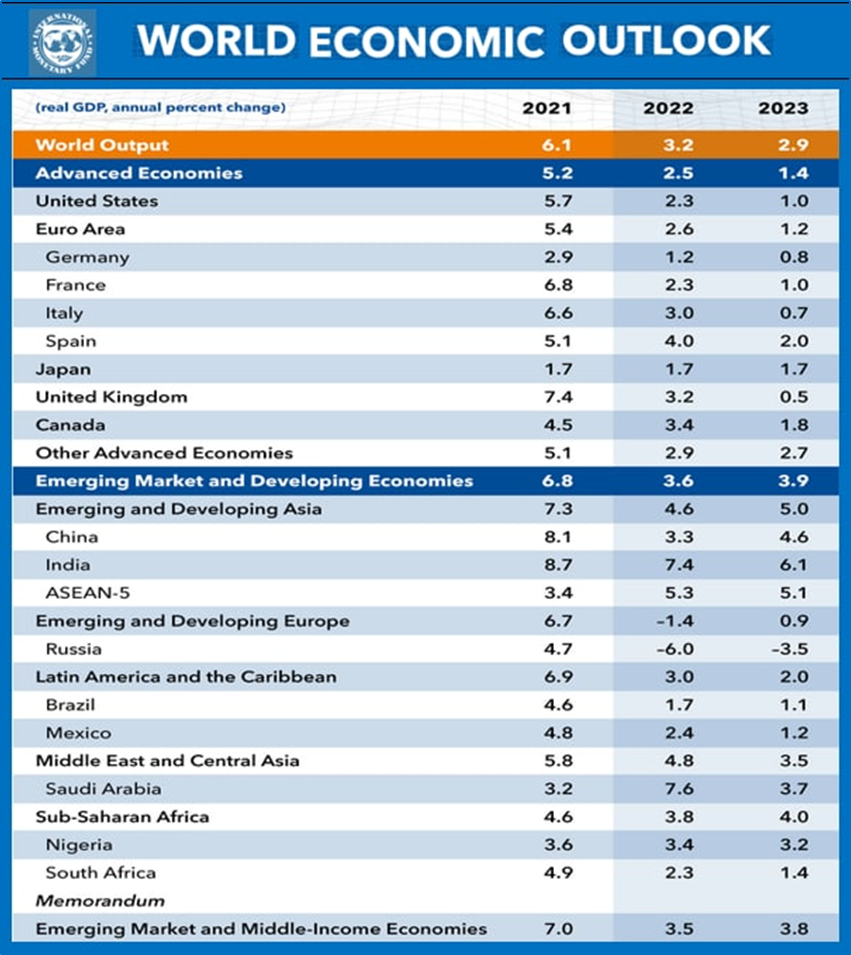

МВФ снижает оценки роста ВВП

МВФ в своем World Economic Outlook ухудшил подавляющее большинство своих апрельских оценок на 2022-23 годы.

Как изменился прогноз МВФ, показано в таблице (рост ВВП, %):

В лучшую сторону изменился только прогноз по России в 2022 году. Все остальные прогнозы понижены.

ВВП США на исторических максимумах: +2,3% во 2 квартале

Разговоры о «технической рецессии» в США стали одной из горячих тем в СМИ. Но пока рост ВВП продолжается.

Да, темпы роста ВВП США замедлились с +4,2% в 1 квартале до +2,3% во 2 квартале, но остаются положительными.

При этом ВВП за последние 4 квартала (скользящий год) установил очередной исторический рекорд.

Любой желающий может сам проверить темпы роста ВВП США на сайте ФРС: https://fred.stlouisfed.org/series/OB000334Q

«Магия» сезонного сглаживания

Откуда же тогда разговоры про падение ВВП в 1 и 2 кварталах?

Всё просто: речь о падении не в исходных, а в пересчитанных по специальной методике данных.

● Во-первых, это сезонно-сглаженные данные (Seasonally Adjusted);

● Во-вторых, второй квартал к предыдущему, а не к аналогичному кварталу прошлого года (Percent Change from Preceding Period);

● В-третьих, "аннуализированные" данные, или, говоря проще, показывающие, что будет через год, если такое же падение продлится 4 квартала (Annual Rate).

Эти данные можно найти здесь: https://fred.stlouisfed.org/series/A191RL1Q225SBEA

Да, по этим данным первый квартал 2022 года был хуже четвёртого квартала 2021 года на 1,6%, а второй квартал хуже первого на 0,9%.

Ещё раз повторю: этот результат получен в результате специальных пересчётов. И результат этот меняется не только в зависимости от применяемой методики сезонного сглаживания, но и ... от последующих данных. То есть, это числовой ряд с непредсказуемой историей.

Когда же рецессия?

Да, рецессия в экономике США ещё не наступила. Но наступит в ближайшее время, см. далее.

США: уверенным шагом в рецессию

Темпы роста денежной массы в США замедлились до 5,9% годовых по итогам июня (6,3% месяцем ранее).

Инфляция при этом выросла до 9,1% (8,6%).

График 1. Деньги растут медленнее цен

Разрыв между темпами роста денег и цен растёт. И растёт не в пользу денег.

Федрезерв в среду 27 июля поднял ставку до 2,5% (на 0,75 п.п.). При этом ставка по-прежнему остаётся существенно ниже инфляции (9,1%).

График 2. Реальная денежная масса (РДМ) сокращается третий месяц подряд.

Денежная масса в реальном выражении сокращается темпами, которых не было не только за последние 15 лет, но и в течение последних 42 лет (с 1980 года).

График 3. Падение РДМ в США сейчас худшее с 1980 года.

Поэтому рецессия наступит в ближайшее время, тем более, что обозначенная Федрезервом США политика гарантирует дальнейшее снижение реальной денежной массы.

Напомним, что падения РДМ в США в 1970-х годах отлично объясняют происхождение тогдашних рецессий.

Источник: «Почему не рубль, а доллар правит миром»

Тесла не спасает премиум-сегмент

Во втором квартале было продано 1,65 млн. премиум-автомобилей.

Это на 14% ниже, чем во втором квартале 2021 года.

Это четвертый квартал падения подряд.

За 4 квартала продажи составили 6,5 млн. шт. (-12% гг).

Небольшой рост продаж показала Тесла.

Этот рост не смог компенсировать падение продаж БМВ, Мерседеса и Ауди.

О чём говорит индикатор: в 2008 году падение продаж премиум автомобилей началось раньше, чем разразился мировой финансовый кризис.

Обратите внимание – падение продаж премиум-автомобилей началось в 3 квартале 2021 года, задолго до военных действий на Украине. Выглядит так, будто покупатели заранее знали о будущих проблемах в мировой экономике.

ЭКОНОМИКА РОССИИ

ВВП во 2 квартале: -4%

По оценке Минэкономразвития во 2 квартале ВВП упал на 4%.

Отметим:

1. Глубина падения (по крайней мере, пока) меньше, чем в 2020 году.

2. Среднегодовые темпы (синяя линия) вернулись в диапазон "ниже 3%", ставший привычным с 2013 года.

Что ожидает нас до конца года

Очевидно, что прогнозы ВВП 2022 года от ЦБ (падение на 4-6%) и правительства (-7,8%) будут пересматриваться.

Ведь чтобы сбылся прогноз ЦБ, ВВП во втором полугодии должен упасть на 9%. А чтобы сбылся прогноз правительства, “требуется” ещё более сильное падение ВВП во втором полугодии: аж -14%.Оба сценария выглядят крайне маловероятными.

Если низшая точка по темпам была пройдена во 2 квартале, а в третьем и четвёртом кварталах темп ВВП, например, составит -2% и +1% соответственно, то по итогам года ВВП упадёт всего на 0,4%.

Возможен и более оптимистичный сценарий (см. далее “Кризис отменяется”).

Кризис отменяется: ВВП в 2022 году может не упасть, а вырасти

22 июля ЦБ опубликовал очередной прогноз. Мы его проанализировали. И есть весомые основания полагать, что широко анонсированное и в Москве, и на Западе «санкционное» падение российского ВВП на этот год отменяется.

Не слушай, что Набиуллина говорит, а смотри, что она делает

Что экономика не упадёт, а вырастет, ни Эльвира Сахипзадовна, ни её специалисты пока не знают. Да, Банк России пересмотрел свой экономический прогноз на 2022 год. Сегодня эксперты Центробанка куда оптимистичнее смотрят в будущее. Вместо 8-10% спада в апрельском прогнозе они обещают, что экономика упадёт, но «всего лишь» на 4-6%.

Но мы выводам экспертов Центробанка не верим. Гораздо важнее их не всегда надёжных умозаключений содержащиеся в документе цифры. ЦБ исходит из того, что денежная масса экономики (параметр, подконтрольный Центральному банку) по итогам года вырастет на 14,5% (середина прогнозного диапазона 12-17%), а инфляция (параметр, тоже, в конечном счёте, подконтрольный Центральному банку) составит 13,5% (середина прогнозного диапазона 12-15%).

А это значит, что денежная масса экономики будет расти быстрее цен, то есть, по итогам года вырастет в реальном выражении на 0,7%.

График 1. ЦБ обещает не загонять экономику в красную кризисную зону

Аналогичным образом по содержащимся в прогнозе данным можно рассчитать задаваемые Банком России темпы роста реальной денежной массы (РДМ) и на 2023 и 2024 годы (3,8% и 6,6% соответственно, см. выноски на графике «денежный светофор»).

Каким темпам роста ВВП соответствует такая динамика реальной денежной массы, показывает наша «таблица умножения ВВП».

Из этой таблицы легко найти темп роста ВВП, которых стоит ожидать при планируемой Эльвирой Сахипзадовной денежно-кредитной политике:

● 2022 год. Темпы роста РДМ около 1% соответствуют приросту ВВП на 0,3%.

● 2023 год. Темпы роста РДМ около 4%. Прирост ВВП - на 1,2%.

● 2024 год. Темпы роста РДМ около 7%. Прирост ВВП - на 2%.

Таблица «умножения ВВП». Проектируемый Центробанком прирост РДМ обещает, что ВВП в 2022-2024 годах будет скромно, но расти.

Источник: «Фугас под российскую экономику»

У ЦБ концы с концами, как всегда, не сходятся

Интересно, что прогноз, построенный нами на денежно-кредитных проектировках ЦБ, существенно отличается от прогнозов ВВП, сделанных самим ЦБ.

Таблица 2. ЦБ, в отличие от нас, прогнозирует падение ВВП в 2022 и 2023 годах

Получается, что планируемые Банком России действия в денежно-кредитной сфере и ожидаемые им экономические результаты перпендикулярны друг другу.

Какие изменения возможны

Ещё недавно, основываясь на апрельском прогнозе ЦБ, мы прогнозировали, что ВВП в 2022 году упадёт на 0,6%.

Сейчас вместо падения мы прогнозируем его рост, на 0,3%.

Направление изменений радует. А если ЦБ пересмотрит свои планы по темпам роста денежной массы в сторону увеличения, а инфляцию будет подавлять более решительно (но не привычным для Эльвиры Сахипзадовны зажимом денежной массы, а ставкой), то всё ещё возможны и более высокие темпы роста экономики в 2022 году.

Перспективы на 3 года

К сожалению, что наш прошлый прогноз, что нынешний - оба предполагают невысокие темпы ВВП в 2023-2024 годах (менее 3% в год).

График 2. Средний рост ВВП в 2013-2021 годах – всего 1% в год

"Проклятье трёх процентов" преследует Россию с 2013 года (совпадает с приходом Эльвиры Набиуллиной в ЦБ).

Единственным случаем роста выше этого "стеклянного потолка" стал 2021 год, когда сыграл эффект низкой базы и сработала “пружина” сжатого во время пандемии спроса.

Что дальше

Всё зависит от действий ЦБ: если денежную массу будут наращивать более активно – хотя бы на 30-60%, как это делали в 1999-2008 годах (сейчас темпы около 15%, в 2-4 раза ниже), а инфляцию будут, как и тогда, подавлять высокими ставками (быстрое снижение ставки - ошибка), то Россия при всех «ужасах» санкционного пресса сможет повторить экономическое чудо 2000-х.

См. также «О росте ВВП на 5%».

ВВП: до роста меньше года

Индикатор бизнес-настроений, публикуемый Центробанком, мы пересчитываем по своей методике. Результат пересчёта показан на графике.

График. Индикатор бизнес-настроений разворачивается за 13-15 месяцев до роста ВВП

Интересная картина получается:

- · Сначала индикатор достигает минимума (жёлтые выноски).

- · Потом, через 13-15 месяцев, начинается рост ВВП (зелёные вертикальные линии).

Прогноз: если всё повторится, то рост ВВП может начаться в марте-мае 2023 года. Получается, что рост мы можем увидеть во втором квартале следующего года.

Луч надежды: реальная денежная масса прекратила падение и начала рост

29 июля ЦБ опубликовал статистику денежной массы по итогам июня. ДМ выросла на 16,8%.

График 1. Деньги вновь растут быстрее цен, после двухмесячного отставания

Это выше, чем инфляция за тот же период (15,9%), а значит денежная масса вновь растёт в реальном выражении.

Динамика реальной денежной массы (РДМ) всю постсоветскую историю задаёт динамику ВВП.

График 2. Отставание роста денег от роста цен создаёт кризисы (красные зоны)

К счастью для российской экономики, отставание роста денег от роста цен продлилось всего два месяца. Это хорошо видно на нашем традиционном графике «денежный светофор».

График 3. «Денежный светофор» с красного переключился на жёлтый

После двухмесячного провала, РДМ вновь начала расти. Отметим две особенности.

С таким ЦБ и стагнации рады. Изменившийся среднегодовой тренд сейчас предполагает не падение (как это было месяц назад), а рост по итогам 2022 года. Да, рост слабый, в жёлтой, стагнационной зоне «денежного светофора», но всё же рост, а не падение.

Данные на 1 июля согласуются с прогнозом ЦБ (см. выше «Кризис отменяется», график 1).

ЦБ зажимает денежную базу. Отметим, что рост денежной массы происходит «не благодаря, а вопреки». ЦБ активно зажимает денежную базу. Она на 1 июля падала не только в реальном (-14%), но и в номинальном (-0,7%) выражении.

Зажим денежной базы продолжается и в июле (см. далее «Узкая денежная база продолжает падать в реальном выражении»).

Продолжим следить за развитием событий.

Инфляция на конец июля может составить 15,4% годовых

Среднесуточная динамика цен с 1 по 22 июля отрицательная: -0,004%.

Если такие темпы продолжатся до конца месяца, то в июле цены упадут на 0,12%, а годовая инфляция по итогам июля составит 15,4%.

Напомним, что для экономического роста важна не инфляция сама по себе, а соотношение роста цен и роста денежной массы. Деньги должны расти быстрее цен.

Что это значит: при прочих равных снижение инфляции позитивно сказывается на динамике реальной денежной массы.

Узкая денежная база продолжает падать в реальном выражении

С 22 апреля, уже три месяца подряд, узкая денежная база (УДБ) колеблется в узком диапазоне 14-14,5 трлн. рублей.

Темпы роста при этом составляют около 1% годовых.

При инфляции в 15,4% это означает, что в реальном выражении узкая денежная база не растёт, а сокращается двузначными темпами.

Вывод: денежная политика ЦБ по зажиму денежной базы, зафиксированная ранее, продолжается и в июле.

За неделю ЗВР выросли на 1,7 млрд. долларов

Золотовалютные резервы на 22 июля выросли на 1,7 млрд. за неделю.

Это нейтральная информация. Темпы падения ЗВР сейчас - это нечто среднее между сценариями 2008 и 2020 годов.

Но падение происходит не из-за интервенций ЦБ (как в 2008), а из-за пересчёта (укрепления доллара к евро, золоту).

Вывод: нынешнее снижение ЗВР безопасно для экономики. Но и пользы от него нет.

P.S.

Ориентироваться в моих статьях, заметках и видео удобно через НАВИГАТОР

Более полный перечень статей с разбивкой по темам есть ЗДЕСЬ.

___

Раньше всего материалы публикуются в Дзен и Телеграм

Телеграм : https://t.me/m2econ

Дзен : https://zen.yandex.ru/m2econ

Подписывайтесь!

Буду благодарен вам за лайки и комментарии