После великой Депрессии и не менее великой Войны у американского народца снова завелись свободные денежки, и он начал подумывать куда бы их пристроить так чтобы ничего не делать, а денежки бы росли, ну и на явных мошенников что бы при этом не нарваться. Часть околорыночников, которые потупее начали скачки вокруг т.н. технического анализа, самые наглее занялись прямыми продажами «фондового мусора» лохам за дикие комиссии, но были и умники, которые лучшие годы жизни потратили не на погоню за прелестницами, а на изучение матана в университетах. А поскольку изучение матана, помимо получения знаний о самом матане еще и выстраивает мозги в сторону системного мышления и системных же действий эти самые матанщики пораскинули мозгами и увидели следующую картину.

Мелкие частные инвесторы все уже окучены, и что бы в этот рынок залезть придется опуститься до уровня тогдашних инфоцыган, потому что лох он матана не поймет, он клюет на простые решения, да и вставать в один ряд с такими «специалистами по инвестициям» как доктор Эдлер или Билли Вильямс, зная матан, просто отвратительно. И при этом рынок крупных инвесторов и коллективных инвестиционных фондов остается «не окученным», а денег там много.

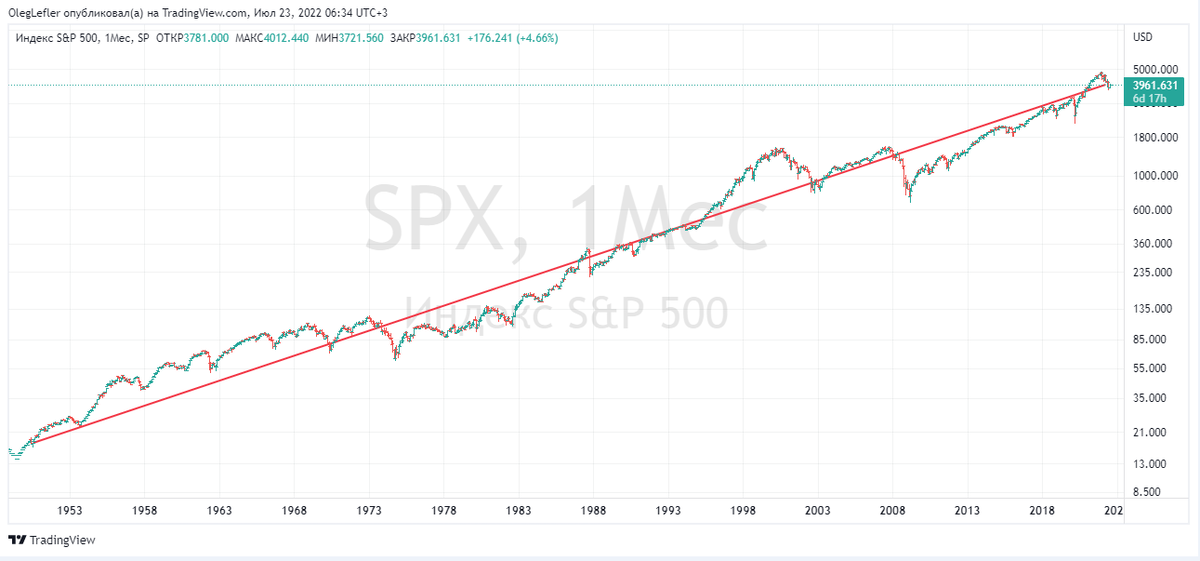

И матанщики начали матанить. Как люди склонные к системному мышлению они сначала совершили экскурс в историю порылись в тогдашних Big Data и выставили на обозрение общественности следующие неопровержимые факты. Среднегодовая инфляция доллара в XX веке составила около 3% годовых. Доходность по финансовым инструментам с фиксированной доходностью – около 3,8%. Доходность по акциям крупных компаний – около 10%. Доходность по акциям малых компаний – около 12%. На это все матанщики накрутили сложный процент и у них появилась картинка, которую можно было показывать «серьезным дядям с большими деньгами». Дядям картинка очень понравилась, но тут всплыл еще один не совсем красивый аспект.

Кривая доходности оказалась для дядей кривовата (волатильна), и у них появился повод напыщенно задавать риторические вопросы – а что будет если я бы вошёл на хаях а потом начался спад, я что, пять лет бы в убытках сидел???

И перед матанщиками от финансов встала задача эту кривую доходности максимально спрямить. С задачей они справились достойно. На тех же самых исторических данных и создав при этом математическую модель они доказали, что добавление инструментов с фиксированной доходностью в инвестиционный портфель из акций сглаживает кривую доходности и при этом еще и уменьшает риски. Кроме этого удалось обосновать и подтвердить следующие постулаты:

- классы активов в инвестиционном портфеле должны отличаться по фундаментальным характеристикам;

- классы активов должны иметь низкую или отрицательную корреляцию друг с другом;

- классы активов должны быть доступными и не дорогими.

И при соблюдении этих правил кривая доходности инвестиционного портфеля станет гладенькой и приятной для потенциального крупного инвестора на вид.

Кроме этого достаточно хорошо показала себя теория стоимостного инвестирования, утверждающая что переоцененные благодаря активному PR-у компании, растут при долгосрочном инвестирование медленней или не быстрее обычных.

Ну и в качестве финального аккорда матанщики от инвестиций изрекли следующее – попытки спрогнозировать наилучшее будущее по прошлым данным не приводят к успеху, но вполне можно найти распределение, которое будет близко к оптимальному при широком спектре обстоятельств.