Кризис в очередной раз показывает, что быть финансово грамотным не просто полезно, а необходимо.

В периоды мирового экономического роста и стабильности люди даже не обладая финансовой грамотностью чувствуют себя хорошо, ведь кредиты дешевые, доходы стабильно растут и кажется все под контролем и будет только лучше, но стоит какому-то непредсказуемому событию нарушить эту стабильность, как сразу расслоение в обществе резко возрастает: бедные становятся еще беднее, а богатые еще богаче.

Почему так происходит?

Финансово малограмотные люди в основном импульсивно обращаются со своими деньгами и даже когда инвестируют, то больше полагаются не на факты, а на эмоции, мнение толпы и свою интуицию.

В периоды роста мировой экономики у них действительно с деньгами все в порядке и даже инвестиционный портфель в основном растет, что создает ложную уверенность в своих действиях. Часто они стараются делать рискованные инвестиции в надежде на более быстрый рост и бывает даже берут на это дело кредит. Стабильные 10-15% в год для них кажутся очень маленьким доходом, ведь они уже сделали больше.

Но стоит нарушить это спокойствие, как их активы падают в цене в несколько раз, доходы снижаются, а взять даже кредит уже будет сильно дороже, потому что в кризис растут ставки по кредитам. Люди в такие моменты теряют все заработанные деньги и погружаются в долги.

Это очень частая история и, к сожалению, случается в мире примерно раз в 2-3 года. Помимо циклов экономического роста бывают еще и непредсказуемые события, которые способны сильно ударить по мировой экономике.

Что делают финансово грамотные люди?

Во-первых, горизонт планирования финансово грамотных людей не год и не два, а десятилетия. Сила сложного процента все больше с каждым годом и они это понимают. Большинство людей называет себя долгосрочными инвесторами когда владеют акциями до года, но на деле они лишь пытаются спекулировать на цене, в попытке заработать на росте.

На графике ниже серым указана инфляция, а синим - фондовый индекс MCFTR (MOEX Russia Total Return) - индекс, отражающий изменение суммарной стоимости цен российских акций, включенных в расчет индекса, с учетом дивидендных выплат.

По графику видно, что фондовый индекс существенно обгоняет инфляцию и для долгосрочного инвестора вложения окупились даже сейчас в условиях сильнейшего кризиса.

И я показал наш российский рынок, чьи компании испытывает серьезное экономическое давление из-за санкций еще с 2014 года, а наиболее популярным и прибыльным будет американский индекс SP500.

Финансово неграмотные инвесторы в основном продают на панике, а покупают на пике, из-за чего их результаты еще более плачевны, а грамотные инвесторы наоборот покупают хорошие активы пока другие продают. Речь конечно же не про все акции, а про те, которые имеют устойчивый бизнес и это тоже надо уметь оценивать. Почти все, даже самые крупные компании, падали на 50-80% и быстро восстанавливались. Даже акции Apple падали на 50% от пика несколько раз за последние несколько лет

Во-вторых, они диверсифицируют доходы и отдают предпочтение надежности источника дохода, а не доходности, ведь высокий доход связан и с более высокими рисками.

Диверсификация ваших доходов - это самое главное правило, ведь иначе вы можете все потерять или просто ваши доходы будут подвержены экономическим циклам. И речь даже не просто о создании портфеля ценных бумаг на бирже, а также и по другим источникам дохода помимо акций или облигаций. Например, мой второй источник пассивного дохода - доля в крупном ТЦ, которую я купил через специальные фонд, когда еще был студентом. Всего у меня 4 источника дохода, что позволяет мне даже в самый сильный кризис не терять всех доходов. Всего 3 года как направляю 20% своих доходов на инвестиции и уже достиг пассивного дохода в размере средней пенсии, поэтому возможное увеличение пенсионного возраста не беспокоит.

В-третьих, они руководствуются фактами, а не эмоциями при принятии финансовых решений.

Такой подход выражается во всем и даже в казалось бы в сферах, где все просто.

Например, моя знакомая имеет квартиру для сдачи и постоянно старается сдать подороже и на всем экономить. Все это приводит к тому, что на первый взгляд пассивный источник дохода у нее стал почти работой. Постоянно дома что-то ломается и требует ремонта, арендаторы часто съезжают, налоговая периодически цепляется, потому что из-за экономии не хочет платить, а недавно арендаторы залили соседей и очень повезло, что те не стали требовать денег за ремонт.

Я же выбрал другой подход и в первую очередь сделал ремонт именно под аренду, плачу страховку от порчи имущества своего и соседей, плачу налог и стоимость аренды по рынку, поэтому этот источник дохода у меня именно пассивный, арендаторы и не думают съезжать, а в случае порчи имущества мне все возместит страховая. В итоге, доходность недвижимости выше, а головной боли меньше.

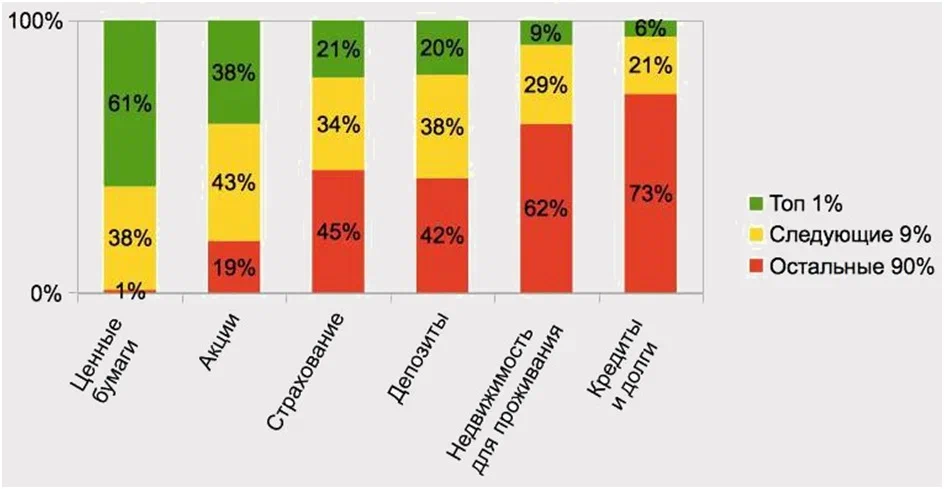

Ну и наконец. Давайте посмотрим на распределение активов между богатыми и небогатыми:

Как видите, все финансовые инструменты доступны при любом доходе.

Глядя на картинку выше, попробуйте представить как изменится финансовое состояние каждой группы людей в случае небольшого кризиса? А как оно поменяется на длинном промежутке времени?

Все это простые правила, но в школе этому не учат и большинство людей так и не может понять почему богатые богатеют, а бедные беднеют и попадают сами в это ловушку.

Сейчас Егор Асланов проводит свой известный мастер-класс, на котором он как раз разберет следующие темы:

- как создать капитал, который избавит от потребности жить на унизительную пенсию и обеспечит достойный уровень жизни

- как начать создавать капитал с 10 000 рублей с минимальными рисками или вообще без них

- как повысить качество жизни и снизить количество расходов

- как разработать стратегию создания капитала на 5-10-15 лет

- как оплатить ребенку обучение, стоимость 2-3 миллиона рублей

- как управлять семейным бюджетом и контролировать расходы

Записаться на мастер-класс можно по ссылке.