Накопились новости по тем компаниям, которые есть в моем долгосрочном портфеле.

Polymetal

Прочел новости в прессе и поспешив с выводами, уже морально смирился с убытком в 7% капитала. Но все же добрался до сайта компании, чтобы понять, что же на самом деле происходит.

Итак, что написано на сайте в публикации от 19 июля 2022 года под названием "Информация о возможном изменении структуры владения активами":

________________________________

Polymetal International plc («Полиметалл», «Компания» или «Группа») сообщает о работе по снижению рисков текущей деятельности.

Как сообщалось ранее в этом году, Полиметалл рассматривает возможность изменения структуры Группы, которая обеспечила бы обособленное владение активами в зависимости от их юрисдикции. Компания подтверждает, что изучает возможное выделение активов Группы в Российской Федерации («Российские активы») («Возможная сделка»).

Если Возможная сделка будет завершена, Компания сфокусируется преимущественно на активах в Казахстане, производство которых составляет более 500 тыс. унций золота в год, а выручка в 2021 году достигла US$ 984 млн.

Основная цель Возможной сделки — восстановление акционерной стоимости Компании за счет переоценки рынком активов в Казахстане до справедливой стоимости и снижения рисков текущей деятельности. Компания считает, что реализация такой сделки также повысит вероятность возвращения Полиметалла во все применимые биржевые индексы и восстановит широкую базу институциональных инвесторов. Однако, оценка и анализ Возможной сделки еще не завершены, и на данный момент не может быть уверенности, будет ли она реализована.

Для оценки Возможной сделки в соответствии с Уставом Полиметалла создан Специальный комитет Совета директоров («Комитет»), в который вошли его независимые члены. Комитет будет рассматривать Возможную сделку, действуя в интересах Компании, ее акционеров и других заинтересованных сторон.

Полиметалл и Комитет назначили всех необходимых профильных внешних консультантов для содействия в проведении Возможной сделки.

«Специальный комитет действует в интересах всех акционеров. Наша конечная цель — восстановление акционерной стоимости за счет отделения российского сегмента бизнеса. Планирование сделки значительно продвинулось с момента первоначального объявления о такой возможности почти четыре месяца назад, и я доволен прогрессом. Хотя нам предстоит учесть некоторые сложные юридические и регуляторные аспекты в разных юрисдикциях, наша задача — достичь оптимального результата для всех акционеров, применяя наилучшие стандарты корпоративного управления», — сказал Пол Дж. Остлинг, председатель Специального комитета Совета директоров, независимый директор, не являющийся исполнительным лицом Компании.

Компания подтверждает, что Возможная сделка будет соответствовать всем применимым международным санкциям и регуляторным требованиям, включая одобрение акционерами.

_____________________________

Итак, жирным я пометил все наиболее важные детали.

Выводы:

1. В случае выработки стратегии обособления российских активов, будет голосование акционеров по данному вопросу.

2. Под обособлением понимается выделение российских активов в отдельную компанию, как я это понимаю. И эта компания будет непосредственно связана с главной компанией в Казахстане. То есть обособленное владение активами - это такая форма владения, при которой компания, как я это понимаю, сможет выплачивать дивиденды и избежит санкционного давления, не нанося фактического ущерба всему бизнесу целиком. Смекаете?

Российские активы по-прежнему будут частью бизнеса Polymetal. Изменится структура владения, а не конечный собственник.

3. "Комитет действует в интересах всех акционеров... Наша задача - достичь оптимального результата для всех акционеров, применяя наилучшие стандарты корпоративного управления"

В третьем пункте меня лично все устраивает. Компания ищет вариант, который устроит всех акционеров, то есть не только иностранных, но и нас с вами. Так что причин для беспокойства и поддержания FUD на тему "обанкротят, отберут, делистингуют, заберут за копейки" и т.д. не вижу.

До сих пор Polymetal была хорошей компанией? До событий февраля? Думаю, что вы не сможете сказать что-то плохое. С нами регулярно и щедро делились дивидендами, с нами проводили встречи, отвечали на вопросы, уведомляли о всех корпоративных событиях. Иными словами, компания вела себя достойно и работала над доверием. И пока я не вижу причин для того, чтобы лишать ее этого доверия.

4. "...и на данный момент не может быть уверенности, будет ли она [сделка] реализована"

В связи с чем у меня вопрос ко всем СМИ и блогерам, которые распространяли новость о возможной продаже российских активов Polymetal - вы каким местом этот текст читали? Вы из чего свои выводы сделали? Вы реально не понимаете разницы в последствиях между продажей активов и обособленным владением активами?

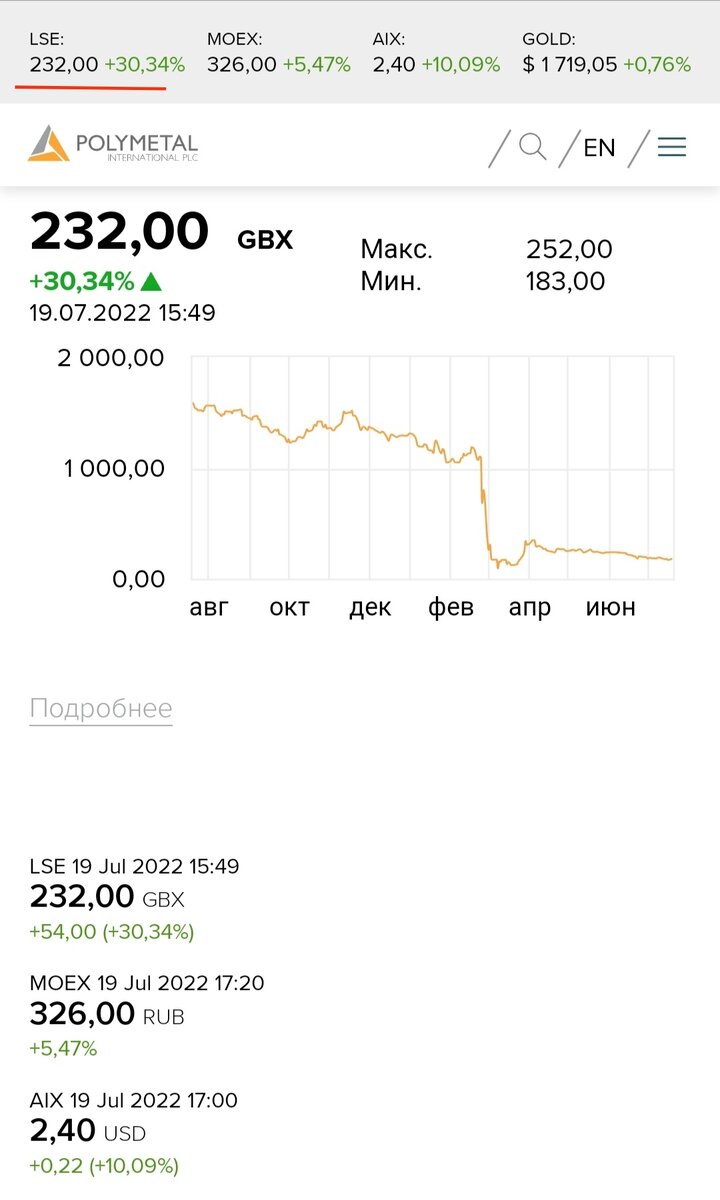

Рынок, тем временем, эту новость воспринял крайне позитивно. На Лондонской бирже расписки в моменте взлетали на 50%.

На российском рынке реакция была слабее. Во-первых, потому что на Московской бирже акции Polymetal стоят дороже, чем на Лондонской бирже. Во-вторых, потому что с такой подачей информации со стороны крупнейших информационных источников - адекватные выводы делать сложно.

В целом, я уже писал, что сама идея разделения бизнеса на две части мне не нравится. Но если представленное решение перекроет все существующие минусы (санкционное давление + дивиденды) сохранив фактическую целостность бизнеса, то почему бы и нет.

Могу привести пример, уже имеющийся - это выделение российской части бизнеса в TCS Group в отдельную компанию в российском управлении. Точно юридическую формулировку не помню, но фактически для нас, акционеров, ничего не изменилось, при том, что изменилась структура бизнеса.

- Иными словами, блогеры и информационные агентства исковеркали заявление компании на свой лад, как его поняли. Но по сути "ноги растут" из одного источника, с которого другие просто копировали уже искаженную информацию, не соизволив изучить первоисточник и вдуматься в написанное.

Технически, акции Polymetal на Московской бирже прошли через двойную зигзагообразную коррекцию:

Такие коррекции бывают в виде 1 импульса, 2 импульсов и 3 импульсов.

3 зигзага - это банкротство. Поскольку о банкротстве в Polymetal речи не идет от слова "совсем" - это один из крупнейших добытчиков золота и серебра с выстроенной логистикой и покупателями на азиатском рынке, с постоянным положительным денежным потоком, - я не жду продолжения коррекции, а напротив считаю, что "дно" достигнуто и будут попытки "разворота" котировок.

X5 Group

Отчиталась за 2 квартал 2022 года:

- Чистая выручка продолжила рост: +18,6% по итогам второго квартала.

Чистая офлайн-выручка Пятерочки и Перекрестка выросла на 19,3% и 11,3%, соответственно. Рост сопоставимых (LFL) продаж составил 11,7%.

- Компания открыла 300 новых магазинов.

238 из них представлены форматом "магазин у дома", 3 супермаркета, 64 жестких дискаунтера, 2 гипермаркета.

- Выручка цифровых сегментов бизнеса выросла на 14,7 миллиардов рублей (+38,4% г/г).

Так, количество заказов на Vprok.ru выросло на 28% и составило 1,3 миллиона во 2 квартале.

Также компания сообщила важную новость о завершении консолидации онлайн-бизнесов и переходе к работе с агрегаторами доставки.

Бизнес-единица X5 Digital будет управлять технологической платформой экспресс-доставки, инфраструктурой небольших дарксторов, обеспечивающих доставку в течение 40 минут ассортимента Пятёрочки и Перекрёстка, а также инфраструктурой больших дарксторов с расширенным ассортиментом под брендом Vprok.ru.

Объединённая структура X5 Digital обеспечит рост цифровых продаж X5 за счёт удовлетворения всего спектра потребностей покупателей в сегменте e-grocery.

Завершение создания собственной инфраструктуры доставки и построение устойчивого канала дистанционной коммуникации с клиентом позволяет нам начать работу с внешними каналами продаж, в том числе подключить агрегаторы доставки, что мы планируем сделать в ближайшее время.

Также, компания объявила об открытии в Уфе распределительного центра торговой сети Чижик, а также о начале работы в Башкортостане первых жестких дискаунтеров этой сети.

Выходу в новый регион предшествовало открытие собственного распределительного центра. Его общая площадь - 8 тыс. кв. м. Мощности центра позволяют обслуживать 120 магазинов, однако в будущем объект может быть расширен для обеспечения товарами 250 торговых точек.

На этих новостях расписки X5 Group немного отрасли (хотя как, немного, более 50% от дна):

Не знаю, можно ли считать этот импульс разворотом. Структурный вопрос расписок и технической невозможности выплаты дивидендов до сих пор в фокусе внимания всех блогов (которые нынче стали дирижерами).

Детский мир

Также отчитался за второй квартал:

- Общий объем продаж Группы (GMV) увеличился на 11,6% до 46,7 миллиардов рублей (с НДС).

- Общий объем онлайн-продаж Группы вырос на 7,3% до 12,7 миллиардов рублей (с НДС): доля онлайн-продаж в России составила 27,9%.

- Чистая выручка Группы увеличилась на 10,5% до 41,3 миллиардов рублей.

- Объем продаж собственных торговых марок и прямого импорта в России составил 56,7% от общих продаж (+8,8%).

- Месячное количество активных пользователей приложения (MAU) увеличилось на 29,0% до 4,0 млн.

- Объем продаж маркетплейса в России вырос на 140,5% до 1,4 миллиарда рублей (с НДС): доля маркетплейса от общих онлайн-продаж в России составила 11,0%.

- Общее количество магазинов Группы составило 1123 (+194 магазина год к году) в 442 городах и населенных пунктах России, Казахстана и Беларуси.

Основные операционные показатели первого полугодия 2022 года:

- Общий объем продаж Группы (GMV) увеличился на 9,7% до 89,3 миллиардов рублей (с НДС).

- Общий объем онлайн-продаж Группы вырос на 13,4% до 25,8 миллиардов рублей (с НДС): доля онлайн-продаж в России составила 29,9%.

- Чистая выручка Группы увеличилась на 8,3% до 79,2 миллиардов рублей.

- Объем продаж собственных торговых марок и прямого импорта в России составил 51% от общих продаж.

Из комментария Генерального директора Марии Давыдовой:

1. Компании удалось перестроить логистику. Процесс оптимизации продолжается.

2. Компания продолжает активную работу по выбору и добавлению на полку товаров от новых поставщиков, что снижает потенциальные риски ухода определенных брендов с рынка РФ.

3. Компания реализует стратегические инициативы по увеличению доли продаж собственных торговых марок и прямого импорта в России.

4. Компания продолжает реализовывать основные проекты в области цифровизации и развивает онлайн-направление.

5. "Мы отметили общее умеренное восстановление потребительской уверенности во втором квартале 2022 года"

Акции также пытаются развернуться.

Про НДС

Как вы заметили, в отчетности Детского мира указаны результаты с учетом НДС - налога на добавленную стоимость.

В России этот налог составляет 20%. Он включен в стоимость практически всех товаров, независимо от того, где они произведены.

И если понять такую меру в странах со слабыми доходами от экспорта можно, то у нас такой налог - вечно больная тема.

Конкретно сейчас обсуждается отмена НДС на социально значимые продукты, входящие в среднестатическую корзину потребителя (мясо, молоко, сыр, овощи и т.д.)

Инициативой занимаются сразу три ведомства - Минфин, Минпромторг и Минэкономразвитие.

Поскольку такая мера позволит сдержать рост цен (а значит сдержать инфляцию) - вероятно, в этот раз она наконец будет одобрена. Что станет положительным драйвером для ритейлеров.

Идея, что производитель и продавец переложат издержки на потребителя - верна в своей основе, так всегда происходит. Но самим производителям и продавцам от этого лучше не становится, поскольку потребитель не может платить больше, чем зарабатывает.

Ozon

Владимир Путин в своем выступлении отметил Ozon:

Скажем прямо, российская финансовая система была не готова обеспечивать ресурсами те компании, которые не имеют активов или большой прибыли, но при этом имеют большую перспективу развития. Например, у Ozon, насколько известно, убыток уже почти 20 лет подряд, однако только за прошлый год объем продаж товаров на данной платформе приблизился к отметке 0,5 триллиона рублей, а уже в следующем году, безусловно, может превысить триллион.

В своем выступлении он поручил в короткие сроки сформировать механизмы привлечения такими компаниями частного капитала на российском рынке.

В целом, новость понятна и очевидна. Ozon, Яндекс и многие другие компании выплачивали свои обязательства по еврооблигациям и старались рассчитаться с зарубежными инвесторами.

Сейчас нужна альтернатива, то есть механизм, с помощью которого компании смогут выпускать российские облигации, номинированные в рублях и с рублевым доходом.

Не знаю, что в этой новости увидели инвесторы, но общими усилиями (расписки Ozon "пампит" популярный ведущий шоу в самом известном банке-брокере) опять же стараются развернуть котировки.

Свое мнение про Ozon и Сегежа высказывал в понедельник, 18 июля. Можете ознакомиться с этой заметкой. Коротко: долгосрочно я крайне позитивен в отношение дочек АФК Системы.

Небольшое исследование

Недавно были опубликованы данные по онлайн-продажам в России, которые свидетельствуют о продолжении роста рынка.

Число россиян, совершающих покупки онлайн, за январь-июнь 2022 года выросло на 35% по сравнению с аналогичным периодом прошлого года.

В ходе исследования онлайн-покупок, оплаченных через ЮKassa с 1 января по 30 июня 2022 и 2021 годов, оказалось, что лидером по росту интернет-спроса стали услуги турагентств: количество транзакций увеличилось в 19 раз, а онлайн-оборот - в 3,5 раза.

По словам коммерческого директора ЮMoney Дмитрия Кармишина, такие изменения объясняются развитием внутрироссийских туристических направлений.

На втором месте рейтинга оказались товары для дома. Онлайн-оборот интернет-магазинов в этой категории вырос в 49 раз, количество транзакций - в 5,6 раза, средний чек - в семь раз, до 21160 рублей.

Рост чека, как отмечается в исследовании, свидетельствует о том, что многие стали чаще покупать одновременно несколько товаров. При этом количество покупателей выросло только в пять раз, что связано, прежде всего, с уходом с российского рынка зарубежных продавцов мебели и товаров для дома.

Третье место занимают подписки на стриминговые сервисы с кино, музыкой и книгами. Здесь был отмечен рост оплаченных подписок (в 4 раза), оборота онлайн-площадок (в 2,8 раза) и числа плательщиков (в 5 раз).

На четвертом месте оказались товары для охоты и рыбалки: здесь онлайн-покупок стало в 3,8 раза больше, обороты интернет-магазинов выросли втрое, как и количество покупателей.

Пятерку лидеров замыкают промтоварные интернет-магазины: здесь покупок стало в 3,6 раза больше, обороты увеличились в 2,6 раза, а число плательщиков - на 80%.

Несмотря на рост онлайн-рынка, его глубина в России по-прежнему останется небольшой, так что лично я ожидаю продолжения роста в Ozon и Яндекс. Сбер также входит в этот список со своим маркетплейсом, но за ним я более не слежу.

Globaltrans

Замкнуть сегодняшний обзор хочу новостью про Globaltrans.

Итак, новость: в июле ставка аренды полувагонов снизилась на 3%.

Издание "Промышленные грузы" опубликовало свежие данные, согласно которым средневзвешенная ставка аренды составов от 400 до 3000 полувагонов составила в июле 1411 рублей/сутки (-3% м/м).

При этом ставки на небольшие составы до 100 вагонов находятся в диапазоне 2000-2500 рублей.

В абсолютном выражении ставки на 50% выше средних за прошлый год, а в прошлом году они росли, как мы помним. Таким образом компания сейчас зарабатывает очень хорошие деньги, куда больше, чем зарабатывала в 2020 и до этого.

А стоит в 2 раза дешевле, чем был на IPO в 2020 году:

Причина все та же - риски-ириски вокруг расписок и техническая невозможность выплатить дивиденды.

Надеюсь, все эти проблемы с расписками как-то решаться до конца этого года.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовый рынок #рынокакцийрф #биржа