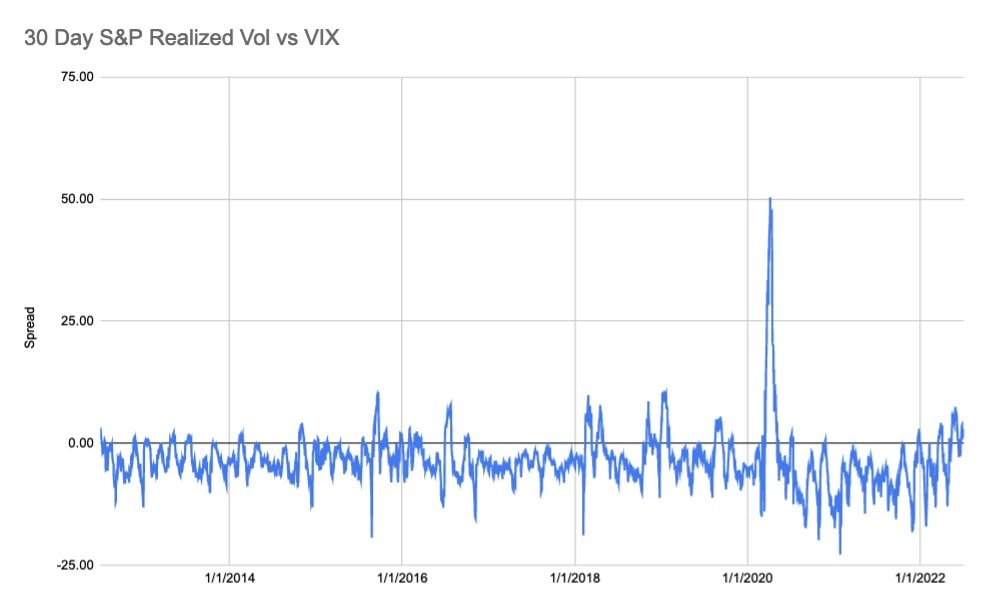

На рынке есть такой интересный инструмент, как индекс волатильности. При чем волатильность тоже бывает 2-х типов: реализованная (которая получилась по факту) и подразумеваемая, которую закладывают участники опционного рынка. Как правило, реализованная волатильность всегда ниже подразумеваемой. Это связано с тем, что продавцы кол-опционов на VIX запрашивают больше премии за риск. И график ниже тому подтверждение:

Это соотношение реализованной волатильности за последние 30 дней и обычного (подразумеваемой волатильности) VIX.

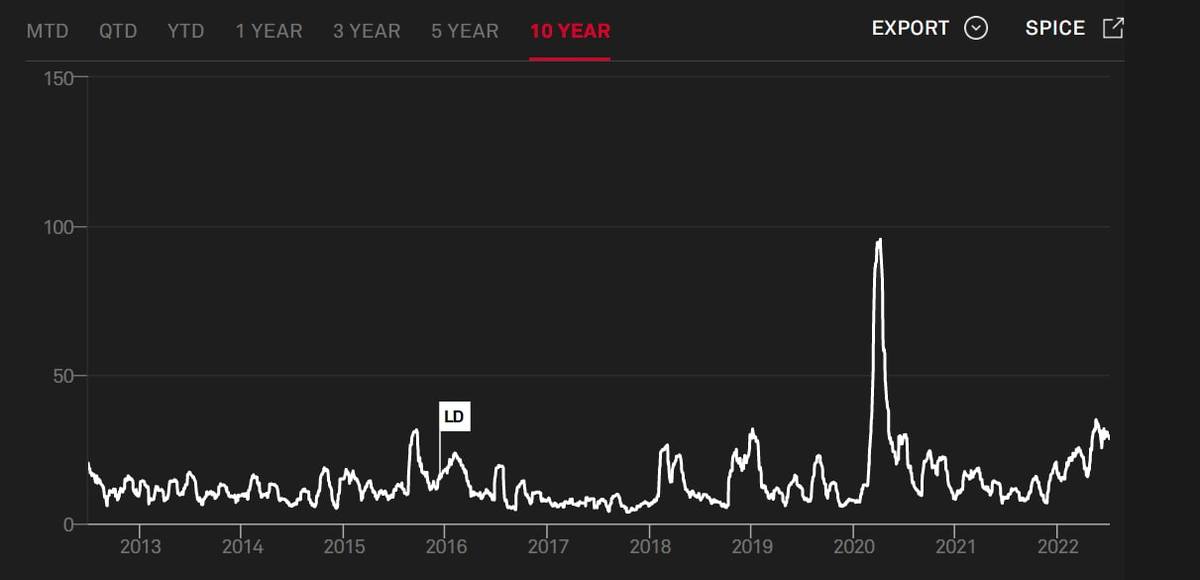

Если посмотреть на текущие уровни реализованной волатильности за последние 30 дней:

И за последние 3 месяца:

То можно увидеть. что значения находятся на достаточно высоких отметках. В то время, как индекс акций находится на 20% ниже своих максимумов. На основе этих данных можно предположить, что нас ждет некоторая разгрузка по индексу страха. Скажем так, чтоб участники расслабили булки, а то все знатно напряглись Таким образом - это может стать некоторым топливом для ралли на верх. По крайней мере в рамках ближайших 3-х месяцев.

Поэтому пока мы закрыли все свои позиции по покупке индекса волатильности и подумываем над тем, чтоб провести внеплановую ребалансировку по восстановлению долей.

Да, это не значит, что мы прошли кризис. Это лишь говорит о том, что рынку нужно выдохнуть прежде, чем снова начать падать:)

Более того, это все актуально, если не произойдет какого-либо форс-мажора, как, например, в 2020 году. Поэтому не стоит воспринимать данную ситуацию, как покупаю на все, а скорее для того, чтоб воспользоваться ей, если вы хотели выйти из активов, в которых засели. Есть шанс, что они подрастут.

И любопытная статистика в конце.

Индекс акций США закрывался 2 квартала подряд в минус и упал более, чем на 15%. Во все предыдущие разы через 3 и 6 месяцев он был выше в среднем на 6 и 15%. Это в принципе хорошо клеится с тем, что я написал выше. Ибо инфляция, ужесточение ДКП и прочее - уже в цене, а значит пришло время разгрузиться:)