Если вы экспортируете товары, можете вернуть НДС, который заплатили при их покупке. Для этого нужно соблюсти ряд условий — собрать документы, направить их в налоговую, при этом успеть в срок. Рассказываем, как правильно это сделать, чтобы получить деньги на счёт.

Как платят НДС при экспорте

При продаже товаров иностранным партнёрам НДС платить не надо. У компании есть право экспортировать по нулевой ставке, при условии, что она это право подтвердит. Такая преференция предусмотрена законом, потому что иностранцы не платят российский НДС. А налогоплательщики стран Евразийского экономического союза платят косвенные налоги у себя.

Но не всегда надо применять нулевую ставку, от неё можно отказаться, если реализуете товар за пределы Евразийского экономического союза. Обычно отказываются те, у кого разовые сделки по экспорту. Им удобнее заплатить налог, чем проходить проверку в налоговой.

Если решите отказаться, надо подать в налоговую заявление об отказе от нулевой ставки и исчислить налог по общим ставкам 20% или 10%. Отказ действует до конца года на все экспортные операции — нельзя по одним операциям применять общие ставки, а по другим нулевую.

Нельзя отказаться от ставки 0%, если экспортируете товар в страны ЕАЭС — письмо Минфина от 09.01.2018 № 03-07-13/1/24. Напомним, что к странам ЕАЭС относятся Россия, Казахстан, Белоруссия, Армения и Киргизия.

Если иностранный контрагент перечислил аванс за товар, НДС с него платить не надо. Причём не имеет значения из какой страны покупатель.

Как возникает право на возврат НДС

Экспортёры могут принимать к вычету НДС, который компания заплатила при покупке товаров, ушедших на экспорт. Но сделать это можно, если есть счёт-фактура от поставщика товара и подтверждена нулевая ставка по экспорту.

После того, как отразите в декларации по НДС всю реализацию и вычеты, может возникнуть переплата налога. Это когда сумма вычетов превышает начисленный налог. Тогда по закону возникает право на возврат этой переплаты.

Когда деятельность связана только с экспортом, возврат будет почти всегда. Главное — соблюдать все условия и правильно заполнить декларацию по НДС.

Расскажем подробнее о том, как подтвердить право на нулевую ставку, как принять вычет и как оформить возврат.

Какие документы нужны для подтверждения ставки 0%

Основное условие для нулевой ставки по экспорту — это собрать пакет документов, предусмотренных ст. 165 НК РФ. Их подают вместе с декларацией по НДС.

Перечень документов для стран ЕАЭС и других стран отличается, поскольку между Россией и странами ЕАЭС нет таможенного контроля.

Чтобы подтвердить ставку 0% по экспорту в страны ЕАЭС нужно подготовить:

- копию контракта с иностранцем;

- заявление о ввозе и уплате налогов, с отметкой налоговой страны, куда уехал товар;

- копии транспортных накладных и другие документы о перемещении товара.

Можно не представлять транспортные документы с декларацией, если передать в налоговую электронный перечень заявлений по форме приказа ФНС, подписанный электронной подписью. Однако, налоговая вправе затребовать эти документы в ходе камеральной проверки.

Достоверность и наличие заявлений проверяйте в программе «Таможенный союз-обмен НП». Её можно скачать с сайта ФНС.

Чтобы подтвердить ставку 0% по экспорту в другие иностранные государства нужны:

- копия контракта с иностранцем;

- таможенная декларация с отметками таможни. Должно быть две отметки — таможни, выпускающей товар, и таможни, откуда товар вывезен. При этом, если товар вывозили в другие государства через страны ЕАЭС, проставляется только отметка российской таможни;

- копии транспортных накладных и другие документы о перемещении товара.

Транспортные документы и таможенные декларации можно представлять в виде электронных реестров по формам, утверждённым приказом ФНС, но обязательно подписать их электронной подписью. При этом налоговая может попросить копии документов и тогда вам необходимо будет их представить.

Cрок для подтверждения ставки 0%

Собрать документы нужно в течение 180 дней. Начало срока зависит от того, куда реализуете товар:

- для экспорта за пределы ЕАЭС — с даты помещения под таможенную процедуру. Это дата подачи таможенной декларации;

- для экспорта в страны ЕАЭС — с даты отгрузки товара. Обычно, это дата товарно-транспортной накладной.

Бывает, что компания не может сразу определить количество или стоимость товара, тогда она подаёт временную таможенную декларацию. При этом позже обязана подать полную таможенную декларацию. В этом случае 180 дней надо считать с даты временной декларации, потому что именно на ней таможня ставит отметку «Выпуск разрешён». Так говорят суды, например, в Постановлении АС Республики Карелии от 21.04.2016 № А26-12003/2015.

Если пропустили 180 дней

Если пропустите срок или представите не все документы, нулевая ставка будет считаться неподтверждённой, и тогда придётся рассчитать налог по полной ставке.

В этом случае придерживайтесь такого порядка:

- составьте счёт-фактуру на дату отгрузки товара и исчислите НДС по ставкам 10% или 20%;

- зарегистрируйте его в дополнительном листе книги продаж за квартал, в котором была отгрузка;

- уплатите налог и пени, рассчитанные со 181 дня;

- подайте уточнённую декларацию по НДС, с заполненным разделом 6.

Позже, когда предоставите налоговой нужные документы, уплаченный налог можно поставить к вычету. Сделать это можно в течение трёх лет с последней даты квартала, в котором была отгрузка.

Как принять вычет при экспорте

Вычеты принимайте по правилам ст. 172 НК РФ.

Вычет возможен если:

- есть счёт-фактура от поставщика товара;

- налог уплачен в составе стоимости товара или при ввозе товаров в Россию;

- товары приняты к учёту.

Правила несколько отличаются при экспорте несырьевых и сырьевых товаров:

- для сырьевых товаров — на последнее число квартала, в котором собрали все документы. Если просрочили 180 дней — на дату отгрузки товара иностранцу.

К сырьевому товару относят топливо минеральное, нефть и продукты перегонки, древесину и изделия из неё, чёрные металлы и медь. Полный перечень приведён в Постановлении от 18.04.2018 № 466.

При этом надо вести раздельный учёт экспорта сырьевых товаров и несырьевых, и отдельно учитывать реализацию внутри страны — письмо от 17.11.2020 № 03-07-08/100058, абз. 3 п. 3 ст. 172 НК РФ. Разделять операции надо так:

- экспорт несырьевых товаров и вычеты по ним;

- экспорт сырьевых товаров и вычеты по ним;

- не экспортные операции.

Правила ведения раздельного учёта не регламентированы, поэтому разработайте их самостоятельно и закрепите в учётной политике.

Как отразить экспорт в декларации по НДС

Декларация по НДС — это тот документ, на основании которого налоговая вернёт НДС. Поэтому важно заполнить её без ошибок. Порядок и правила заполнения указаны в приказе от 29.10.2014 № ММВ-7-3/558@.

В декларации заполняйте все разделы, по которым есть данные. Итоговый налог рассчитывайте по всем сделкам в совокупности: если были сделки внутри страны и экспортные, вы оказывали услуги и продавали товары. В итоге получится налог к уплате или к возврату.

Ниже покажем, какие разделы заполнять по экспортным операциям.

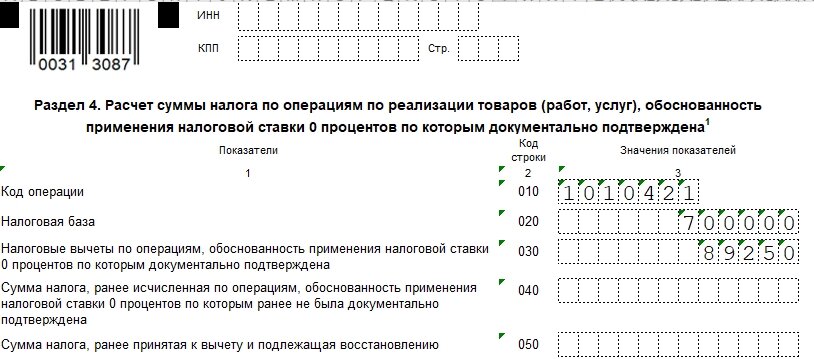

Если документы собрали в срок и не нарушили 180 дней, заполняйте раздел 4 декларации по НДС. В строке 010 укажите код операции из Приложения №1 к порядку заполнения. По каждому коду налоговую базу и вычеты определяйте отдельно.

Бывает, что счёт-фактура от поставщика на вычет поступает позже, чем подтвердили ставку 0% по экспорту. Для этого предусмотрен раздел 5 в декларации по НДС. В нём также отражайте данные по каждому коду по отдельности.

Если не удалось собрать документы в срок, подайте уточнённую декларацию по НДС за период, в котором была отгрузка. При этом заполните раздел 6 декларации.

Порядок возврата НДС

После получения декларации и документов по экспорту, налоговая проводит камеральную проверку в течение 2 месяцев. Если ошибок в декларации нет и с документами всё в порядке, вам пришлют уведомление в течение 7 дней, что камеральная проверка закончена и можно вернуть НДС.

С 2021 года ввели ускоренный порядок возврата НДС — камеральная проверка длится 1 месяц. Об этом сказано в письме от 06.10.2020 № ЕД-20-15/129@. Это доступно только для тех, у кого налоги за три предшествующих года превышали сумму возмещения и не было сомнительных контрагентов.

Одновременно с декларацией, если получился налог к возврату, подайте заявление по новой форме из приказа от 17.08.2021 № ЕД-7-8/757@. Имейте в виду, что налоговая не вернёт налог, если есть недоимка по НДС. Тогда она самостоятельно зачтёт переплату налога в счёт погашения недоимки, а остатки перечислит на счёт компании.

Весь процесс от экспорта товара до перечисления денег на счёт компании, рассмотрим на примере сырьевых товаров.

14.01.2021 реализована древесина в Казахстан стоимостью 700 000 руб.

14.01.2021 товар помещён под таможенную процедуру в день отгрузки.

13.07.2021 истекают 180 дней.

25.05.2021 собрали все документы, раньше срока.

30.06.2021 — на последний день квартала, в котором собрали документы:

- определили налоговую базу 700 000 руб.;

- зарегистрировали в книге продаж отгрузочный счёт-фактуру по нулевой ставке;

- зарегистрировали в книге покупок счёт-фактуру на 535 500 руб. с НДС, предъявленный поставщиком древесины, впоследствии реализованной в Казахстан.

22.07.2021 подали декларацию по НДС за 2 квартал 2022 года. В разделе 4 отразили экспорт в сумме 700 000 руб., начислили налог 0 руб., и вычеты по древесине в размере 89 250 руб.

Одновременно с декларацией подали сканы контракта, товарной накладной и заявление о ввозе и уплате налога казахстанского покупателя. А также заявление на возврат налога.

22.09.2021 закончилась камеральная налоговая проверка и налоговая нарушений не выявила.

29.09.2021 налоговая вынесла решение о возмещении НДС и приняла решение вернуть налог.

04.10.2021 налоговая перечислила 89 250 руб. на банковский счёт компании.

Будьте предельно внимательны при оформлении возврата. Ситуации, которые связаны с возмещением из бюджета, налоговики проверяют особо тщательно — запрашивают все документы, сверяют их с данными от других ведомств, вызывают на допросы участников сделки, приглашают в инспекцию руководителя компании. В общем использует весь свой арсенал, чтобы убедиться в правильности документов и честности сделки.