Давно не делал обзоров по рынку США. Сейчас, пожалуй, самый удачный момент, чтобы потом мне не говорили "задним числом все умные", поскольку экономика Штатов приближается к разворотной точке.

Пробежимся по некоторым показателям

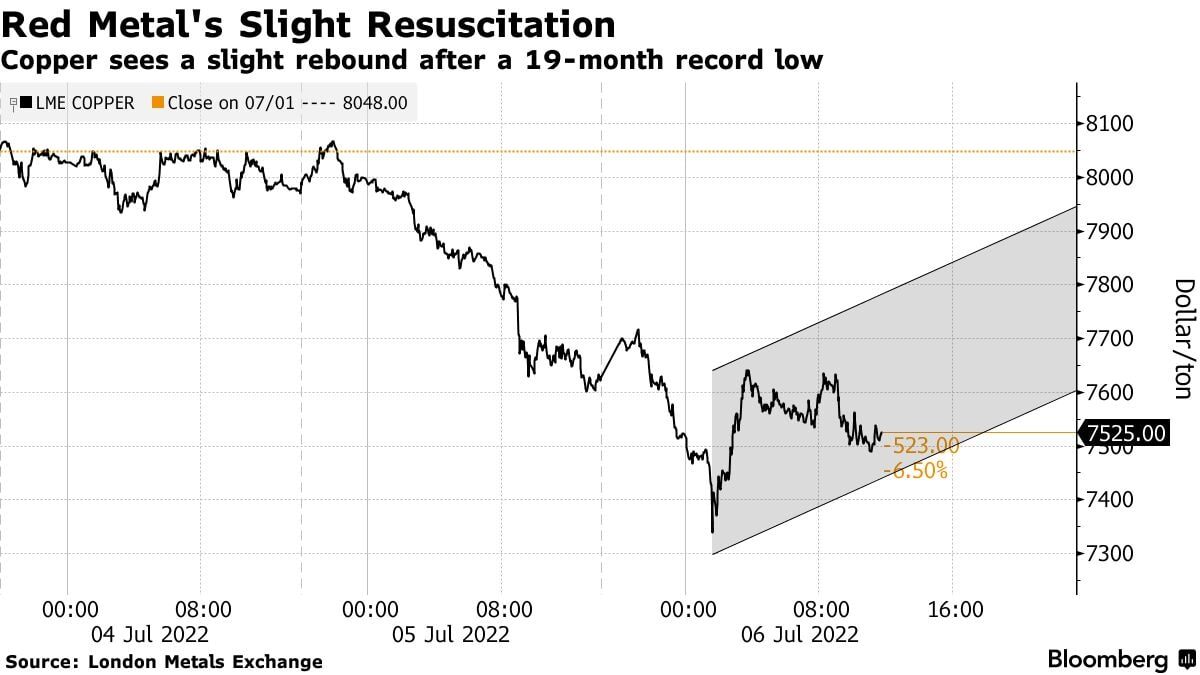

Цены на медь снизились до 19-месячного минимума.

Опасения по поводу глобального экономического спада усилили давление на промышленные металлы. Спрос замедлился и привёл к снижению цен на многие металлы до локальных минимумов.

Несмотря на попытки разворота цены, замедление мировой экономики продолжит сжимать спрос на сырьё в большинстве секторов. А значит цены продолжат снижение.

Медь традиционно является опережающим индикатором состояния мировой экономики и динамика ее цены говорит о том, что промышленность сильно замедляется.

Индекс цен на цветные металлы LMEX на Лондонской бирже металлов (LME) во II квартале 2022 снизился почти на 24% – до уровня марта 2021 - это первое квартальное снижение индекса с начала пандемии и сильнейшее с 2008 года.

Далее, свежие данные по первичным пособиям по безработице в США.

Как видим, с июня они значительно выросли и остаются на высоких уровнях, что свидетельствует о росте безработицы (с легкой руки можно связать с многочисленными заявлениями о приостановке найма сотрудников и увольнениях в крупных корпорациях).

В свою очередь - это влияет на потребительские настроения:

Не успели толком восстановиться после пандемии, как продолжили снижаться и сейчас находятся на уровне ниже 80-х годов.

Учитывая, что потребление составляет не менее половины ВВП США - падение платежеспособности и готовности потреблять со стороны населения ведет к сильному замедлению всей экономики.

Тем временем цены на бензин начали снижаться, что лично я не понимаю (возможно, что спрос упал так существенно, но учитывая минимальные запасы нефти - это все равно странно).

Также, снижаются цены на сельхоз-продукцию.

Тут, на мой взгляд, больше влияют спекулянты. В основе лежат новости о том, что урожай в США должен быть хороший (должен быть и будет - вещи разные).

Ну и еще один важный показатель - отчëт PMI (индекс деловой активности) США за июнь.

Composite PMI снизился до 52,3. Предыдущий показатель - 53,6. И это при том, что ожидался выше 56.

Наконец, ликвидность в финансовой системе:

Ужесточение ДКП и сокращение баланса вкупе с остановкой печатного станка привели к тому, что ликвидность в финансовой системе начала сжиматься.

Говоря совсем просто - системе не хватает денег, чтобы бизнес-цикл перезапустился.

Как итог, скорее всего в ближайшее время мы увидим остановку и, возможно даже, снижение инфляции в США. Ей просто больше не на чем расти дальше. Особенно учитывая снижение цен на бензин.

Промышленные и цветные металлы скорректировались, что постепенно будет охлаждать рынок недвижимости в том числе.

Потребительские настроения падают и достигли критических отметок. Людям не хватает денег. Из предыдущих обзоров - депозиты заканчиваются, закредитованность растет, никто не хочет брать ипотеку под высокий процент с учетом роста стоимости недвижимости.

Деловая активность также приблизилась к минимумам. Сейчас, прежде всего, нужно следить за индексом PMI. Как только он снизится ниже 50 - ФРС сделает одно из двух:

1. Прекратит ужесточение ДКП (то есть остановит программу QE).

2. Заговорит про новую программу стимулирования (QE), в рамках которой снова будут "печататься" деньги и снижать ключевую ставку.

Вероятно, очередное планируемое поднятие ключевой ставки в июле будет если не последним, то одним из последних. Дальше "закручивать гайки" уже не получится - экономика этого уже не выдержит.

Индекс PMI как индикатор в данном случае - беспроигрышный вариант. Каждый раз (включая 2008 год), когда PMI опускался ниже 50 - ФРС меняла денежно-кредитную политику на более мягкую.

Единственный вопрос в том, удержится ли рынок США от последующего сильного снижения до смены QE на QT, или мы еще увидим новое дно:

Тут я ничего сказать не могу. Технически S&P 500 может и до 3500-3300 пунктов "прогуляться":

На практике же все будет зависеть от экономических показателей, новых данных и новостей.

Лично я в этой ситуации предпочитаю не гадать и потихоньку увеличиваю количество активов, которые уже значительно потеряли в цене.

К слову, некоторые, в том числе BigTech, еще остались дорогими, могут скорректироваться и обеспечить очередное снижение всему индексу (те же Microsoft и Apple).

Следом за Китаем

В предыдущих обзорах, около полугода назад, я писал, что Китай уже вошел в рецессию. В этот раз он был первым.

Сейчас деловая активность, равно как и потребительский спрос в Китае растут. Вместе с ними начинают восстанавливаться доходы компаний (которые, к слову, не так уж сильно упали).

Китай уже проводил валютные интервенции и снижал процентную ставку. Также, около 2-3 месяцев назад он начал "вливать" ликвидность в экономику, а сейчас планирует обеспечить дополнительные стимулы в 220 миллиардов $ через выпуск облигаций.

Наконец, за июнь количество заявок на IPO от китайских компаний составило почти 1000, что является рекордным показателем за 3 года. Сами понимаете, нормальное (а тем более такое масштабное) IPO возможно только в период роста экономики (а иначе некому будет участвовать, и это мы видим сейчас в рынке США - количество новых IPO на минимальных значениях за несколько лет).

Резюмируя, опять же, Китай является для меня опережающим индикатором того, что дальше будут делать регуляторы США. Бизнес-цикл придется перезапускать, а без денег и достаточной ликвидности в системе этого сделать не получится.

Немного о полупроводниках

Сейчас достаточно много споров ведется насчет производителей полупроводников на фоне того, что производство снижается. Кто-то говорит о том, что наступило перепроизводство.

Это не так, разумеется. Кризис полупроводников по самым оптимистичным прогнозам закончится в 2023-2024, когда будут введены новые производственные мощности. А сейчас сработал эффект домино.

Европейские и американские автопроизводители снизили объемы выпуска новых автомобилей. Также снизилось производство смартфонов и оборудования для майнинга. Уже проданные партии чипов добрались до адресатов. Полупроводниковая промышленность немного выдохнула.

Иными словами, спрос упал на фоне снижения экономической активности населения развитых стран.

Когда бизнес-цикл перезапустится, с большой вероятностью мы снова услышим о нехватке полупроводников.

Возвращаясь к примеру с Китаем, SMIC (китайский TSMC) день назад отчитался о росте выручки на 67% благодаря спросу на чипы для электромобилей.

Так что все самое интересное в Intel, AMD, Nvidia, Cisco, Micron, Qualcomm и прочих компаниях, связанных с производством полупроводников, лично я ожидаю в дальнейшем.

Про дивиденды

В завершение этой заметки, продолжают поступать вопросы о выплате дивидендов по иностранным акциям.

Недавно Роман Горюнов давал интервью и сказал следующее:

Одной из позитивных новостей для инвесторов в части блокировки является то, что после технологических доработок мы сможем выплачивать дивиденды по той части, которая не находится на неторговых разделах. Это, ориентировочно, случится в середине августа.

Как осуществить выплату [дивидендов поступивших] до конца мая, пока решения нет. Соответственно, тоже находимся в дискуссии с регулятором относительно того, как в этой ситуации поступить.

То есть, по всем необособленным на неторговых счетах бумагам дивиденды начнут приходить примерно в августе со слов Романа. В данном случае речь идёт о выплатах с июня.

Лично мне не понятно, почему дивиденды, которые уже пришли в депозитарий, не могут быть выплачены?

Провести подсчеты с учетом обособленных бумаг, кто и сколько должен получить - не так уж сложно. Да и раньше выплаты проводились в автоматическом режиме, проблем с этим не возникало.

При этом я не понял, что Роман имеет в виду под "Как осуществить выплату [дивидендов поступивших] до конца мая, пока решения нет. Соответственно, тоже находимся в дискуссии с регулятором относительно того, как в этой ситуации поступить".

Разве есть варианты? Что вообще тут можно и нужно обсуждать с регулятором?

По-моему есть лишь один верный поступок - это выплатить людям их деньги, обеспеченные акционерным правом и по праву владения активами.

Но в целом я пока придерживаюсь своего уже сформировавшегося взгляда - вся российская инфраструктура делает "все возможное", чтобы отвернуть людей от вложений в иностранные акции и иностранную валюту. Делается это без прямых запретов, но так, чтобы желание инвестировать в долларах отпало напрочь.

Судя по статистике СПБ Биржи (объемы торгов, публиковал в среду), моему опросу в Telegram-канале и комментариям в различных блогах - план работает. Люди несут деньги на рублевые депозиты, в ОФЗ и ПИФы, в акции российских компаний и снова устремились в ипотеку.

- Думаю, август-сентябрь станет некой разворотной точкой в валютных вопросах.

Евгений Сердюков с СПБ Биржи на конференции Smartlab сказал, что дивиденды начнут выплачиваться "буквально в течение недели-двух - это уже решенный вопрос".

Кому верить - Евгению или его руководителю Роману - вопрос остается открытым. Пока ждем.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовый рынок #рынок акций #дивиденды