Закончилась торговая неделя (73 по счету) и пришло время отчитаться об итогах эксперимента "Копим капитал". Суть эксперимента: с начального капитала в 1 000 000 ₽, откладывая по 10 000 ₽ в неделю, через 10 лет получать с помощью дивидендов среднюю зарплату по моему региону (по данным Росстата). Если хотите более подробно ознакомиться с экспериментом рекомендую прочитать вступительную статью.

По правилам хочу напомнить читателям следующую информацию

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию.

Отчет за 73 неделю

Уже по традиция публикую отчёт с опозданием в 2-3 дня, данный отчёт за прошедшую неделю с 4 по 10 Июля 2022 года.

Сформировал и вторую традицию выделять основные для себя события недели: Башнефть и дивидендный гэп, неутихающие страсти инвесторов Газпрома, продолжающееся падения золотодобытчиков, с 11 Июля розничному инвестору открыт доступ к 12 акциям с Гонконга.

Дивидендный гэп в Башнефти

Дивидендная отсечка в Башнефти была 7 Июля и на следующий день котировки акций изменились с учётом зафиксированных дивидендов в 102,04 ₽ (учитываем вычет налога в 13%). На закрытии рынка 7 Июля 2022 года префы Башнефти стоили 850 ₽ за акцию, учитывая дивиденды очищенные от налога можно было "зафиксировать" дивидендную доходность 12%. Учитывая ключевую ставку 9,5% и сравнивая её с дивидендной доходностью можно сделать вывод, что инвесторы закладывают определенный риск роста акции в ближайшем будущем. Как и планировал ещё вначале покупки акций под спекуляцию продал их 7 Июля по 851 ₽ (покупал 4 Мая по 641,5 ₽), доходность краткосрочной спекуляции 158,57 на акцию после вычета налога или 24,72 % за 2 месяца.

Перед спекуляцией понимал, что риск невыплата дивидендов после хорошего 2021 года минимальна: в компании мало резидентов, выплачивают 25% по МСФО. Но глядя на Газпром, от которого многие ещё отходят морально риски невыплаты были намного выше,чем думал, ничего не мешало списать прибыль в дебиторку Роснефти, выплатить республике Башкортостан под предлогом социальной программы и так далее.

Неутихающие страсти в Газпроме

От отмены дивидендов Газпромом у многих ещё "горит" и в целом розничный инвестор расстроился в компании, дивидендных перспективах в будущем. Газпром большинство инвесторов брали, как дивидендную "голубую" фишку, которая согласно распоряжению правительства будет стабильно платить 50% чистой прибыли по МСФО. Прецедент создан, выплаты нет, причем рекомендованной советом директоров.

Заметьте разницу в настроениях от отмены Газпромом и Сбербанком. Сбербанк изначально перед дивидендный сезоном объявил, что не заплатит дивиденды, инвесторы поняли, что существует некая неопределенность и лучше данные средства направить в бизнес, а дивиденды выплатить будущем. Другое дело Газпром, прибыль по итогам 2021 года рекордная, совет директоров рекомендовал выплатить дивиденды, как и положено 50% ЧП МСФО, стоимость акций после рекомендации совета директоров начала расти с 200 до 300 ₽ и выше.

На основании данных событий можно сделать два вывода, которые озвучивал ранее в статьях своего блога.

Человек больше расстраивается от невыполненных обещаний, чем от отказа изначально.

Если инвестиционная стратегия подразумевает инвестиции в "дивидендные" акции, то надо рассматривать компанию не после объявления дивидендов и даже не до прогнозируемых дивидендов, а при первых признаках увеличения прибыли и лояльности мажоритария к акционерам.

Продолжающееся падения золотодобытчиков

На 70 неделе эксперимента покупал в высокорискованный портфель 40 акций Polymetal, далее на 72 неделе докупил ещё 10 штук. Примерная цель срабатывания правила в районе 1000 ₽ за акцию, данная стоимость была в начале Апреля 2022 года. На данный момент данная позиция показывает -30-40%, данный факт меня не расстраивает, так как покупки в высокорискованный портфель и подразумевают высокий риск в надежде, что компания в течение года/двух покажет доходность в 100%.

На золотодобытчиков давят возможные санкции на "российское" золото. Российское золото по моему звучит так же как "российский или китайский ветер" и "российский дождь". Пытаться уменьшить прибыль российских компаний с помощью санкций, автоматическое увеличение прибыли дружественных для России стран. Зачем Китаю покупать товар по рыночным ценам, когда можно купить со скидкой у России, а учитывая рост цен от уменьшенного предложения на общем рынке растут и цены, что в итоге +- даёт такую же прибыль российским компаниям при этом увеличивая прибыль Китая или уменьшая затраты на покупку и только увеличивая затраты на покупку "западным партнерам". Зависимые от выполнения санкций страны будут покупать дороже и расходовать дополнительные средства, а кто хочет покупать товар дороже ? Золото сейчас стоит дешевле, чем в начале года, но многие другие "экспортные" российские товары выросли в цене значительно выше, чем дисконт.

Polymetal иностранная компания, которая имеет активы в России и Казахстане. С казахстанскими активами и продажей товара проблем нет, с российскими их предостаточно. Учитывая, что компания не будет менять прописку, сохранит листинг на LSE, то основной риск для инвестора - продажа российских активов с большой скидкой. Компания может продать все российские активы условному Полюс золото, данные деньги потратить на погашение долгов, выкуп после этой новости подешевевших акций и так далее. Если смотреть фундаментал и результаты за прошедший год, сравнивать их со стоимостью, то компания идеальная для покупки: p/e - 2-3, P/B меньше единицы, золото хороший актив в период неопределенности и повышенной инфляции. Продолжаю держать акции данной компании, они в высокорискованном портфеле и готов даже к их "обнулению", риск вижу только в продаже российских активов за копейки.

В данной ситуации возможно стоит рассмотреть потенциальных покупателей на данные активы и купить акции Полюс золото, рисков в данной компании намного меньше и имеет она российскую прописку.

Радуют меня пользователи Тинькофф пульса, которые перед началом акции " Выиграйте золотой слиток" начали покупать активы связанные с золотом в надежде выиграть приз. Данные активы упали в цене, пошел негатив. Стратегия купить "золотые активы" только ради участия конкурса больше похоже на стратегию "дилетант в квадрате", людей ничему не учит история и предыдущий конкурс. Обвинять Тинькофф и государство, что они специально привлекли клиентов, так как знали, что данный класс активов будет падать еще более дилетантство. Если посчитать вероятность выигрыша, то она аналогична билету Русского лото.

С 11 Июля открыт доступ к 12 акциям с Гонконга

Риски аналогичны покупке иностранных акций, курс HKD был завышен на 10% (забегая вперед на эту неделю курс HKD +2-3%, если сравнивать с $/₽). Учитывая падающую активность на биржах, различные ограничения, данный повод позитивен для СПБ биржи, далее надо дать максимальный доступ ко всем инструмента, где шанс блокировки минимален. Заканчивающиеся полугодовые вклады под 18% годовых, снижение ключевой ставки, любовь россиян к иностранному, эти факторы могут дать импульс к увеличению объемов торгов. На новости про Гонконг и возможных перспективам купил акции СПБ биржи под спекуляции.

Покупки на этой неделе

На этой неделе купил 200 акций СПБ биржи - средняя 140,7 ₽. График стоимости акции идеален для шортиста, постоянное падение и капитализация компании с IPO упала на 87,92%. Позицию планирую держать до конца года или до увеличения стоимости на 100%. Если акция вырастит на 100%, то оставлю в вечный портфель 100 акций, а другие продам, чтобы вернуть свое. Желаемая цель 302,42 ₽, устроит доходность в 20%.

Купил 30 акций VK, это окончательная покупка в данной компании, как бы не были привлекательны перспективы и стоимость, данной доли в портфеле достаточно. После всех усреднений средняя стоимость 740 ₽ (спасибо покупке по 1500-2000 ₽). Ждать стоимости в 1600 ₽ придется долго, но следуем стратегии высокорискованных активов.

Замороженные акции в Россельхозбанке (ранее были в ВТБ)

Планирую задать вопрос в ВТБ или РСХБ по поводу иностранных акций купленных через СПБ биржу. Мне изначально акции из ВТБ перенесли в "замороженном" состоянии, с акциями купленным в ₽ все понятно, они в НРД, НРД под санкциями. Мне не понятно почему акции в $ после переноса в Мае уже были заморожены, будут ли на них платить дивиденды (СПБ обещает возобновить выплаты на незамороженные акции). Все мутно и непонятно, морально уже смирился с полным обнулением данного списка, списывать буду по факту. Спасибо БКС, что смог продать другую часть иностранных акций и продажа $ по 100 ₽ на данный момент сглаживает падение стоимости портфеля.

Уже забегая вперед на будущее думаю, как учитывать активы, которые могут "отжать" иностранные партнеры. Рассматриваю вариант, когда они скажут, что данные активы им нужнее, нужны деньги в столь нестабильное время, чтобы снизить риск дефолта некоторые стран ЕС и зачем они вообще россиянам. При таком варианте однозначно активы в РСХБ пойдут под списание, а проданную часть планирую заменить схожими российскими компаниями.

Заменил 10 акций Shell на 8 (по курсу обмена 7,72) акций Лукойла, согласно стоимости обеих компаний и курсу ₽/$. Аналогичное действие планирую сделать со всеми США/ЕС акциями в виртуальном портфеле, которые смог продать. У меня есть правило фиксировать активы к концу года и в последующем не уменьшать их количество, в данной ситуации правило не использую, но в будущем планирую к нему вернутся. Задача на этот год сохранить стоимость своего капитала, думать о росте при такой напряженности не приходится.

Про состояние портфеля на текущий момент

На данный момент 10,19 % в высокорискованных активах, 31,01 % кеша, основные активы и вечный портфель- 58,8 %. В основные активы планирую добавлять только российские и китайские компании.

Что с активами, которые планирую в будущем откупить ?

На 73 неделе эксперимента формальная прибыль от продажи акций иностранных компаний 288,71 $. Если учитывать комиссии и налог на прибыль с продажи, то на данный момент результат -13 411 ₽, убыток от продажи 220,15 $.

В пятницу планирую купить акции Xiaomi, чтобы компания занимала место в Топ 10 виртуального портфеля, согласно отчету за эту неделю необходимо потратить 35 000 ₽. У меня в портфеле 7 АДР Alibaba ( 5 заморожены в РСХБ), планирую 2 АДР конвертировать в акций на Гонконге (1 АДР - 8 штук, лот -10 штук, куплю 2 лота). SHI и LFC на данный момент не доступны для покупки через Гонконг, думаю в ближайшее время добавят все компании из индекса HANG SENG. Планирую акции SHI заменить на акции головной компании Sinopec (тикер 386).

- В реальном портфеле облигации 13,98%, кеш 31,68%, нераспределенные дивиденды 1,89 %. Итог = 47,55 %.

- Пополнение: 10 800 ₽ (0,729 % от портфеля после 72 недели)

- На 73 неделе доходность 4,7 % по сравнению со стоимостью портфеля 72 недели.

Реальный портфель на 125 015 (-14 774) ₽ больше, чем виртуальный.

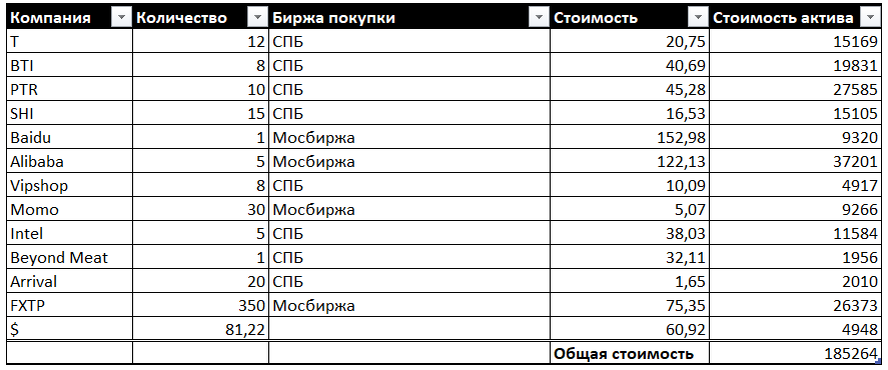

Мой виртуальный портфель - актуально на 10 Июля 2022 года

Мой реальный портфель - актуально на 10 Июля 2022 года

Если у вас есть идеи с радостью приму данную информацию на анализ.

Для меня самая лучшая благодарность подписка и комментарий.