Когда-то для одобрения ипотеки нужно было страховать все. С тех пор много чего изменилось. Какие секции теперь обязательны к страхованию, а какие - нет? Может ли отказ от страховки привести к отказу в ипотеке? Давайте разбираться.

📌 Все тонкости ипотеки и досрочных погашений на примере 5-ти разных банков - в моем Путеводителе по ипотеке вместе с xlsx-шаблонами и видео-лекциями. Запросить Путеводитель можно в телеграм @ybezginova

Обзор рынка жилой недвижимости (июнь 2022)

Перед тем, как приступим к разбору страхования для одобрения сделки, давайте коротко оценим общую ситуацию рынка недвижимости в России по итогам июня 2022 года.

Рынок жилья так и не восстановился от кризиса, несмотря на снижение ставок по льготной ипотеке, рассказывают "Ведомости".

В июне 2022 года в Москве и Московской области было заключено в общей сложности 8 273 договора долевого участия в строительстве — это на 16% больше, чем было в мае, когда было продано 7 093 квартиры.

Тем не менее, если не считать показатели прошлого месяца, июнь показал худший результат в плане продаж квартир за последний год. В апреле, по данным "Циан.Аналитики", было заключено 9 500 ДДУ, в марте — 18 300. А по сравнению с прошлым июнем падение составило почти 50% (16 338).

Несмотря на снижение ставок по льготной ипотеке, этот инструмент пока не заработал в полную силу, говорят эксперты. Впрочем, они ожидают постепенного увеличения продаж в среднесрочной перспективе.

*важная для меня рекламная интеграция*

"Павелецкая Сити" - жилой комплекс бизнес-класса, который станет визитной карточкой и архитектурной доминантой района.

Жилой комплекс "Павелецкая Сити" расположится в Даниловском районе Москвы, стремительно меняющем свой облик с промышленного на респектабельный. Именно здесь ощущается пульс мировой столицы, которая не боится изменений и всегда на острие новаторства.

Что такое "Павелецкая Сити"?

- Ипотека под 0.1% - это не сказка, это реальность.

- Хотите сдачу квартиры в этом году? Легко.

- Квартира в центре Москвы с ценой от 13,9 млн.

Переходите по ссылке и знакомьтесь с проектом.

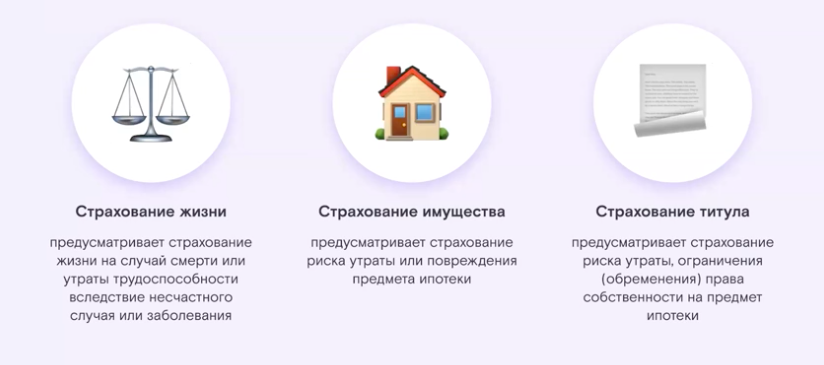

Ипотечное страхование: что страховать обязательно?

- По закону для выдачи кредита обязательным страхованием является страхование объекта залога, то есть квартиры. Все остальное (жизнь и титул) заемщик страховать не обязан и банк не в праве ему отказать в кредите по этой причине.

Однако в случае отказа от страхования жизни и титула, как правило, банки поднимают ставку кредита.

Важно понимать ваши планы на квартиры и сроки его погашения: иногда действительно проще сэкономить на страховке и согласиться на повышенную ставку, если, например, вы продаете другое жилье и будете вырученными деньгами закрывать текущую ипотеку. Особенно если срок такого плана - менее года, когда страховка еще будет действовать.

- Размер страховой суммы по каждому виду риска составляет не менее 100% от остатка суммы задолженности. В зависимости от банка, этот процент меняется и может составлять 110%, как, например, у банка ВТБ.

- Договор страхования должен быть заключен с аккредитованной рекомендованной банком страховой компанией. Перечень страховых компаний, которым доверяет банк, как правило, приводится на сайте банка.

Ипотечное страхование: индивидуальное или коллективное?

Про индивидуальное ипотечное страхование все в курсе. А вот про коллективное могут не все знать.

Коллективное страхование - это форма страхования, которая применяется для защиты от страховых случаев нескольких лиц, выступающих как единое целое.

- Застрахованных лиц может быть как 10, так и 40.

- При участии в коллективной форме страхования заемщик никак не может повлиять на условия страхования: он просто присоединяется к предложенному коллективному договору.

- Договор коллективного страхования заключается между банком и страховой компанией, заемщики к нему только присоединяются.

- Присоединение подтверждается выдачей сертификата или индивидуального полиса.

- Стоимость присоединения к договору коллективного страхования может составлять от 1% суммы кредита.

- Отказ от присоединения к договору коллективного страхования может повлечь увеличение процентной ставки.

Как узнать, предусмотрено ли для вашей сделки коллективное страхование? Уточнить у банка, это только его условие для выдачи ипотечного кредита.

Переходим к типичным заблуждениям при подборе страхования для ипотеки.

ТОП-5 ошибочных рассуждений при оформлении страховки для ипотеки

1 - Очень дорого, не хотим тратиться

В России нет культуры страхования. На самом же деле, грамотная страховка экономит деньги, а не забирает их.

2 - Страховые компании не выплачивают компенсации

Страховую важно правильно выбирать, интересоваться ее репутацией, а главное, - читать страховой договор и условия полиса. Зачастую заемщик просто не понимает всех условий договора страхования, но кажется ему, что его обманывают.

Все беды от незнания.

3 - Почему нельзя страховать титул только три года

В некоторых банках можно, в некоторых - нет.

4 - У меня уже есть договор страхования жизни

Здорово, только в реальной жизни вряд ли ваш договор страхования жизни подходит под все требования банка для выдачи ипотечного кредита.

5 - У моего знакомого страховка по ипотеке дешевле вышла

Страхования премия зависит от множества факторов: для мужчин страховка дороже, так как средняя продолжительность жизни ниже; страховка у военных запредельная; расчет страховой суммы зависит от требований банка: часто банки страхуют не 100% суммы кредита, а 110%.