Помимо Мечела, который мы совсем недавно разобрали, на Московской бирже торгуется еще одна угольная компания - Распадская.

🌎 На чем и где зарабатывает Распадская?

❗️ Если бизнес Мечела достаточно диверсифицирован, то Распадская зарабатывает на продаже металлургического (коксующегося) угля.

Географически компания получает значительную часть выручки (57%) на внутреннем рынке. Еще 32% приходится на Азиатско-тихоокеанский регион и 11% на Европу. При этом основным потребителем продукции являются металлургические заводы ее главного акционера - Евраза. По итогам 2021 года на них пришлось 68% выручки.

💪 Результаты 2021 года

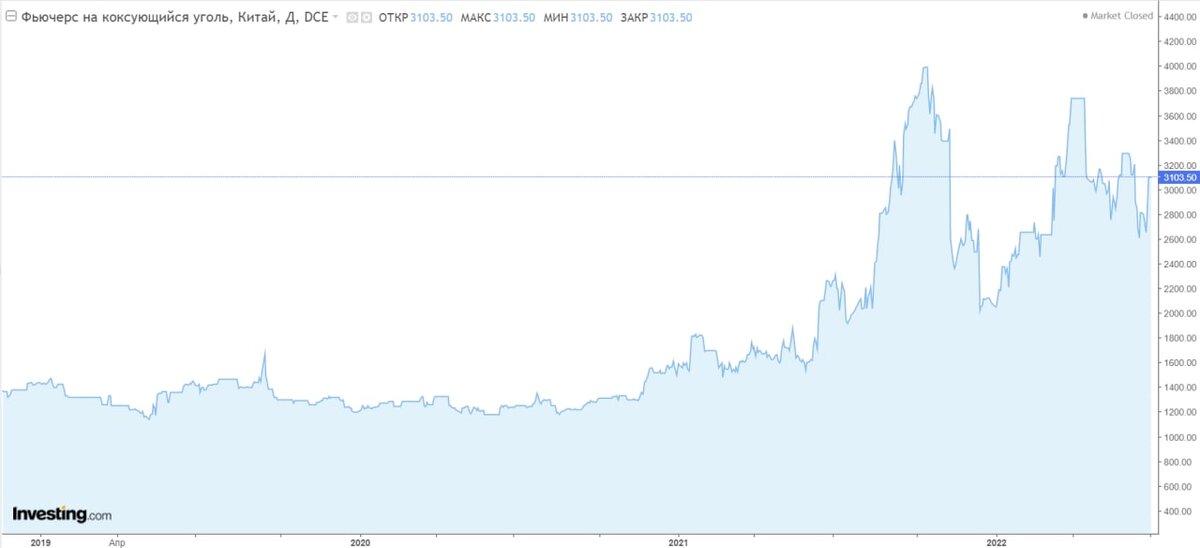

📈 В 2021 году Распадской удалось показать хорошую динамику роста, благодаря высоким ценам на продукцию (средневзвешенная цена угольного концентрата удвоилась г/г), а также консолидации Южкузбассугля. В результате финансовые результаты продемонстрировали кратный рост с низкой базы 2020 года.

📉 Единственным негативным моментом в 2021 году стало снижение объемов реализации угля на 42%. Это связано с тем, что в кризисный 2020 год образовалась высокая база, там компания продала значительную часть запасов со складов, несмотря на низкие цены. Ретроспективно можно сказать, что это было не лучшей идеей, если бы годик подождали, то смогли бы продать в разы дороже. Но у менеджмента нет хрустального шара, как и у нас. Управляющие в Алросе в этом плане были проворнее, не согласившись в 2020 году продавать алмазы в Гохран по бросовым ценам.

К сожалению, все это результаты уже минувшего года. А сейчас ситуация для компании складывается не столь радужная.

❌ Распадская честно заявила в пресс-релизе об отмене публикации результатов за 1 квартал 2022 года, объясняя это невозможностью совершать операции значительной части акционеров. Видимо речь идет про Евраз, попавший под санкции. Кстати, по этой же причине было отменено выделение Распадской в независимую компанию. В теории это могло повысить долю акций в свободном обращении, что положительно сказалось бы на ликвидности акций. Однако теперь все зависло в подвешенном состоянии и Распадская пополнила клуб отказников от отчетности и дивидендов.

❌ Цены на металлургический уголь пошли в коррекцию на фоне замедления мирового спроса на сталь. Учитывая угрозу затяжной мировой рецессии и тот факт, что по сравнению с 2020 годом цены все еще очень высоки, падать есть куда. Момент начала циклического спада - не самая лучшая точка для покупки угольной компании.

❌ Европа наложила санкции на покупку российского угля, которые вступят в силу уже в августе, из-за чего часть выручки может быть потеряна. Уголь, как и сталь, из-за больших объемов сложно быстро переориентировать на другие рынки.

❌ Сильный рубль - фактор давления на всех российских экспортеров и Распадскую в частности.

🧐 Оценивать данную компанию по мультипликаторам относительно пикового 2021 года особого смысла нет. А текущая коррекция в котировках, на мой взгляд, пока выглядит недостаточной для покупки акций. Тем более в условиях такого большого количества неизвестных. Я нахожусь вне позиции по всему сектору черной металлургии, сейчас риски здесь очень высокие, а перспективы туманные на ближайший год-два.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat