Добрый день, товарищи инвесторы.

Началась «новая эра» в инвестировании… Открыли торги акциями за Гонконгские доллары. Попробуем разобраться стоит ли вообще в это лезть…

Плюсы:

+ Диверсификация по валюте. Это не доллар (грязная зеленая бумажка) же, ну в смысле доллар, но другой. Так что должно быть безопаснее, если заблокируют НКЦ ( но это не точно).

+ Диверсификация по биржам (вроде как).

+ Возможность купить акции доступные квалифицированным инвесторам (Xiaomi например). Да и в целом будут появляться новые компании.

+ По P/E и дивидендной доходности компании из индекса Hang Seng и дешевле, и платят больше, чем компании из S&P500. То есть можно сказать, что компании интереснее.

+Хорошие прогнозы аналитиков.

+ Меньше рисков, связанных с делистингом китайских компаний с американских площадок.

+ Риск стимулирующих мер со стороны правительства Китая.

Минусы:

- Торги идут через СПБ биржу, то есть остаются все те же риски связанные с данной биржей.

- Интересна сама цепочка хранения данных акций. Не все так прозрачно как хотелось бы.

- Цены на местный доллар (Гонконгский) тоже под вопросом. Курс завышен. Говорят что нет маркетмейкера (компании , которая берет на себя риск приобретения и хранения ценных бумаг с целью организации их продаж).

- « Слабая узнаваемость» азиатских компаний.

- Тайваньский вопрос. Возможна СВО, ну вы поняли…

- Возможность делистинга со стороны США, тогда и эти акции тоже посыпятся.

- Не акции, а расписки на акции. Могут быть проблемы и с этим.

- Великий Китайский регулятор, который может похоронить развитие всего, например своего же интернет образования ( TAL как пример). Постоянные разборки, штрафы со своими же компаниями. Бей своих, чтобы чужие боялись.

В общем много за и против…

Какие компании нам доступны (выбрал 3 шт) ?

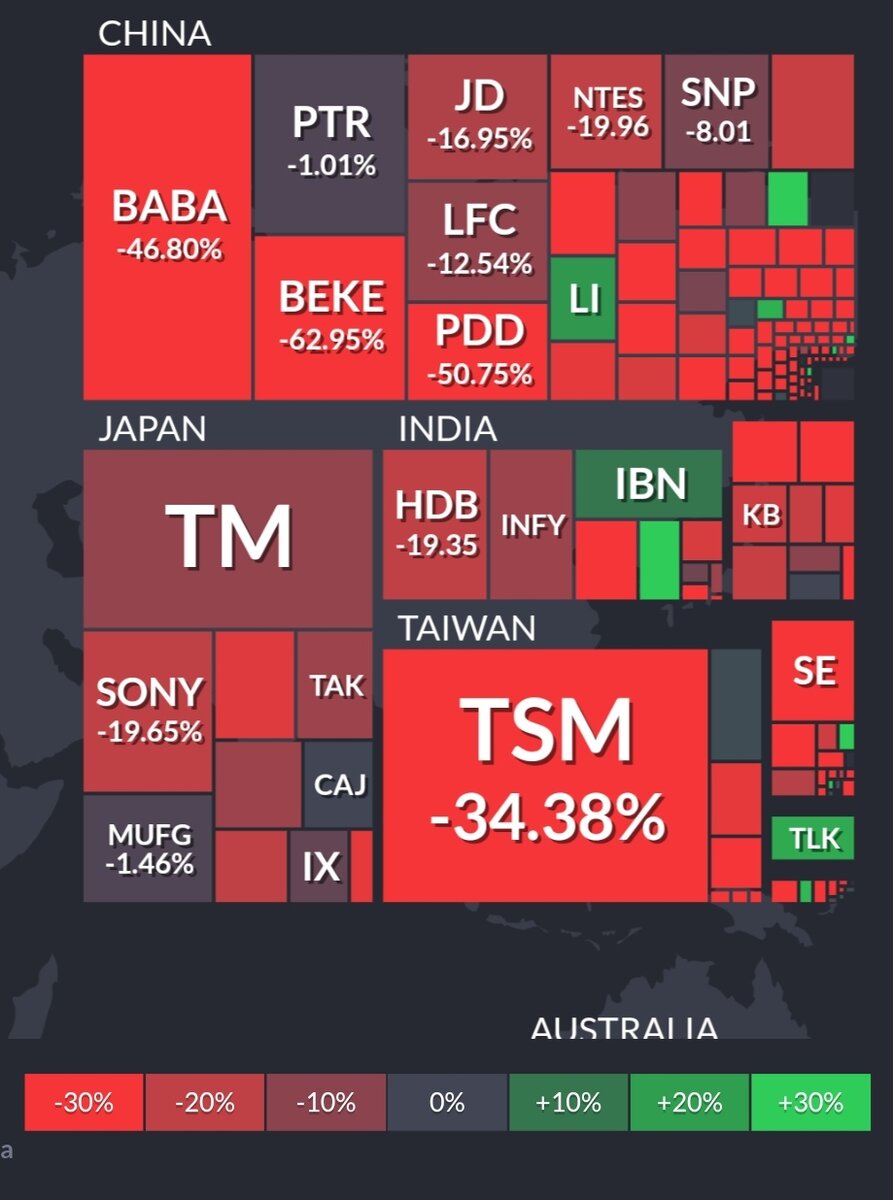

Алибаба. Торговый гигант из Китая. Самая большая капитализация (299 млрд долларов). 259 тыс сотрудников. Думаю, что сейчас еще рано покупать. Пока выглядит дорого, прибыль за год упала на 58 процентов. Ожидается рост. Рентабельность низкая. Долги небольшие.

JD. Еще одна компания из сектора интернет торговли. Капитализация в 3 раза меньше Алибабы (95 млрд долларов). 385 тыс сотрудников против 259 тыс у Алибабы. Эффективность… Форвардный Р/Е выглядит интересно. Прибыли пока нет, плохо. Рекомендации от аналитиков – покупать. Возможно в этом есть смысл. Ожидается рост прибыли за год на 50 процентов. После падения на 107 процентов как то не очень. Долг низкий.

Tencent. Телеком. Стоит дорого, по рентабельности выглядит неплохо. В 2022 году ожидается снижение прибыли. По мне так не лучший выбор.

Из трех самых больших компаний (из 12 доступных) не вижу очень интересных идей. Можно конечно взять Alibaba и на сдачу JD в будущем, пока же лучше подождать более адекватных цен. Алибаба может еще упасть, сейчас цена все еще высокая. JD пока без прибыли. Будет прибыль – посмотрим.

В Китае остается так же много рисков, но потенциал для роста безусловно есть. Сейчас много развелось «специалистов» по Китаю, не слушайте никого, думайте своей головой. Остаются вопросы к СПБ бирже и всей цепочке, по которой идет торговля. Остается риск санкций, делистинга китайских компаний.

Спасибо за внимание и успешных вам инвестиций.

Телеграм: @pensioner30