Многие трейдинг-ресурсы рекомендуют не быть “толпой”, следить за действиями крупных участников, не использовать технические индикаторы и вот это вот все. Каждый сам за себя выбирает наиболее предпочтительный путь развития. Мы же можем только поделиться нашей перспективой (и перспективой ученых в области финансовых рынков) для наиболее объективной оценки того, к чему желательней стремиться в трейдинге и инвестициях уже сегодня. И все же оказаться вне “толпы”.

Полезные материалы, которые хорошо бы изучить перед продолжением:

Почему системный подход на финансовых рынках так важен?

Что из себя представляют финансовые рынки? Большая часть — это шум, и где-то среди этого шума есть сигналы. Никто достоверно не знает, сколько шума в моменте есть на графике — 60%, 80% или вовсе 100%.

100 лет назад начал зарождаться метод VSA (тогда он еще так не назывался, но логика была схожа с современными концепциями объемного анализа). Так как в то время рынки были на 100% отражением человеческих эмоций, “системой” можно было назвать анализ тех самых эмоций. Ричард Вайкофф — прародитель современного объемного анализа — именно через призму этой “системы” и подошел, анализируя поведение толпы на рынке и работая против нее.

На финансовых рынках 2020-х годов эмоции все так же отражаются в котировках. Только теперь в перемешку с эмоциями могут быть алгоритмы, HFT или иные технические нюансы. Поступающие данные, которые транслируются на котировках вашего любимого инструмента, измеряются квинтильонами байтов ежедневно. Если что, один квинтильон — это вот столько: 1000000000000000000.

Проще от этого рынки уж точно не становятся — преобладание шума никуда не делось. Зато появляются технические возможности, которые позволяют хоть как-то отфильтровывать этот самый шум от сигналов. И эти технические возможности точно достоверней, чем два наших глаза, которые часто “рисуют” совсем не ту картину мира, которая есть на самом деле.

За 1 час поможем разобраться с факторами успеха и причинами неудач на финансовых рынках. Бесплатно 📈📊

Все мы немного "кванты"

“Кванты” — математики, программисты, дата-аналитики или физики, которые применяют свои навыки на финансовых рынках. На Уолл-Стрит такие специалисты уже давно ценятся выше, чем классические трейдеры (которые относятся, скорее всего, к вымирающему виду). Но не надо бежать и защищать диссертацию по высшей математике — чуть-чуть “квантом” может стать каждый.

В индустрии хедж-фондов и инвест-банков практически не осталось тех, кто вообще никоим образом не использует компьютерные возможности. Вроде как Уоррен Баффет как раз один из тех инвесторов “старой школы”, но и это не точно.

Любопытно то, что “кванты” могут работать и в дискреционных фондах, а не только в алгоритмических. Если раньше управляющий дискреционного фонда мог использовать инсайдерскую информацию, интуицию или какие-то еще “плавающие” данные, то сегодня такие инвесторы нанимают ребят, которые готовы и могут обрабатывать миллионные данные с помощью алгоритмов. А если финальное решение принимается все равно человеком, такой фонд по-прежнему остается в списке дискреционных. Системные же и алгоритмические фонды полностью перекладывают все процессы на автоматизацию.

Так что если вы хотя бы раз проводили бэктест с целью отфильтровать хорошие данные от плохих — вы уже немного “квант”.

Системный трейдинг и его история развития

1 волна

Первые системные подходы начали зарождаться около 40 лет назад. Алгоритмические стратегии формировались на простейших моделях финансовых рынков — трендослежении и техническом анализе. Джим Саймонс со своими коллегами-математиками начинали как раз с таких стратегий в хедж-фонде RenTech, заменяя человеческие процессы алгоритмами.

Привлекательность таких подходов в нескольких факторах:

- простая логика торговых стратегий и их кода

- тренды хоть и встречаются далеко не каждый день, все равно это самые прибыльные аномалии, которые существуют на финансовых рынках

- продолжительные тренды позволяли наращивать прибыльные позиции при жестком контроле рисков (одни сделки переводились в безубыток и открывались другие)

2 волна

Количественный трейдинг — следующий этап развития.

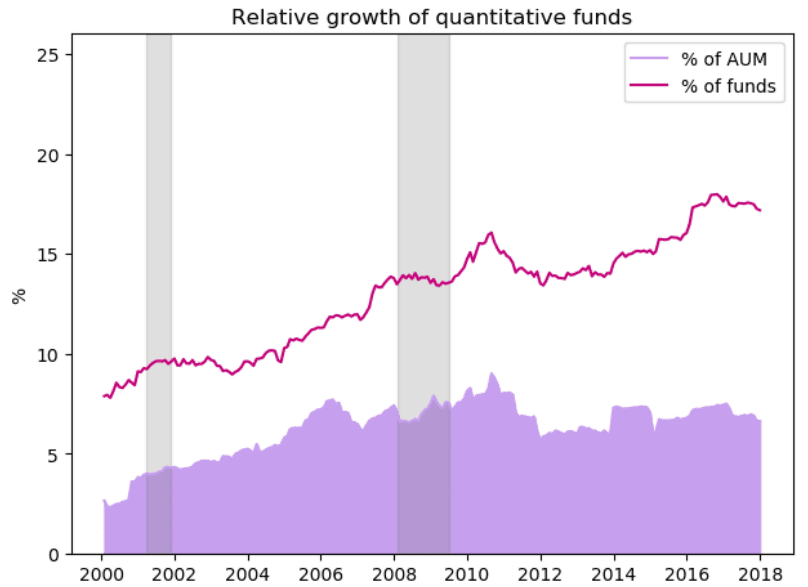

Когда автоматизация трендовых подходов стала доступной и эффективной рутиной для хедж-фондов, появилась задача масштабирования и диверсификации. Зачем использовать только 10 стратегий на нескольких инструментах, если их можно наклепать 100 или 1000 для разных рынков? Так и сформировалась 2-ая волна — количественный трейдинг и количественные инвестиции. Современные количественные фонды могут открывать сотни тысяч сделок в день.

3 волна

Высокочастотный трейдинг (HFT) — еще один технологический тренд, который образовался в конце 2000-х.

Такие подходы фокусируются на предоставлении и потреблении ликвидности в рамках миллисекунд, зарабатывая на незаметных для человеческого глаза разницах в цене. Высокочастотным трейдерам необходимо близкое расположение к биржам, чтобы скорость связи с котировками была минимальной, софт, ну и не самые простые алгоритмы для исполнения тысяч сделок в сутки.

Подробнее почитать про эру HFT можно в книге Майкла Льюиса “Flash Boys”.

В нашем Telegram канале есть то, чего не публикуем в блоге 👇

Преимущества системных подходов

1. К черту эмоции — без них продуктивней

Первое и самое главное преимущество — отсутствие влияния человеческих эмоций на результаты сделок.

Наука о поведенческой экономике на основе десятков тысяч экспериментов подтвердила, что мы — люди — очень уж нелогичные и иррациональные существа, а контролировать свое эмоциональное поведение нам крайне сложно. Страх, жадность, эго — все это отсутствует у алгоритма. А именно эти психологические крайности чаще всего приводят к денежным потерям или ошибочным действиям на финансовых рынках (да и во многих других сферах человеческой деятельности).

2. Обработка больших данных? Ок, попробуем

Тут и к гадалке не надо ходить — один средний компьютер обрабатывает информацию быстрее, чем тысячи трейдеров. Данных становится все больше, компьютерные скорости растут, а человек имеет примерно те же вычислительные способности, что и 2000 лет назад.

3. Одновременно открывать десятки сделок? И с этим разберемся

Опять же, сложно спорить с тем, что алгоритмы быстрее и точнее открывают сделки, закрывают их, и контролируют риски на сделку.

Когда мы впервые автоматизировали торговую стратегию и наблюдали за тем, как алгоритм сам адаптируется под волатильность и выставляет ордера, — мы как будто открыли для себя небольшую новую вселенную. Что-то похожее испытывают водители Теслы, впервые включая автопилот — ощущение “будущего”, которое уже здесь и сейчас.

Недостатки системных подходов

1. Отсутствие гибкости

Системные стратегии строятся на исторических данных. А то, что было в прошлом, не гарантирует повторения в будущем. Значительный вклад в “гарантию” стратегии вносит бэктест, форвард-тест и некоторые оптимизации. Но никогда нельзя получить 100% гарантию в сфере бизнеса, где преобладает шум.

2. Вероятность переоптимизации торговых стратегий

Это самый коварный и скрытый элемент алгоритмических подходов.

Переоптимизация (или overfitting) — получение хороших или отличных результатов в процессе обучения алгоритма (этап in-sample — он же бэктест), и получение плохих результатов в процессе применения этого же алгоритма (этап out-of-sample — он же форвард-тест).

Для снижения шанса переоптимизации используются разные статистические подходы, о которых мы расскажем в других материалах.

3. Отделять сигналы от шума все также сложно

Алгоритмические и системные подходы не решают проблему шума. И судя из современных исследований в области машинного обучения, нейронных сетей и даже квантовой механики, это пока утопическая задача.

Чтобы не утомлять вас определениями “сигнал” и “шум”, рекомендую прочитать книгу Нейта Сильвера “Сигнал и шум. Почему одни прогнозы сбываются, а другие — нет.” Там автор раскладывает на элементы, почему человечество еще не научилось предсказывать на 100% погоду, землетрясения, и, конечно же, движения цен на финансовых рынках.

Что ждет системные подходы в будущем

Среди профессиональных управляющих адаптация к системным подходам уже давно началась, и этот тренд только набирает обороты. Среди нас — частных трейдеров — пока все не так очевидно.

Многие еще верят, что финансовые рынки парят на 3-х китах, а за ценовыми движениями стоят манипуляторы, которые водят толпу на их же стоп-лоссы. Когда-то люди верили, что гром и молния — это проделки Зевса, а за гипотезы, которые шли вразрез с концепцией “Земля в центре мироздания”, просто сжигали на костре. Человеку проще верить в то, что проще. Но эта простота не всегда бывает достоверной картиной мира.

В 1990 году суперкомпьютер Cray-2 стоил примерно 32 миллиона $ (по сегодняшнему курсу), весил около 2500 килограмм, и требовал небольшой ангар с охлаждением для своего размещения. При этом его мощность была 1.9 миллиардов вычислений в секунду. Ваш смартфон, который сегодня помещается в кармане, имеет производительность примерно в 500 раз больше. И эта компьютерная эволюция произошла за какие-то 30 лет. Что будет в следующие 30 лет — для всех загадка.

Очевидно одно — мы уже находимся в эпохе данных. И если вы не хотите быть той самой “толпой” на финансовых рынках, нужно учиться работать с этими данными уже сегодня, даже если вы придерживаетесь ручного трейдинга.