Этот материал будет полезен всем, кто недавно зарегистрировал ИП. В ней мы собрали ответы на самые популярные вопросы: когда сдавать первую отчётность, куда и когда платить.

ИП без сотрудников

ИП без сотрудников сдают только налоговые декларации. Какие именно, зависит от системы налогообложения. От этого же зависят налоги и сроки их уплаты.

Все ИП, кроме ИП на НПД (самозанятые) должны платить страховые взносы за себя на пенсионное и медицинское страхование. Это не зависит ни от режима налогообложения, ни от доходов.

Годовой платёж в 2021 году — 40 874 руб. Заплатить нужно до 31 декабря в любой день, можно не одной суммой, а частями. За год, в котором регистрировали ИП, нужно заплатить не всю сумму, а рассчитать пропорционально времени, которое находились в статусе ИП.

ИП на упрощённой системе налогообложения

Предприниматели на УСН сдают одну декларацию до 30 апреля следующего после отчётного года:

Как учитывать траты на УСН «Доходы минус расходы»

- Если вы зарегистрировали ИП в любой день 2021 года, первую декларацию по УСН нужно сдать до 30 апреля 2022 года.

- Если ещё не начали вести деятельность и получать доход, по итогам года нужно сдать нулевую декларацию.

- Если применяете УСН «Доходы минус расходы», деятельность уже начали, но были только расходы, в декларации укажите нулевые доходы и понесённые расходы.

Никаких квартальных отчётов по УСН в течение года нет.

Кроме декларации ИП на УСН заполняют ещё Книгу учёта доходов и расходов. Её не сдают в налоговую, но она должна быть у ИП. Если деятельности, доходов и расходов не было, нужно в конце года сформировать нулевую КУДиР.

Налог на УСН платят поквартально. До 25 апреля, июля и октября нужно делать авансовые платежи по итогам трёх, шести и девяти месяцев. До 30 апреля следующего года нужно заплатить налог ИП по УСН за год.

Например, если вы зарегистрировали ИП в январе, феврале или марте, первый платёж нужно сделать до 25 апреля. Если в апреле, мае или июне — до 25 июля. Если в июле, августе или сентябре — до 25 октября. ИП, зарегистрированные в последнем квартале года, первый раз платят до 30 апреля следующего года.

Если доходов не было, авансовые платежи и налог платить не нужно.

Пример. Сергей зарегистрировал ИП на УСН 17 июня 2020 года. Первая платёжная дата для него будет 25 июля. Но до конца второго квартала, то есть 30 июня, он ещё не получал никаких доходов, значит платить ничего не нужно. Первый доход поступил 10 июля, то есть уже в третьем квартале. Заплатить аванс по УСН нужно будет до 25 октября. Первую декларацию по УСН Сергей сдаст до 30 апреля 2022 года. До конца 2021 года ему нужно заплатить страховые взносы за себя. За неполный год это будет 22 026,54 руб.

ИП на патентной системе налогообложения

У ИП на ПСН нет налоговой отчётности по патенту. Они должны только оплачивать стоимость патента и страховые взносы за себя.

Но ПСН — не самостоятельный режим налогообложения, а дополнительный. У ИП на ПСН основной режим — это по умолчанию ОСНО, либо УСН, если ИП подавал уведомление о переходе на упрощённый режим. Если у ИП больше нет никакой деятельности кроме патентной, на ОСНО он должен сдавать ежеквартально нулевую декларацию по НДС или единую упрощённую декларацию, если не было операций по расчётному счёту. По НДФЛ отчитываться не нужно. На УСН нужно сдавать нулевую декларацию по итогам каждого года.

Как ИП вычесть из стоимости патента страховые взносы

Если пройдёт хотя бы одна операция, которая не относится к патентной деятельности, ИП должен отчитаться и заплатить налоги в соответствии со своим основным режимом: ОСНО или УСН.

Если патент взяли на срок до полугода, его нужно оплатить до конца срока действия.

Патент сроком от полугода до года оплачивают двумя частями. Первый платёж за патент ИП делает в течение 90 календарных дней в размере 1/3, оставшуюся часть оплачивает до конца срока действия патента.

ИП на ПСН не сдают декларации, но обязаны вести Книгу учёта доходов. В налоговую инспекцию её не сдают.

ИП на общей системе налогообложения

Предприниматели на ОСНО платят НДФЛ, НДС и страховые взносы за себя.

Первые платежи и отчёты по НДФЛ. По НДФЛ отчитываются только раз в год. Первую декларацию нужно сдать до 30 апреля года, идущего после года регистрации.

Исключение — ИП, которые зарегистрировались в промежутке с 1 по 31 декабря. Они за остаток года декларацию отдельно не сдают и первый раз отчитываются только по истечении следующего года (п. 2 ст. 55 НК РФ).

Пример. ИП на ОСНО, который зарегистрировался 15 июня 2021 года, первую декларацию по НДФЛ сдаст до 30 апреля 2022 года. ИП, зарегистрированный 10 декабря 2021 года, отчитается за остаток 2021 и весь 2022 год в срок до 30 апреля 2023 года.

Если ИП на ОСНО не вёл деятельности и не получал доходов с момента регистрации, нужно сдать нулевую декларацию.

Платить НДФЛ нужно поквартально. По итогам трёх, шести и девяти месяцев платят авансы до 25 апреля, июля и октября, по итогам года — налог до 15 июля следующего года.

Как предпринимателям на ОСНО считать авансы по НДФЛ

Так, если ИП на ОСНО зарегистрировался 10 мая 2021 года и получал доходы, первая платёжная дата для него — 25 июля. Если доходов во втором квартале пока не было, платить ничего не нужно. Первый раз ИП заплатит по итогам того квартала, в котором начали поступать доходы. Если это будет последний квартал, впервые заплатить нужно будет только по окончании года, то есть до 15 июля.

Первые платежи и отчёты по НДС. По НДС отчитываются каждый квартал до 25 апреля, июля, октября и января. Первую декларацию по НДС нужно сдать по итогам того квартала, в котором ИП зарегистрировался.

Исключение — ИП, которые зарегистрировались в последние 10 дней квартала. Они за остаток квартала отдельно не отчитываются. Первую декларацию по НДС нужно сдать по итогам следующего квартала (п. 3.1 ст. 55 НК РФ).

Пример. ИП на ОСНО, который зарегистрировался 15 июня, первую декларацию по НДС должен сдать до 25 июля. ИП, зарегистрированный 23 июня, сдаст одну декларацию за остаток второго и весь третий квартал в срок до 25 октября.

Если у ИП в отчётном квартале не было операций, нужно сдать нулевую декларацию.

Платить НДС нужно тоже поквартально. Сумму НДС к уплате за квартал делят на 3 части и платят по 1/3 части каждый месяц до 25 числа.

Так, если ИП на ОСНО зарегистрировался в апреле, по итогам второго квартала он должен заплатить НДС по 1/3 части до 25 июля, августа и сентября.

Если НДС к уплате по итогам квартала нет, то платить ничего не нужно.

Подключите персональную онлайн-бухгалтерию, чтобы забыть о сложностях ведения бухгалтерии на упрощёнке и патенте. Точка возьмёт на себя подсчёт налогов и взносов, формирование декларации и поможет со всеми бухгалтерскими вопросами.

ИП-самозанятые

Самозанятые — плательщики налога на профессиональный доход не сдают деклараций и не платят страховые взносы.

Если вы стали ИП на НПД, первый платёж нужно сделать только по истечении месяца, в котором получили первый доход и выдали покупателю чек через приложение «Мой налог». Сумму налога считать не нужно — вы увидите её в приложении. Нужно только заплатить до 25 числа месяца после отчётного.

Пример. Евгения зарегистрировала ИП и перешла на НПД в апреле 2021 года. В апреле и и мае у неё не было доходов, значит, по итогам этих месяцев ей не нужно ничего платить. Первый доход от клиента поступил в июне 2021 года. Налог нужно заплатить до 25 июля 2021 года.

ИП с работниками

Пока у ИП нет сотрудников, он платит и сдаёт только то, о чём мы писали выше. С момента, когда он оформляет в штат первого сотрудника, появляются новые обязанности.

Нанять сотрудника: бумаги, налоги и законы

Первым делом нужно встать на учёт в ФСС в качестве работодателя. Это нужно сделать в течение 30 дней после заключения первого договора с сотрудником.

Для этого нужно подойти в местное отделение ФСС с заявлением, копией паспорта ИП, трудового договора с работником или трудовой книжки. Документы можно оформить и отправить через Госуслуги.

Регистрироваться в ПФР не нужно — все данные туда направит налоговая.

Платежи за сотрудников

Начиная с того месяца, в котором вы выплачиваете сотруднику первую зарплату, нужно платить за него НДФЛ и страховые взносы.

Как считать и платить: зарплата сотрудников и страховые взносы

- НДФЛ — не позднее следующего дня после выплаты зарплаты;

- Страховые взносы — до 15 числа после окончания месяца, за который начислили зарплату. Если выплачиваете зарплату за май, взносы нужно заплатить до 15 июня. .

Если не было никаких начислений и выплат сотрудникам, по итогам месяца ничего платить не нужно.

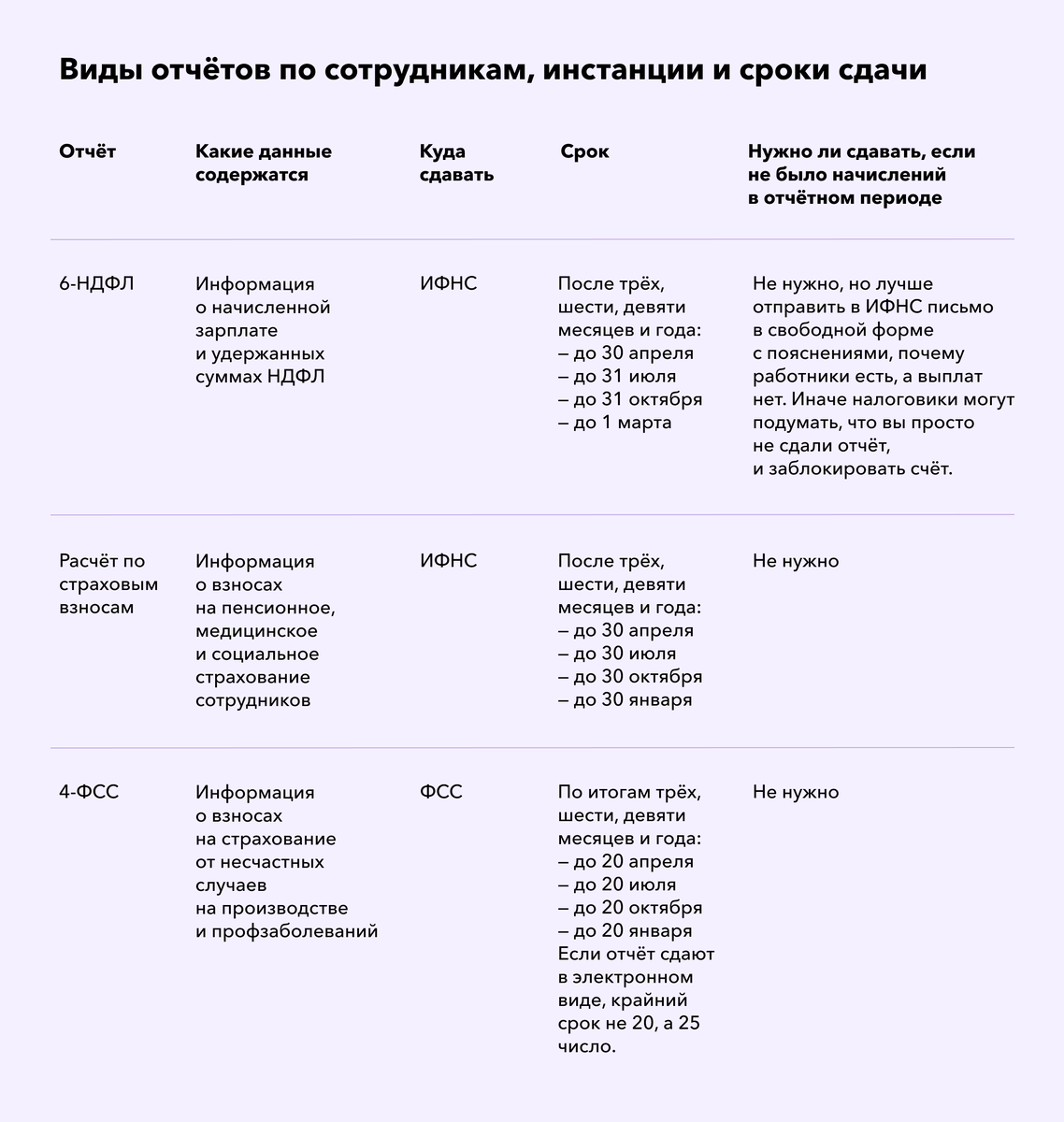

Отчёты по сотрудникам

Отчёты сдают в ИФНС, ПФР и ФСС только в том случае, если есть хотя бы один наёмный сотрудник. За периоды, в которых сотрудников не было, их сдавать не нужно.

Пример. Предприниматель нанял первого сотрудника 31 мая 2021 года. До 30 июня он должен зарегистрироваться в ФСС как работодатель.

Первые отчёты ИП нужно сдать:

— не позднее 1 июня 2021 года — СЗВ-ТД о приёме сотрудника на работу;

— до 15 июня 2021 года — СЗВ-М за май;

— до 20 июля 2021 года — ФСС за полугодие;

— до 31 июля 2021 года — 6-НДФЛ за полугодие;

— до 30 июля 2021 года — расчет страховым взносов за полугодие;

— до 1 марта 2022 года — СЗВ-СТАЖ за 2021 год.

В телеграм-канале Справочной больше полезных материалов для бизнеса, открытые комментарии для нетворкинга и прямые эфиры с экспертами. Подписывайтесь!