ДАЙДЖЕСТ

Мировая экономика

● Опережающие индикаторы в США пока говорят о росте экономической активности. Но уже появляются прогнозы о возможной рецессии.

● По нашей оценке вал негативных новостей и прогнозов по экономике США будет нарастать, так как провал в денежно-кредитной политике очевиден.

● Индексы PMI в Западной Европе, Австралии и Японии в позитивной зоне.

● Рост цен в мире начался в 2021 году, как в развивающихся странах, так и в развитых. Специальная военная операция не была тому причиной, что подтвердил глава ФРС Джером Пауэлл.

● Реальная денежная масса в Китае ускоряется, что улучшает перспективы выхода экономики на привычные темпы роста после локдауна.

Экономика России

● На ПМЭФ звучали разные прогнозы динамики ВВП России в этом году: от - 7...-8% до -3...-5%. Наш текущий прогноз (-2%) – оптимистичнее других.

● Цены производителей начали падать – это негативный сигнал для экономики.

● Оценки роста денежной массы в мае (по косвенным данным) не внушают оптимизма – падение в реальном выражении продолжится.

● Инфляция в июне может снизиться до 15,8%

● Узкая денежная база в июне продолжает снижаться в реальном выражении, причём двузначными темпами.

МИРОВАЯ ЭКОНОМИКА

Опережающие индикаторы в США “не видят” кризис

Рост инфляции и падение фондовых индексов в США не должны вводить в заблуждение. Пока экономика Соединённых Штатов чувствует себя неплохо. Об этом говорит индекс опережающих индикаторов.

Темпы роста индекса снижаются (правый график), но остаются в позитивной зоне (выше красной линии). Сам индекс (левый график) находится вблизи своих исторических максимумов. Иллюстрация: https://t.me/russianmacro/14817

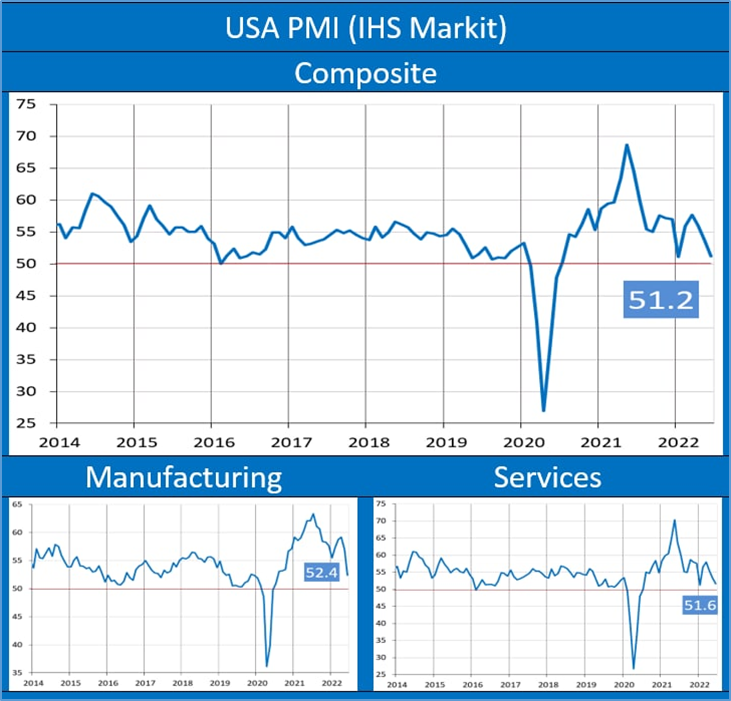

Индекс PMI показывает схожую картину.

Иллюстрация: MMI

Он приближается к критической отметке в 50 пунктов, но при этом остаётся выше неё. Это говорит о том, что рост активности продолжается как в промышленности, так и в услугах.

МВФ увидел риски рецессии в США

Глава МВФ Кристалина Георгиева заявила, что у США “сужаются возможности избежать рецессии”.

В новом прогнозе от МВФ темпы ВВП США после роста на 5,7% в 2021 году будут последовательно снижаться до 2,9% (2022), 1,7% (2023) и 0,8% (2024).

На наш взгляд, такое противоречие (продолжающийся рост активности в экономике, но при этом ухудшение прогнозов) объясняется тем, что реакция на провал в денежно-кредитной политике ещё не наступила.

Напомним, что денежная масса в США сейчас растёт медленнее цен, то есть реальная денежная масса (РДМ) сокращается.

Но экономика “видит” среднегодовые темпы роста и реагирует на них. А среднегодовые темпы пока высоки (синяя линия на графике ниже).

Но будущая траектория среднегодовых темпов РДМ понятна по красно-зелёной линии, а значит вал негативных новостей и прогнозов из США будет нарастать.

Индексы PMI в Европе, Австралии и Японии в позитивной зоне

В странах Европы, Австралии и Японии предварительные значения индексов PMI находятся выше отметки в 50 пунктов, что говорит о росте активности.

Позитивная ситуация сохраняется как в промышленности, так и в услугах.

В большинстве стран (кроме Японии) индекс снижается, в некоторых достаточно резко.

Так во Франции композитный индекс (учитывающий и промышленность, и услуги) упал с 57 пунктов в мае до 52,8 пункта в июне.

Иллюстрация из https://t.me/russianmacro/14832

Инфляция в мире вырывается из рамок с 2021 года

От целевых уровней, установленных центробанками, инфляция оторвалась ещё в 2021 году.

https://econs.online/articles/details/globalnaya-inflyatsiya/

Это означает, что военная операция России на Украине тут ни при чём. Вот и глава Федеральной резервной системы (ФРС) США Джером Пауэлл заявил, что цены в США начали расти еще до начала российской военной операции на Украине.

«Нет, инфляция была высокой определенно до того, как разразилась война на Украине»,— уточнил он.

Ранее президент США Джо Байден называл высокие темпы инфляции «путинским повышением цен».

Реальная денежная масса в Китае ускоряется

В мае инфляция в Китае не выросла (2,1%), а темпы роста номинальной денежной массы поднялись до 11,1% (10,5% по итогам апреля).

Это значит, что темпы роста денежной массы в реальном выражении ускорились до 8,8% (8,2% месяц назад).

Стабильный рост реальной денежной массы говорит о том, что выходя из последствий масштабных карантинов, экономика Китая будет восстанавливаться до привычных “доковидных” темпов роста в 6-7% ВВП, характерных для 2017-2018 годов.

ЭКОНОМИКА РОССИИ

ВВП России - обсуждение на ПМЭФ

На питерском международном экономическом форуме на прошедшей неделе темы российского ВВП касались несколько раз под разными ракурсами.

2021 год. Было отмечено, что рост ВВП России в 2021 году на 4,7% хотя и неплох, но отстаёт от мирового (+6,1%).

2022 год. Напомним, что официальный прогноз Минэкономики - это -7,8%. На форуме же прогнозы роста ВВП в 2022 году звучали разные.

Был ещё раз озвучен сделанный ранее прогноз Максима Орешкина, помощника президента РФ, о падении менее чем на 5%.

Вице-премьер Андрей Белоусов тоже дал относительно оптимистичный прогноз. В интервью «Интерфаксу» на полях Петербургского международного экономического форума господин Белоусов сказал, что оценка Минэкономики (-7,8%) является «максимальной с точки зрения глубины спада». «По расчетам и по тем процессам, которые сейчас развертываются в экономике, думаю, что спад будет меньше — где-то в диапазоне от 3% до 5%»,— уверен первый вице-премьер.

Одна из самых пессимистичных оценок была приведена Германом Грефом.

Источник: презентация Грефа на бизнес-завтраке Сбера на ПМЭФ-2022

Эта оценка предполагает падение ВВП на 7% в 2022 году и продолжение падения в 2023 году. Выход на уровень 2021 года в этом прогнозе состоится лишь в 2030 году.

Наш прогноз

Напомним, что наш прогноз ВВП находится в прямой зависимости от политики ЦБ. Другими словами, от действий Центробанка зависит вырастет экономика России в этом году или упадёт.

Текущий тренд реальной денежной массы говорит о падении ВВП по итогам года примерно на 2% (подробнее см. “Макрообзор №23”). Заметим, что это оптимистичнее, чем прогноз Белоусова.

При этом у ЦБ есть все возможности для того, чтобы изменить свою политику и обеспечить рост экономики России уже в этом, 2022 году (см. “Как спасти ВВП”, таблица 3).

Цены производителей начали падать (негатив)

По данным Росстата цены производителей промышленных товаров* (далее - цены производителей) в мае снизились на 7% по отношению к апрелю. Годовой рост цен замедлился с 31,5% по итогам апреля до 19,3% по итогам мая.

Это всего лишь на пару процентных пунктов выше, чем рост потребительских цен за тот же период (17,1%). Значит, в реальном выражении цены производителей почти не растут.

Это негативный сигнал - когда цены производителей падают в реальном выражении - это явный признак кризисных явлений в экономике (см. красные участки на графике выше).

*- (на товары, предназначенные для реализации на внутреннем рынке)

Денежная масса в мае: первые оценки не радуют

Статистика по денежной массе на 1 июня (то есть, по итогам мая) будет опубликована Центробанком лишь 30 июня. Но первые прикидки уже можно делать.

По нашей оценке, широкая денежная база (ШДМ, включает кроме рублёвых ещё и валютные депозиты) по итогам мая замедлила темпы роста с 9,7 до 8,4% (на 1,3 процентных пункта).

Рублёвая денежная масса (ДМ), вероятнее всего, тоже замедлится. Учитывая укрепление рубля (оно играет "в пользу" рублёвой денежной массы) темпы роста ДМ на 1 июня могут составить около 15% годовых.

Напомним, что инфляция за тот же период составила 17,1%. То есть, по предварительной оценке, рост денег продолжает отставать от роста цен, денежная масса сокращается в реальном выражении.

Это верный путь к кризису (см. "ЦБ включил экономике красный свет").

Инфляция в июне может снизиться до 15,8%

С 1 по 17 июня цены снижались в среднем на 0,015% в день.

Если такие темпы сохранятся до конца месяца, то годовая инфляция в июне опустится до 15,8%.

Напомним, что это выше, чем последний известный нам темп роста номинальной денежной массы (15,7% на 1 мая).

То есть, денежная масса в реальном выражении, вероятно, продолжает падать в мае и июне.

Об этом же говорит и динамика денежной базы (см. далее).

Узкая денежная база продолжает падать в реальном выражении

Узкая денежная база стабилизировалась на уровне около 14 трлн. рублей.

Темпы роста тоже стабилизируются на уровне 1%.

При инфляции более 15% это означает сокращение в реальном выражении двузначными темпами.

Идеальным для экономики сигналом был бы рост узкой денежной базы темпами, на 15-20 процентных пунктов превышающими инфляцию. При нынешней инфляции (около 15%) это рост на 30-35%.

ЗВР на 14-месячном минимуме

На 17 июня ЗВР составили 582,3 млрд. долларов, сообщил ЦБ.

Это минимум с 9 апреля 2021 года, то есть, за 14 месяцев.

Снижение резервов объясняется курсовой переоценкой (доллар укрепился по отношению к валютам и золоту в наших резервах). Напомним, что снижение резервов опасно не само по себе, а только когда оно происходит из-за валютных интервенций ЦБ (красные стрелки). Интервенции уменьшают рублёвую денежную массу, что и наносит удар по экономике.

Например, в 2008 году через 17 недель после пика ЗВР (пик был 8 августа) резервы снизились на 27%, более чем на четверть.

Происходило это в результате масштабных валютных интервенций - ЦБ потратил на них треть ЗВР (более 200 млрд. долларов). Эта политика Центробанка и стала причиной глубокого падения ВВП России в 2008 году.

Сейчас (а) в интервенциях нет необходимости и (б) возможности ЦБ проводить губительные интервенции ограничены нашими “партнёрами” (за что им спасибо).

P.S.

Ориентироваться в моих статьях, заметках и видео удобно через НАВИГАТОР

Более полный перечень статей с разбивкой по темам есть ЗДЕСЬ.

___

Раньше всего материалы публикуются в Дзен и Телеграм

Телеграм : https://t.me/m2econ

Дзен : https://zen.yandex.ru/m2econ

Подписывайтесь!