Здравствуйте, уважаемые читатели!

Неотъемлемой частью жизни любого автовладельца является страхование автогражданской ответственности. Многие почему-то ошибочно считают, что покупая полис ОСАГО они страхуют собственный автомобиль. Увы, нет. Это страхование вероятного причинения ущерба другому участнику движения. Но, так или иначе, покупка полиса ОСАГО – это обязательная процедура.

Невозможно отрицать тот факт, что кризис автомобильной промышленности весны-лета 2022 года отразился и на автостраховании. Стоимость запасных частей стала дороже, поэтому быстро стало понятно, что существующая тарифная сетка нуждается в пересмотре. О предлагаемой коррекции тарифов на ОСАГО и поговорим в данной статье.

Обоснование повышения тарифов

Недавно был разработан проект указания Банка России «О внесении изменений в Указание Банка России от 8 декабря 2021 года №6007-У», размещённом на сайте Банка России [1]. Всё дело в том, что 19 июня 2022 года был пересмотрен «Справочник средней стоимости запасных частей», что повлекло за собой необходимость расширения диапазона тарифов как по верхней, так и по нижней границам для общественного транспорта на 17,8%, а для других категорий средств передвижения – на 26%.

Как в итоге предлагается расширить тарифный коридор?

Что касается самой популярной категории, легковых автомобилей, если на текущий момент базовый тариф варьировался в диапазоне от 2224 до 5980 рублей, то в случае одобрения предлагаемой реформы новый диапазон тарифа будет находиться в диапазоне 1646-7535 рублей, а для такси тарифная сетка с 2014-12505 рублей меняется на 1490-15756 рублей.

Как это повлияет на стоимость полиса ОСАГО?

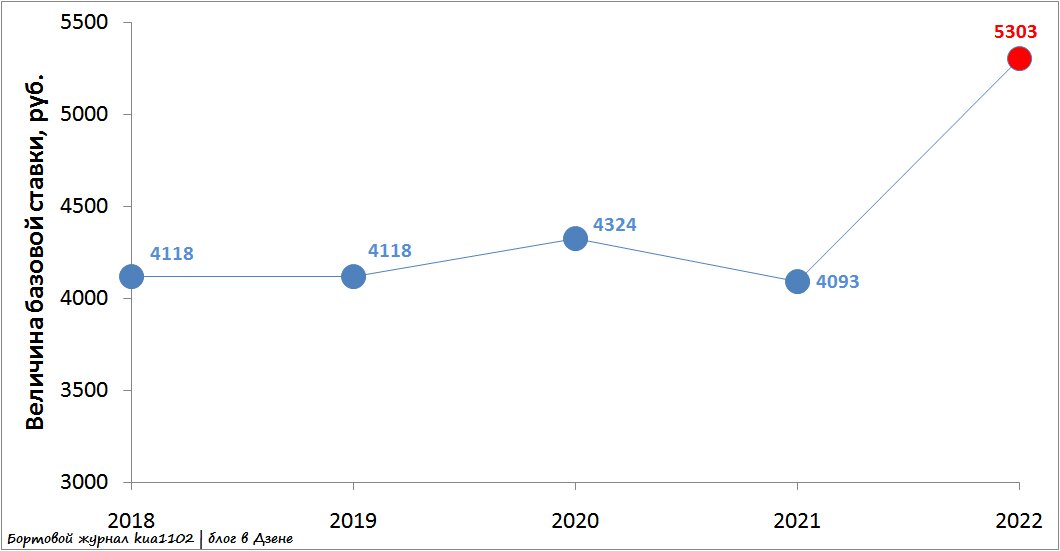

Если смотреть математически на этот вопрос, то за счёт снижения нижнего порога тарифной ставки, теоретически, итоговая стоимость полиса ОСАГО может снизиться. Но, на своём примере, могу показать, как менялась тарифная ставка в период с 2018 по 2022 годы. Тарифную ставку, напомню, из предлагаемого Банком России коридора конкретная страховая компания выбирает индивидуальным образом:

Если до 2022 года базовый тариф, в сущности, не менялся, составляя около 4 тысяч рублей, то в 2022 году (полис покупал весной 2022 года) тариф вырос до 5 тысяч 303 рублей. При этом я не попадал в аварии, даже дорожных штрафов не получал. Страховая просто взяла и пересмотрела базовую ставку. На мой вопрос: «Почему пересмотрели базовый тариф?» оператор сообщила, что из-за потенциальной проблемы с запасными частями в этом году они приняли решение скорректировать базовый тариф.

В итоге, в 2022 году, по старой сетке тарифной ставки, от верхней планки страховая выбрала 88,7%. Следуя этой логике я бы допустил, что на 2023 год базовый тариф будет установлен в размере 6 тысяч 684 рублей. И, вполне логичный вопрос, сколько же будет стоить полис ОСАГО? Напоминаю, что каталог коэффициента бонус-малус уже был пересмотрен, но дальнейшие расчёты я буду строить исходя из допущения, что водитель в аварию не попадёт, но при этом значение КБМ я оставлю без коррекции, чтобы его снижение при годовом пересчёте не внесло погрешность в вычисление стоимости полиса ОСАГО.

Стоимость полиса ОСАГО до и после реформы базового тарифа

При расчёте я сделаю допущение, что в полис будет вписан только один водитель (КО равен 1), автомобиль будет эксплуатироваться круглогодично (КС равен 1), а в качестве автомобиля буду рассматривать Volkswagen Polo с двигателем мощностью 110 л.с. (КМ равен 1,2). Возраст водителя находится в диапазоне от 35 до 39 лет, а водительский стаж составляет от 10 до 14 лет (КВС равен 0,94). Безаварийный стаж составляет 13 и более лет, поэтому КБМ принят равным 0,46. Значение КТ возьму для нашей Томской области – 1,48.

По «старому» тарифу (5303 рубля) стоимость полиса ОСАГО для такого водителя составляла 4 тысячи 72 рубля, а по «новому» тарифу (6684 рубля) – 5 тысяч 133 рубля. В абсолютных показателях рост полиса составил 1061 рубль или 26%. Причём в озвученном примере на будущий год КБМ никак не изменится, т.к. достигнуто его максимальное значение (а вот увеличится очень даже может, если водитель попадёт в аварию и будет виновником в ней).

Кстати, давайте рассмотрим как раз такой вариант. Водитель становится участником ДТП и его минимально-возможный КБМ (0,46) на следующий год увеличивается и становится равным 0,78. И лёгким движением руки, как говорится, стоимость ОСАГО начинает составлять 8 тысяч 704 рубля. Стоимость полиса вырастает уже на 4631 рубль или на 114%.

Какой в этой ситуации подводный камень?

Знаете в чём основная проблема этой реформы? Отсутствие должного контроля за страхованием автомобилей. Чем дороже будет ОСАГО, тем меньше людей его будут покупать, если есть хотя бы минимальная возможность раз в год отделаться штрафов в 800 рублей, а то и вовсе без него. Поэтому нужно настраивать дорожные камеры на проверку наличия ОСАГО по государственному номерному знаку и выписывание автоматических штрафов. В противном случае на 20% законопослушных водителей страховые компании за счёт коррекции базового тарифа по верхней планке будут навешивать потенциальные риски оставшихся 80% без полиса.

Другие мои статьи

Об изменении КБМ в ОСАГО в 2022 году: кто из автовладельцев станет платить больше?

По ОСАГО насчитали маленькую компенсацию по ремонту. Алгоритм действий по оспариванию

С уважением, Юрий (kua1102)