Вы наконец-то настроили бухгалтерскую программу, внесли туда данные и нажимаете заветную кнопку “сформировать отчетность”.

Та-дам…барабанная дробь… цифры формируются совсем не те, которые Вы так тщательно просчитывали, сравнивая бизнес-план и фактическую деятельность. А ведь производители бухгалтерского ПО обещали заполнение всех отчетов “по кнопке”. Так где же в этой схеме произошел пробой: кривое ПО или руки?

Ни то и ни другое: для корректного формирования отчетности нужно подготовить базу к закрытию периода. Ниже, мы подготовили небольшой чек-лист, который поможет Вам правильно и без заморочек подготовить базу к закрытию и существенно приблизит Вас к заполнению любой отчетности “по кнопке”.

Сразу оговоримся- данный список не является панацеей, и каждый бизнес нужно рассматривать отдельно, ведь только ВЫ знаете весь спектр своих хозяйственных операций.

Итак, готовим базу к закрытию:

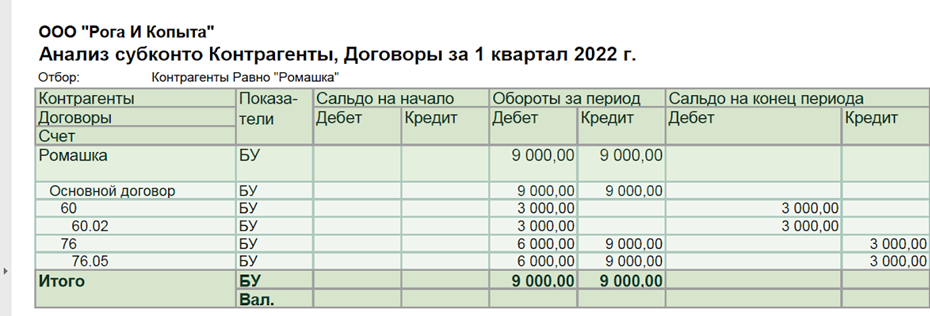

- Первым делом проверяем, все ли документы реализации выставлены контрагентам, отражены ли документы, полученные. Правильно ли распределены авансы. Разобраться с авансами проще всего при помощи отчета “анализ Субконто”: в видах субконто выбираем “Контрагенты” и “договоры”, ставим галочку в графе “по субсчетам” и формируем отчет. Данные по конкретному контрагенту в рамках одного договора не должны “разъезжаться” по счетам. Ниже пример ошибки, которая подлежит исправлению, так как приведет к искажению бух. отчетности, а также, налоговой отчетности, если Вы применяете УСН.

На картинке мы видим, что, в поступлении услуг не зачтен аванс. Это лечится выстраиванием документов в хронологической последовательности и их проведением.

- Проверка оборотов и остатков на расчетных счетах: нужно убедиться, что все банковские операции нашли свое отражение в учете. Сумма остатков по всем рублевым счетам должна быть равна дебетовому сальдо на счете 51, по всем валютным счетам - на счете 52. Сумма сошлась? отлично-переходим к следующему пункту!

Если сумма не совпадает: необходимо найти “потерянную” выписку и исправить ошибку. Это может быть непроведенная выписка, недогруженная выписка или даже некорректно настроенные перемещения денежных средств между своими счетами. причин может быть множество - ищите ошибку, ориентируясь на остатки денег по периодам.

- Сравниваем фактический остаток денег в кассе с дебетовым сальдо по счету 50. Здесь ошибка может скрываться в некорректно отраженных возвратах или выдаче денежных средств из кассы, например, в подотчет. Здесь нужно проверять на основании данных ОФД. Не забывайте, что наличие денежных средств в кассе лучше сверять ежедневно!

- Проверяем корректность расчетов по эквайрингу: в карточке счета 57.03 сумма сальдо должно обнуляться каждый будний день. Это говорит о том, что у Вас конкретно отражены продажи по банковской карте и банк перечислил оплаты в полном обьеме. Самая распространенная ошибка, выявляемая при сверке эквайринга - некорректное отражение комиссии в банковской выписке. Вторая возможная ошибка - не отражен возврат по пластиковой карте.

- Проверяем корректное списание ТМЦ: в ОСВ по счетам 10, 41, 43 не должно быть “зависшей” себестоимости. То есть не должно быть положительного суммового сальдо по позиции ТМЦ при пустой графе “количество”. Если такие ошибки проявились - см. решение, применимое в п 1 - восстановление хронологической последовательности и перепроведение.

- Проверяем корректность расчетов по заработной плате, а также сопутствующих налогов и сборов: кредиторская задолженность по счету 70 на начало периода должна быть полностью погашена в день выплаты ЗП, по счету 68.01 - на следующий день после выплаты ЗП, по счету 69 - до 15 числа. Данный алгоритм проверки актуален при условии минимального количества зарплатных операций. Так, например, если до выплаты ЗП в компании уже выплачивались отпускные, сальдо по счету 70 в день выплаты ЗП не закрылось - проверяйте ранее выплаченные отпускные и больничные, которые будут начислены в текущем месяце: на сумму этих выплат и будет расхождение.

После контроля вышеперечисленных пунктов можно смело нажимать кнопку «закрытие месяца» и формировать ОСВ.

Что же мы должны увидеть в случае корректного отражения всех операций:

- Начислена амортизация.

- Закрыты счета 20*, 26, 44*, 90 и 91.

- Начислились все необходимые налоги.

*20 и 44 счета не всегда должны закрываться полностью. Если на них осталось сальдо- советует выяснить причину (например, незавершенное Производство, транспортные расходы, включённые в себестоимость, отсутствие реализаций по основному виду деятельности).

Данный чеклист не есть панацея от ошибок, но мы постарались собрать самые распространённые из них, свойственные малым предприятиям:)