Как сохранить свой капитал? Особенно в условиях постоянно меняющихся новостей, событий, финансовых условий. Я не финансовый гуру, просто дотошный любитель финансового планирования) и в этой статье хочу поделиться своими выводами, советами и принципами, которые помогают не только сохранять свой капитал, но и даже наращивать его.

1. Диверсифицировать

Да, все про это слышали, всем это оскомину уже набило, но это первейшее правило защиты! Ни в коем случае нельзя вкладывать все свои средства в 1 или даже в 2 финансовых инструмента. Потому что он конечно может оказаться в выигрыше, но скорее всего будет переживать весь спектр колебаний, и угадать, что когда конкретно выиграет - нереально.

Показываю на своём примере:

- Резервный фонд и Стабфонд у меня находится на вкладах и накопительных счетах. Это рублёвые активы, они обесцениваются из-за большой инфляции, но всё же компенсируют эти потери за счёт процентной ставки. В периоды, когда инфляция разгонялась, повышалась ключевая ставка ЦБ и как следствие росли процентные ставки на депозиты и накопительные счета.

- Долгосрочные накопления (пенсионные, на недвижимость) у меня в акциях. Это рискованный актив, который в моменте может сильно проседать, но в долгосрочной перспектив, несмотря на кризисы, должен расти.

- Ещё один вид долгосрочных вложений - это облигации. Они «страхуют» акции: ведь в случае банкротства компании или других форм-мажорных обстоятельств обязательства по облигациям погашаются в первую очередь.

- Недвижимость - самый консервативный инструмент в моём портфеле. Приносит пассивный доход в виде аренды.

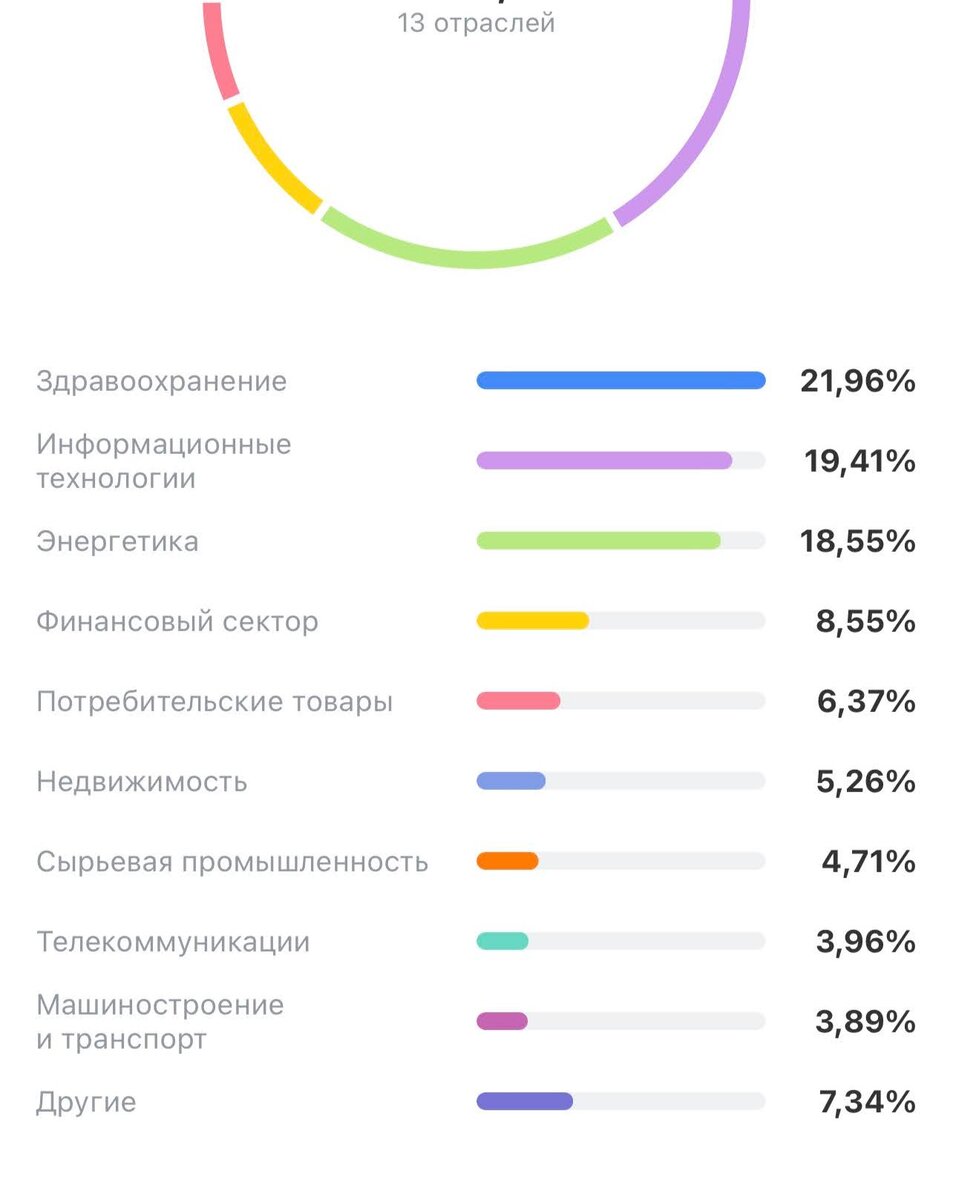

Кроме того, диверсифицировать свои накопления надо и внутри фин.инструментов! Например, покупать ценные бумаги разных отраслей и компаний, валюту лучше тоже покупать в 2 вариантах, недвижимость покупать разного типа и в разных районах и т.д.

На картине привела пример своей диверсификации по отраслям по одному из брокерских счетов. Есть перекос, но ребалансировку делаю 1 раз в год, тогда и восстанавливаю баланс)

2. Никогда не продавать на падении и не покупать на росте

Это правило касается всего: и акций, и валюты. Например, когда доллар рос как на дрожжах и многие в панике начинали покупать его, ещё больше стимулируя рост цены - надо было отойти в сторонку, не поддаваться ажиотажу и спокойно переждать такое иррациональное поведение на рынке.

Или другая ситуация из практики: когда недавно Газпром отменил выплату дивидендов, акции стали дешеветь, и люди в панике стали продавать бумаги Газпрома, ещё больше сбивая цену вниз. В результате получается, что покупаешь дорого, продаёшь дёшево и ни о каком приросте капитала речь не идёт.

Я для себя выбираю другую стратегию: инвестирую надолго, не тревожась из-за ситуативных перепадов и просадок, ценные бумаги и валюту покупаю, но не продаю.

3. Начать создавать свой капитал как можно раньше

Чем раньше начнёшь откладывать и инвестировать, тем круче сработает на тебя сложный процент.

Вот пример, как работает сила сложного процента: когда процент начисляется на процент) видите, как резко начинает расти график, спустя время? Чем моложе вы, чем раньше начнёте откладывать и накапливать, тем проще вам будет это сделать, тем богаче вы будете чуть позже!

4. Инвестировать регулярно

Нет никакого смысла в том, чтобы постараться угадать рынок и предсказать правильные действия перед очередным скачком или спадом. Гораздо правильнее, спокойнее и надёжнее придерживаться тактике регулярного инвестирования, без оглядки на окружающие обстоятельства и события.

Я, например, делаю следующие действия регулярно:

- как только получаю доход - сразу откладываю (от запланированного - 20%, от незапланированного - 50%)

- 1-го числа каждого месяца - покупаю ценные бумаги.

Поскольку ценные бумаги в исторической перспективе, в масштабе десятилетий, растут, то проще, эффективнее и спокойнее делать это без оглядки на сиюминутные скачки, а регулярно. Регулярность можно выбрать любую, комфортную вам (раз в неделю, раз в месяц, да хотя бы раз в квартал).

5. Вкладывать деньги в 2«З»: в свои Знания и Здоровье

Мир рушится, пересобирается, трансформируется, но если ты здоров и цене как специалист - ты в любой конфигурации сможешь выжить и преуспеть.

Поэтому я, например, не пожалела большую сумму для исправления прикуса и выравнивания зубов. Потому что понимаю, этот вклад вернётся мне в виде дивидендов, когда не надо будет тратить ещё бОльшие суммы на своё лечение, снижение работоспособности и т.д.

Поэтому у меня есть правило: я обязательно прохожу какой-нибудь онлайн-курс, один за другим. Да, мне тяжело, у меня нет времени, а когда оно есть - я в состоянии такой усталости, что не способна воспринимать информацию) но каждый день я смотрю минимум 1 онлайн-урок. Хоть 5 минут, хоть минуту, но регулярно.

6. Просто продолжать создавать и преумножать свой капитал

Да, у меня тоже часть портфеля - заблокирована.

Да, мне тоже пришлось побегать, чтобы снять наличные доллары валюту и не попасть на комиссию)

Более того, мне 4 раза отказывали в подписании формы 8-wben для снижения налога по американским дивидендам)

И, к сожалению, я не знаю, что будет дальше! Что будет с курсом, будет ли работать биржа, не заблокируют ли все иностранные ценные бумаги и т.д. Но что я точно могу сделать - это просто продолжать балансировать и следовать своим финансовым принципам)

Друзья, всем спасибо за прочтение! Обязательно делитесь в комментариях вашими финансовыми принципами и советами, вместе соберём полезные лайфхаки, как сохранить свои деньги в этом мире бушующем)

#финансы #биржа #бюджет #финансовоепланирование #деньгиифинансы