В первом триместре 2022 года производители оборудования для беспроводных локальных сетей (WLAN) серьезно пострадали из-за ограничений со снабжением компонентами, сообщают аналитики Dell’Oro Group. Больше того, в результате антиковидных локдаунов в Китае во втором квартале ситуация, вероятно, ухудшится. Несколько американских поставщиков WLAN-продуктов уже объявили, что объемы невыполненных заказов у них в 10−15 раз выше нормы, отмечают специалисты.

«Многие предприятия запланировали апгрейд сетей, выбрав популярный тип соединения — Wi-Fi. Однако получить его [оборудование] непросто. Ряд производителей сообщили о трудностях с поставками компонентов от второ- и третьестепенных партнеров. Ограничения в снабжении привели к резким колебаниям квартальных показателей у поставщиков WLAN-решений в зависимости от наличия или отсутствия у вендоров всех комплектующих. Например, в одном триместре может быть 20-процентный рост продаж, а в другом — такое же снижение», — описал обстановку в отрасли Тэм Делл’Оро (Tam Dell’Oro), основатель и глава Dell’Oro Group.

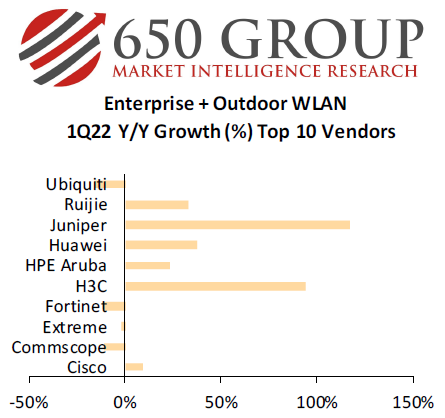

То, что сбои в цепочке сказываются на динамике участников рынка корпоративного WLAN-оборудования, отмечаюти в компании 650 Group. По словам основателя и аналитика этой исследовательской фирмы Криса Депюи (Chris DePuy), в первом квартале 2022 года у ведущих вендоров был большой разброс в плане темпов роста — от двузначного годового снижения у одних до трехзначного подъема у других. Так, проблемы со снабжением компонентами сильно ударили по Ubiquiti. С другой стороны, Juniper Networks удвоила выручку в результате высокого спроса.

По данным 650 Group, в январе-марте продажи оборудования для инфраструктуры WLAN увеличились на 7% по сравнению с аналогичным периодом прошлого года, в основном за счет 14-процентной прибавки в сегменте корпоративных продуктов. В то же время в потребительской категории рост был нулевым.

Между тем, квартальный отчет по рынку WLAN-оборудования от IDC, который также вышел в начале июня, выдержан в более позитивной тональности. Специалисты сообщили, что в январе-марте 2022 года предприятия и организации потратили на покупку оборудования для беспроводных локальных сетей почти 2 млрд долларов, увеличив соответствующие расходы более чем на 17%. Специалисты подчеркнули, что рынок продолжает двигаться по восходящей, как и в 2021 году, по итогам которого была зарегистрирована прибавка в выручке на 20,4%.

«После макроэкономических неурядиц последних двух лет, связанных с последствиями пандемии COVID-19, рынок корпоративных WLAN-решений сохраняет устойчивость, поскольку компании продолжают выделять средства на организацию беспроводной связи», — прокомментировал аналитик IDC Брэндон Батлер (Brandon Butler).

В пресс-релизе также сказано, что положительной динамике в корпоративном секторе рынка WLAN-продуктов способствует распространение Wi-Fi 6 (802.11ax). В сегменте управляемых точек доступа (Dependent Access Point, AP) решения с поддержкой этого новейшего стандарта беспроводной связи обеспечили более 70% квартальной выручки, а их вклад в поставках превысил 59%. Оставшуюся часть рынка заняли точки доступа Wi-Fi 5 (802.11ac).

Наступление Wi-Fi 6 идет и в потребительском сегменте, но заметно медленнее. В январе-марте на долю стандарта пришлось 31,4% выручки против 28,2% тремя месяцами ранее. В целом же продажи потребительского WLAN-оборудования в минувшем триместре сократились на 3,6% в денежном и на 2,2% штучном исчислении, подсчитали в IDC.

Анализ с географической точки зрения свидетельствует о положительной динамике на большинстве региональных рынков корпоративных WLAN-решений. Особенно сильный рост отмечен в Азии: в Китае зарегистрирован подъем на 55,6%, а в целом по Азиатско-Тихоокеанскому региону (без учета Японии и КНР) прибавка составила 22,3%. Правда, Япония показала снижение на 4,8%.

В Латинской Америке продажи WLAN-продукции для предприятий увеличились на 27,6%, в США — на 8,8%, но в Канаде произошло снижение на 2,5%. В Западной Европе прогресс превысил 20% во многом благодаря Германии, где продажи WLAN-оборудования корпоративного класса поднялись на 37,6%. Вместе с тем, в Восточной и Центральной Европе рост бы на уровне всего 2%, что, вероятно, связано с входящим в состав региона российским рынком. На Ближнем Востоке и в Африке показатели увеличились на 19,5%.

В традиционном для отчетов IDC рейтинге вендоров на первом месте, как обычно, Cisco. В январе-марте 2022 года компания заработала на продаже WLAN-оборудования корпоративного класса 810 млн долларов (+9,4%), что соответствует рыночной доле в 41,5%. Для сравнения, в предыдущей четверти на долю Cisco пришлось 39% от суммарной выручки на рынке, а по итогам всего 2021 года вклад компании составил 40.5%.

На второй строчке — HPE и ее дочерний бренд Aruba с долевым результатом 16,5% против 12,7% в предшествующем квартале. Тройку крупнейших поставщиков оборудования для локальных беспроводных сетей в компаниях замкнула Ubiquiti. Ее выручка в прошлой четверти снизилась на 8,4%, а доля уменьшилась до 7,1% (по итогам 2021-го показатель достигал 8%).

Huawei, в январе-марте 2022-го занявшая 4,6% рынка, продемонстрировала самый значительный рост среди вендоров из топ-5. По данным IDC, выручка китайской компании на этом направлении поднялась на 71,5%. Впрочем, по сравнению с 2021-м показатели Huawei все же снижаются. По итогам прошлого года компания тоже была четвертой в рейтинге ведущих поставщиков корпоративных WLAN-решений, но ее доля в продажах доходила до 7,4%.

Пятой по списку стала H3C с долей в 4,3% и ростом выручки на 58,8%.