В России появился новый режим налогообложения — автоматизированная УСН. Налоговые ставки в АУСН будут выше, чем при обычной упрощёнке, зато отчётности станет меньше и не будет взносов в страховые фонды.

Кто и на каких условиях сможет применять новый налоговый режим — читайте в нашей статье.

Кто и когда сможет перейти на АУСН?

Сначала эксперимент запускают в четырёх регионах: Москве, Московской и Калужской областях и Татарстане. Он продлится с 1 июля 2022 года до 31 декабря 2027 года.

С 1 июля 2022 года смогут перейти все новые вновь зарегистрированные индивидуальные предприниматели и организации, а с 1 января 2023 года — остальные ИП и ЮЛ, участвующие в эксперименте.

Перейти на новый режим смогут компании и ИП, которые зарегистрированы в этих регионах и отвечают требованиям:

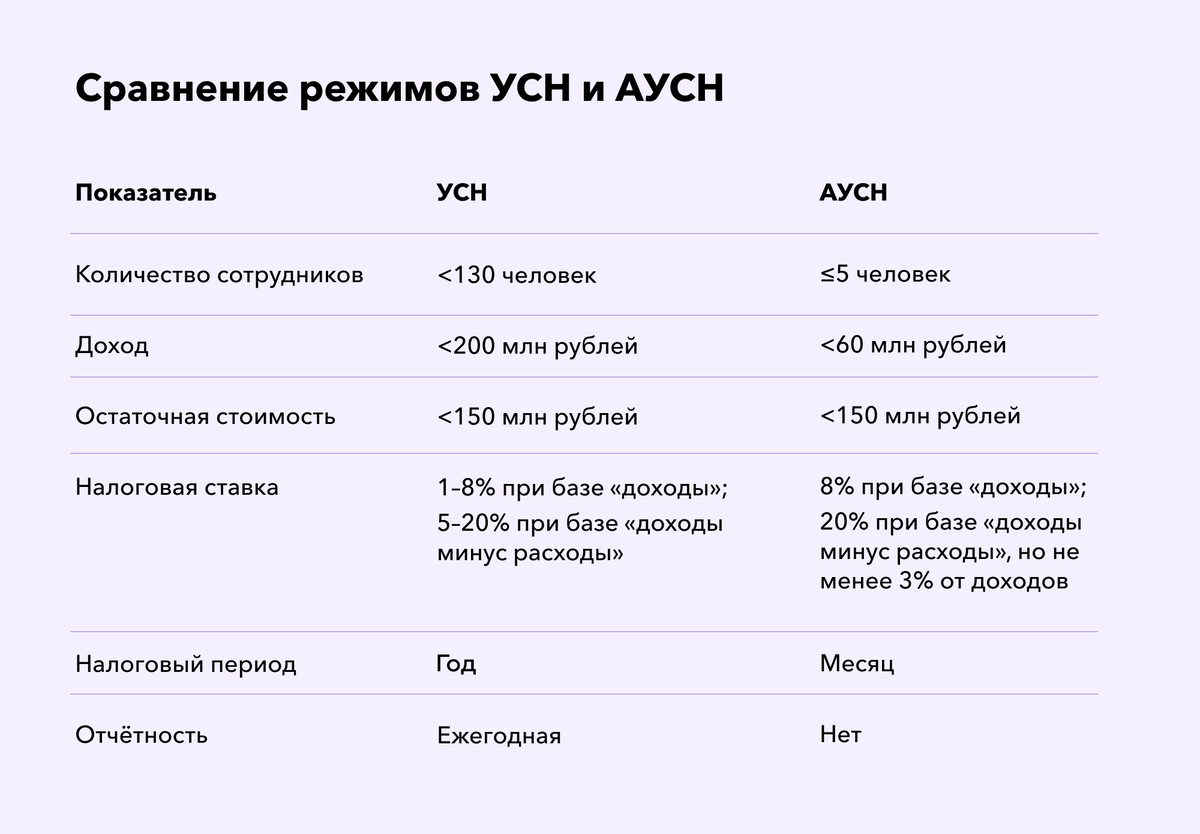

- доход за год до 60 миллионов рублей;

- объём основных средств не более 150 миллионов рублей;

- не более 5 сотрудников в штате, среди которых нет иностранцев-нерезидентов;

- выплаты сотрудникам проходят через банк, а не наличными;

- нет филиалов и обособленных подразделений;

- не платят налоги и сборы единым налоговым платежом (ЕНП);

- не планируют совмещать с другими налоговыми режимами.

Есть также ограничения по сфере бизнеса. Например, на режим АУСН не смогут перейти банки, НКО, МФО, страховщики, ломбарды, негосударственные пенсионные и инвестиционные фонды, крестьянские фермерские хозяйства. Это такие же ограничения, как для стандартной УСН.

Какие преимущества даёт новая система?

Обязательные взносы. На режиме АУСН не нужно платить взносы на пенсионное и медицинское страхование сотрудников, на случай больничных или отпуска по уходу за ребёнком. Сотрудники при этом не теряют право на пенсию. Останется платить только взносы на травматизм по фиксированному тарифу — 2040 рублей в год, независимо от количества сотрудников. Эту сумму каждый год будут индексировать.

ИП на АУСН не платят фиксированные страховые взносы за себя, независимо от суммы дохода.

Как считать и платить: зарплата сотрудников и страховые взносы

Отчётность. Компаниям и предпринимателям на АУСН не нужно сдавать налоговые декларации, отчёт 6-НДФЛ, расчёты по начисленным и уплаченным страховым взносам РСВ и 4-ФСС. Статус налогового агента при этом останется, но расчётами налогов займётся сама ФНС, а данные ей будет передавать банк плательщика.

СЗВ-СТАЖ в ПФР нужно будет сдавать только в определённых случаях. Например, если сотрудники были в отпуске по уходу за ребёнком, в неоплачиваемом отпуске или работали по договору ГПХ.

СЗВ-М нужно будет сдавать только на физлиц, которые работают по договорам ГПХ, а не по трудовому договору.

Отчёт СЗВ-ТД остаётся обязательным, как и прежде.

Заполняем правильно: форма СЗВ-ТД

Налоги. Ещё на АУСН не придётся платить ряд налогов, но с некоторыми ограничениями.

ИП освобождены от уплаты:

- НДС, кроме импортного или агентского;

- НДФЛ с доходов от предпринимательской деятельности, кроме доходов от дивидендов, выигрышей, по ипотечным ценным бумагам;

- налога на имущество физлиц, которое используется для предпринимательской деятельности. Исключение — налог, рассчитанный по кадастровой стоимости.

Компании освобождены от уплаты:

- НДС, кроме импортного или агентского;

- налога на прибыль, рассчитанного по стандартной ставке;

- налога на имущество организаций, кроме рассчитанного по кадастровой стоимости.

Как будет проходить расчёт налогов?

В новом режиме АУСН плательщикам предлагают выбрать один из двух объектов налогообложения:

- «доходы» со ставкой 8%;

- «доходы минус расходы» со ставкой 20% и минимальным налогом 3% от доходов.

Если вы платите торговый сбор и выбрали объект «доходы», налоговая уменьшит налог на сумму уплаченного сбора.

Вести учёт доходов и расходов при АУСН нужно в личном кабинете налогоплательщика. Туда будут автоматически поступать данные с расчётного счёта в банке и ККТ, а остальные доходы и расходы нужно будет вносить самостоятельно. Например, взаимозачёты или оплату долгов, которые возникли до перехода на новый режим.

В отличие от обычной УСН, список расходов на новом режиме не закрытый. Но в законе перечислены расходы, которые не учитываются при расчёте налога.

Все расходы должны быть в безналичной форме. Если были наличные расходы, их нужно провести через ККТ, чтобы они участвовали в расчёте налога.

Доходы и расходы будут признаваться кассовым методом — по дате поступления.

Банк даёт возможность скорректировать информацию о доходах и расходах до 7-го числа следующего после отчётного месяца. Если этого не сделать, считается, что вы подтвердили информацию.

Если обнаружите ошибки в информации, которую уже передали в налоговую, можно обратиться в банк за исправлением в пределах трёх лет.

Налоговый период по АУСН — месяц:

- до 5-го числа ФНС собирает сведения за предыдущий месяц;

- до 15-го числа сообщает о сумме налога к уплате;

- до 25-го числа налог нужно уплатить, можно уполномочить свой банк автоматически перечислять налог.

Если ФНС не получит вовремя данные от банка, то оштрафует его на 20% от суммы налога, который не был уплачен из-за нарушения. Минимальная сумма — 200 рублей.

Как начислять зарплату при АУСН?

На АУСН все выплаты сотрудникам должны проходить через банк, так как исчислять, удерживать и перечислять НДФЛ за сотрудников будет банк. Для этого перед каждой выплатой компании или ИП нужно будет передать в банк сведения о доходе, стандартных и профессиональных вычетах по каждому сотруднику. Информация должна содержать в том числе коды доходов.

Сведения о доходах сотрудников банки будут передавать в ФНС, а затем налоговики сами передадут их в ПФР.

Если работодатель на АУСН выплатил доходы без соблюдения этого порядка, он должен сам до 5-го числа следующего месяца отправить в ИФНС информацию о доходах, вычетах, удержанном и перечисленном НДФЛ.

Как будут проходить проверки?

Выездных проверок компаний и ИП на АУСН не будет, только камеральные сроком 3 месяца. Они будут проходить раз в год — с 1 февраля года, следующего за отчётным. Пока камеральная проверка не завершится, учредитель юрлица не сможет ликвидировать ООО, запрета на закрытие ИП в законе нет.

Как пройти камеральную проверку

Как перейти на АУСН?

У новых предпринимателей и организаций на отправку уведомления о выборе АУСН будет 30 дней после регистрации.

Действующим компаниям и ИП по закону заявку на переход нужно отправить до 31 декабря.

Уведомление можно отправить через личный кабинет налогоплательщика или обслуживающий банк.

Новый режим начинает действовать с 1 июля 2022 года, но перейти на него с этой даты смогут только вновь созданные ИП и организации. Уже действующие смогут перейти на новый режим только начиная с 2023 года.

После перехода на АУСН изменить налоговый режим нельзя в течение года. Но если компания или ИП нарушит условия применения режима, их принудительно переведут на другой режим с начала месяца, в котором допущено несоответствие требованиям.

В телеграм-канале Справочной больше полезных материалов для бизнеса, открытые комментарии для нетворкинга и прямые эфиры с экспертами. Подписывайтесь!