Сегежа занимается заготовкой древесного сырья и его дальнейшей переработкой в продукцию с добавленной стоимостью. Около 49% выручки приносит продажа пиломатериалов и пеллет (топливо из древесных отходов), 33% приносит сегмент бумаги и упаковки, оставшаяся часть доходов приходится на фанеру, клееный брус и прочее. Как видим, список наименований продукции достаточно обширный.

💸 На экспорт приходится 70% выручки. По итогам 2021 года 28% выручки Сегежа получала в европейских странах и у инвесторов были большие опасения по этому поводу. Это не удивительно, ведь продукты деревообработки являются не уникальным и достаточно мобильным товаром по сравнению с нефтью и газом. Европа может позволить заместить продукцию Сегежи без значительных последствий для себя, если возникнет необходимость.

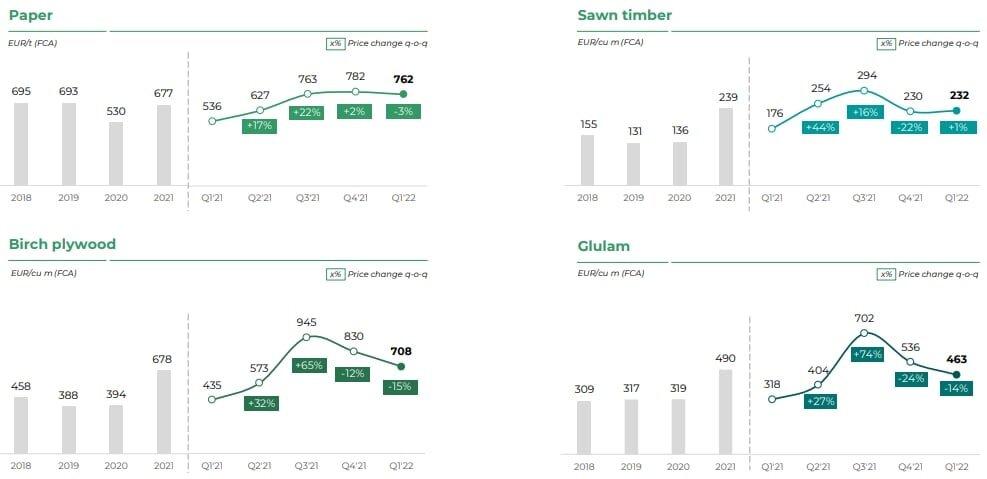

📌Результаты 1 квартала:

По итогам 1 квартала все оказалось не так уж плохо, компания перенаправила часть продукции с европейского рынка в Китай и Египет. Впрочем, прямых санкций на продукцию деревообработки пока не последовало, поэтому часть продаж отправляется в Европу по железной дороге.

📈 Продажи в 1 квартале выросли год к году по значительному числу сегментов. Сыграл свою роль и плановый рост мощностей, который продолжался весь прошлый год на фоне модернизации производства и поглощения других игроков на рынке.

✔️ Мешочная бумага: +13% г/г.

✔️ Пиломатериалы: +2,7х г/г (эффект от поглощения "Интер Форест Рус").

✔️ Упаковочная бумага: (-9% г/г) (в связи с СВО и ограничением части экспорта в ЕС).

✔️ Фанера: +18% г/г.

✔️ Клееный брус: +6% г/г.

🔥 Финансовые результаты за первые 3 месяца текущего года выглядят впечатляюще. Выручка выросла на 96% г/г, OIBDA выросла в 2,3 раза, чистая прибыль прибавила 63% г/г. Доходы компании росли быстрее операционных результатов, что связано с увеличением цен реализации продукции, а также ослаблением рубля в 1 кв.

📉 Свободный денежный поток продолжает оставаться в отрицательной зоне, а также растет чистый долг (+64% г/г). Компания финансирует свой рост за счет долговой нагрузки и при этом еще умудряется платить достаточно высокие дивиденды. Так за 2021 год Сегежа суммарно выплатила 1,06 руб. дивидендов на акцию, что составляет примерно 13% див. доходности. Такая политика распределения денежных потоков может показаться спорной. Но здесь не последнюю роль играет материнская компания (АФК Система #AFKS), которой нужны средства на развитие других проектов.

✅ Выкупят ли активы уходящих иностранцев?

Еще одной точкой консолидации для Сегежи могут стать активы уходящих из России иностранных компаний. Среди потенциальных покупок: заводы по производству бумаги SvetoCopy, заводы лесопромышленного гиганта Mondi. Также АФК Система заинтересовалась мебельными производствами IKEA в России. Такая покупка в теории может дать синергетический эффект с бизнесом Сегежи. Пока неизвестно, реализуются ли эти потенциальные сделки или нет. Менеджменту Сегежи предстоит тщательно все взвесить и учесть влияние на долговую нагрузку, которая достаточно высока и без неожиданных поглощений.

📊 Мультипликаторы

P/E = 7,8

EV/OIBDA = 6,2

Чистый долг/OIBDA = 2,6

Можно сказать, что Сегежа справедливо оценивается рынком для текущей ситуации, существенного дисконта здесь нет, на мой взгляд. Чтобы точнее оценить долговую нагрузку, нужно дождаться отчета за 2 и 3 квартал, когда консолидированный бизнес полностью себя проявит и найдет отражение в OIBDA TTM. Впрочем, управлять долгом Сегеже вполне привычно, она исторически финансирует все капексы за счет заемных средств. Средняя стоимость займов по итогам 1 квартала составила всего 5,9%. Около 60% долга номинировано в валюте, что сопоставимо с долей экспортной выручки в %.

Компания пока достаточно успешно справляется со всеми трудностями, показывает сильные квартальные результаты и не собирается отказываться от планов по дальнейшему росту бизнеса. Но, как и любой качественный бизнес, Сегежа оценивается без дисконта, поэтому любой реализовавшийся риск может переоценить акции вниз. Среди основных рисков я бы отметил: попадание под блокирующие санкции, отключение от иностранного оборудования, слабые результаты следующих кварталов на фоне слишком крепкого рубля.

🧰Я продолжаю держать свою позицию, в случае падения котировок без серьезных на то причин, планирую докупать. Как долгосрочная история компания пока мне нравится, главное, чтобы не разочаровали следующие несколько кварталов.

#SGZH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat