Ставка под 0,1% на новостройки. Обман или поддержка населения?

Отвечая на самый популярный вопрос, да, ставка 0,1% на весь срок. Но если бы подводных камней в этой программе не было, то и статьи бы тоже не было. Поэтому рассказываю главный нюанс этой ставки - цена квартиры будет выше, чем если вы возьмёте по обычной программе или за наличные. Наценка на стоимость квартиры за такую процентную ставку может быть разной, но из тех объектов, которые я брал для анализа - диапазон составлял от 20% до 25%. Цифра выглядит внушительной, но давайте все таки проверим, есть ли случаи когда эта программа будет выгодна не только застройщику, но и нам.

Сперва немного статистических данных от Объединенного кредитного бюро (ОКБ) - это организация, которая ведёт кредитную историю Сбербанка. Согласно статистике 58% заёмщиков, взявших ипотечный кредит с 2010 по 2021 год, закрыли его за 38 мес. Средний срок, на который берут кредит - 20,6 лет. К этим данным мы вернемся позже, пока просто запомните их.

Дано: сравнивать условия будем на примере объявления от ПИК в ЖК Середневский Лес: https://www.pik.ru/sles/flats/720068 (на момент выхода статьи она пока что еще актуальна)

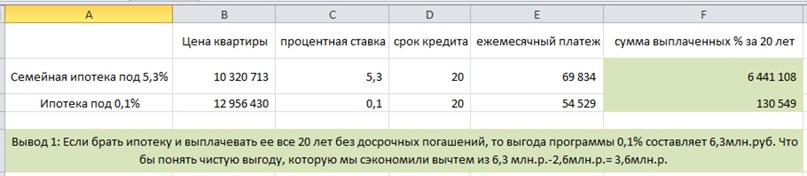

На рисунке 1 приведены исходные данные и сделаны простейшие вычисления, в результате которых мы видим, что взяв ипотеку под 0,1%, мы экономим 3,6 млн.р. даже с учётом переплаты за стоимость квартиры, если будем гасить ипотеку по графику и без досрочных погашений. Можно было бы заканчивать наши расчеты, но статистика, опубликованная ОКБ не дает мне покоя: 58% заемщиков выплачивают ипотеку за 38 месяцев. Чтобы понять, почему этот момент нас должен волновать, необходимо вычислить, на каком месяце пользования ипотекой выплаченные проценты по ставке 5,3% догонят наценку на квартиру.

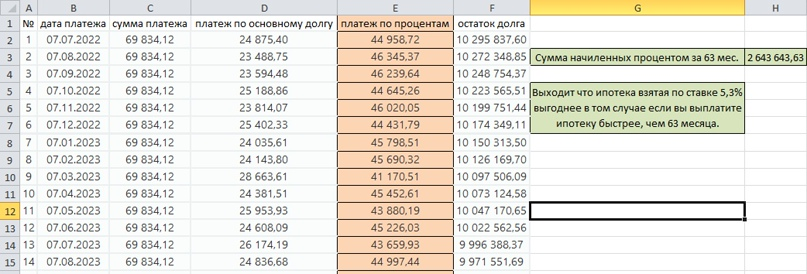

Для определения точки безубыточности мы воспользуемся помощью кредитного калькулятора, который даст нам график платежей (см. Рис. 2) На основании несложных подсчетов мы рассчитали, что за 63 месяца мы выплатим 2 643 643 руб., что равняется наценке на стоимость квартиры при ипотеке по программе 0,1%. И если вы собираетесь погасить ипотеку быстрее, чем 63 месяца, то вам будет более выгодно взять ипотеку под 5,3%, нежели 0,1%.

Но давайте посмотрим, что будет, если хотя бы пару раз сделать частично-досрочное погашение с сокращением срока кредита. На рисунке 3 мы видим, что всего три частично досрочных платежа, каждый по 500т.р., и гашение на 63 месяце мы сэкономим ещё 345т.р.

Как итог можно точно сказать, что ипотека под 0,1% имеет право на жизнь. Она может быть даже выгодной, если ваш уровень дохода и планы на будущее не позволяют погасить кредит в ближайшие 5,5 лет. Если же вы уверены, что гасить ипотеку вы будете досрочно, то вам не стоит брать ипотеку под 0,1%. (Данные расчеты были взяты путем выборочного анализа разных предложений, но не исключает, что если наценка на вашу квартиру будет не в рассматриваемом диапазоне, то возможны небольшие отклонения от полученной точки безубыточности.)

Так же прошу обратить внимание в данной статье я рассмотрел сравнение со ставкой по семейной ипотеке — 5,3% . Если ваша ставка будет отличаться, то требуется новый расчёт. Можете обратиться ко мне за личной консультацией, если вы не решили как будет выгоднее сделать в вашей ситуации.

Если данная статья была вам полезна, прошу проявить активность в комментариях. Если получу от вас много обратной связи, в ближайшем будущем я продолжу этот разбор и сравню покупку на этапе строительства этих программ с покупкой уже в сданной очереди этого жилого комплекса.