Ипотека - как много в этом слове для сердца каждого слилось! Как много в нём отозвалось! В последнее время кому-то может показаться, что эти "отклики и отзывы" скорее положительные. Вот же, уже ЦБ снизил ставку аж до 9,5 %! Теперь всё вернётся в прошлое с "низкими" ипотечными ставками. И вот же, Правительство в целом, и Минстрой в частности, постоянно заявляют, что сохраняют льготную ипотеку... Но если поразбираться подробнее и поглубже, дела обстоят совсем не так уж и радостно.

Если они что-то и "сохраняют", то далеко не для всех и не всё. Да, кому-то может и "перепасть кусочек халявы". Военным, айтишникам, некоторым другим категориям населения. Хотя вообще "халява" ли это будет в мире господствующего чистогана капитализма? Сомневаюсь. Но это уже совсем другой разговор. Об этом как-нибудь позже.

Ипотека. Что в имени тебе моём?

Сегодня о ней, о любимой. Об ипотеке. Об этом я писал уже не раз. Вот здесь и здесь - самое недавнее. Почитайте. Но новости по этой теме стали появляться у нас всё чаще и чаще. Строительный рынок России в глубоком нокауте, хотя пока, шатаясь, стоит на ногах. Потому вполне логично, что предпринимаются попытки как минимум "заморозить" ситуацию, не допустив дальнейшего падения.

А как максимум, даже слегка "оживить" находящийся в прострации рынок.

Вот давайте и посмотрим, что получается в настоящее время на самом деле сделать полезного, правильного, в конечном итоге, положительного для всего стройрынка. Есть ли перспективы, что предпринимаемые меры необходимы и достаточны для того, чтобы "переломить" ситуацию. Удастся ли изменить тенденцию и вывести рынок ипотеки на "старый" тренд развития и роста.

Ипотечный "облом"

Итак, вот что случилось с рынком ипотеки на настоящий момент: он упал.

Теперь вы знаете про него практически всё.

Графики, показывающие положение дел с выдачей ипотеки, резко "обломились" в течении мая. Не плавно снизились за достаточно длительный период (полгода-год), как после 2014 года. Тренд так вот неслабо и резко пошёл на понижение, что иначе, чем падением и "обломом", это и не назвать. Также, как после 2008 года, например. А тот год все мы помним хорошо... И далеко не с лучшей стороны. А дальше, возможно, будет ещё хуже.

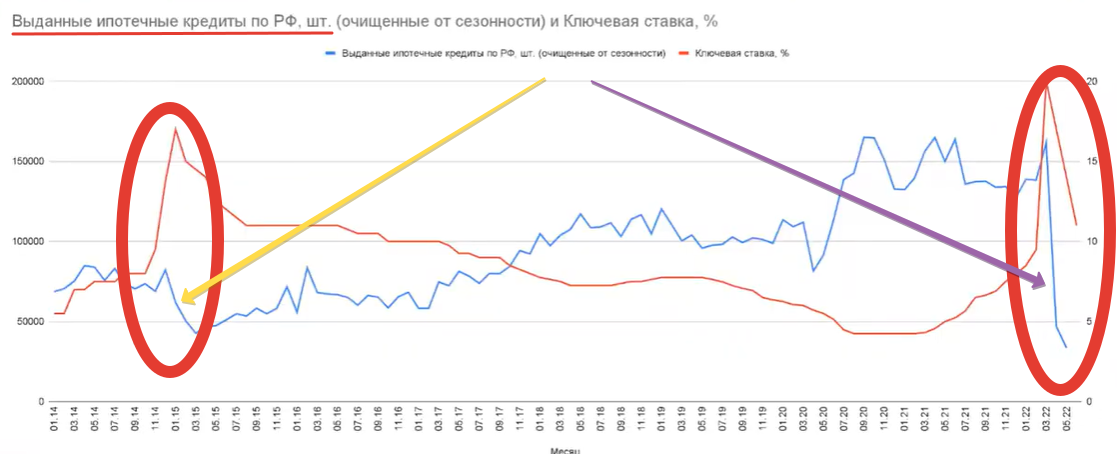

Посмотрим, что же происходит в году 2022 в наше время, в сравнении с кризисовм 2014 года:

Жёлтым отмечена ситуация 2014-2015 г.г., фиолетовым - текущего года. График падения выдачи ипотеки принципиально отличается от предыдущего кризиса. Выдача "ушла" ниже знаковой цифры в 50000, что более чем в три (!) раза меньше буквально недавнего уровня пика апреля в почти 160000 ипотечных кредитов в месяц. Про апрельский пик я уже писал, что на самом деле он не показательный. Потому что это был "остаточный след" получения ипотеки по "старым", низким ставкам, всеми и каждым, кому ДО этого, ранее, в течении начала 2022 года, одобрили ипотеку. На фоне паники и ажиотажа, возникшего на короткий период.

Но обратите внимание на пики выдачи предыдущих лет. Они также были за 150000 шт. в месяц. И если в 2014-2015 и до кризиса предыдущие, докризисные, показатели были существенно ниже цифры в 100000, и упали только в 2 раза, то теперь кризис гораздо жёстче и глубже.

Как видно по значению ключевой ставки, ЦБ в обоих случаях действовал фактически одинаково - сначала резкий подъём ставки, потом в течении достаточно малого периода - такой же резкий спуск. А вот рынок в этих двух ситуациях отозвался на одинаковые по сути действия совершенно разным падением.

И это очень показательно.

Вот график год к году, как выглядела динамика выдачи ипотеки в оба рассматриваемых кризиса. Здесь различия в поведении рынка заметны ещё больше.

Ещё график - с данными от компании Этажи.

Пиковый был 2021 год. А за пиком всегда следует сами знаете что. По их данным падение с марта вообще в 5 раз.

У других компаний и аналитиков есть и немного другие цифры. Не принципиально. Какие цифры не рассматривай, и не бери за основы - положение дел просто печальное. В этой ситуации возникает вполне себе закономерный и на сегодняшний момент ключевой вопрос:

А достаточно ли в этот раз, в кризис 2022 года, тех мер, что сейчас применяет ЦБ? Правительство? Государство в целом?

Смогут ли они, эти меры, даже все вместе, в комплексе, в отличие от кризисов 1998, 2008, 2014 - всех этих также непростых для нашей страны лет, реально "помочь" рынку восстановится? Помочь исправить ситуацию с ипотечным кредитованием к лучшему?

Поживём - увидим, конечно же.

Но вот мой вам прогноз: в этот раз - нет. Не в этот раз, дорогие вы мои. Теперь уже не "песочница", всё ранее было - просто "тренировки". Теперь же вот уже настоящая СВО печаль..

Почему?

Подробнее расскажу в отдельной статье, наверное. Но сам не хотел бы, чтобы собственно та фраза, что я даже выставлял в заголовок одной из своих статей - "Прощай, ипотека!" - оказалась былью.

На сейчас пока только короткие "предположения":

1. Среди основной массы населения, кто хотел бы приобрести квартиру (по любым причинам - расширение, переезд, первая новая квартира в жизни и т.п.) то некое количество людей, кто сможет "потянуть" по финансам современные уровни платежей при существующих ставках и в сложившихся условиях в стране, - близко с исчерпанию.

2. Видимо, ставки всё-таки являются по факту пока ещё "заградительными", и мнение, что таким уровнем "отказа" являются только 12 % ставки ЦБ, а 11 %, и уж тем более текущие - 9,5 % - это уже не заградительный уровень - ошибочны.

3. Существующие условия по льготным ипотекам и тот перечень лиц, которые могут их получить, согласованный на текущий момент, явно не могут дать серьёзный уровень "охвата" населения ипотечным кредитованием. Не говорим уже про уровень предыдущих 2-х лет, но хотя бы - выше или около уровня в 100000 выданных ипотек в месяц. Чтобы стройрынок да, был бы в упадке, но всё-таки чувствовал себя скорее живым, чем... ну вы поняли.

Так что настроение такое себе по этой теме.. Пусть не ночь, но - вечернее...

Выводы

Как резюме по итогам рассмотрения вышесказанного - мои выводы:

- Ипотека упала до неприлично низких значений. Это падение имеет под собой глубокие корни, серьёзные обоснования, растущие из всего комплекса проблем, существующих в стране, и, особенно - сложившихся в последние месяцы. А что нас ещё ждёт впереди! Закачаешься...

- Тренд до конца 2022 года - по моей оценке - это всё тоже самое "барахтанье" внизу приведённых графиков. И надежды на "выправление" ситуации только к концу года. Но это в том случае, если будут предприняты ещё какие-то дополнительные меры по стимулированию рынка ипотечного кредитования.

Вот такие дела. На этом у меня на сегодня всё.

И как обычно, по сложившейся традиции канала, остались только опрос и форма поддержки.

Спасибо, что дочитали до конца. Подписывайтесь, ставьте лайк, пишите комментарии, делитесь статьёй с другими. Если есть желание и возможность - помогите каналу. И сохраните статью у себя, чтобы проверить мой прогноз позже).