Игры с ценами (их занижение или завышение) – один из распространенных способов налоговой оптимизации, благодаря которому можно:

- уменьшить налоговую базу по НДС и налогу на прибыль;

- сохранить право на УСН или освобождение от НДС (Сколково, общепит и т.д.);

- применять льготные ставки по налогу на прибыль и взносам (процент дохода от IT-деятельности, деятельности в ТОСЭР и т.д.);

- передать активы (прежде всего - недвижимость, автомобили, в том числе после выкупа из лизинга). Какой учредитель готов купить у своей же организации активы за рыночную стоимость?

Очевидно, что занижать или завышать стоимость товара (работ, услуг) можно только в рамках группы компаний или с дружественными контрагентами, заменяя часть стоимости иными выплатами.

Есть налоговая выгода – есть и налоговые риски. О том, как их снизить – в нашей новой статье.

Сразу оговоримся, что мы будет рассматривать только ситуации, в которых сделки реальны, но их стоимость вызывает претензии налоговиков. И первый вопрос: а насколько вообще правомерен контроль цен налоговиками?

О контроле цен. Многократное отклонение цены.

Налоговый кодекс[1] по умолчанию все цены между невзаимозависимыми лицами признает рыночными.

Статья 105.14 НК РФ предусматривает понятие «контролируемые сделки». Цены по контролируемым сделкам может проверить только ФНС России. По общему правилу для того, чтобы сделка была признана контролируемой, доход по ней должен превысить 1 млрд рублей в год[2].

Если сделка неконтролируемая, то налоговые органы проверить ее не могут, но многократное отклонение цены сделки от рыночного уровня может учитыватся в рамках выездной и камеральной проверки в качестве одного из признаков получения необоснованной налоговой выгоды в совокупности и взаимосвязи с иными обстоятельствами, указывающими на несоответствие между оформлением сделки и содержанием финансово-хозяйственной операции[3].

В 2018 году Верховный суд РФ[4] дал ориентир многократности отклонения цены: отклонение цен по спорным сделкам с взаимозависимым контрагентом в диапазоне от 11 до 52%, по сравнению с ценами на аналогичный товар по сделкам с другими контрагентами, многократным не является. Суды кассационной инстанции подход поддержали[5]. Но появилась другая проблема: в тех случаях, когда «многократного отклонения» не было, налоговики стали применять другой термин - «значительное отклонение».

Значительное отклонение цены.

Чаще всего значительное отклонение цен выявляется в делах о дроблении бизнеса, в которых налогоплательщики путем манипулирования ценами либо пытаются сохранить право на УСН, либо переместить центр прибыли на «упрощенца»:

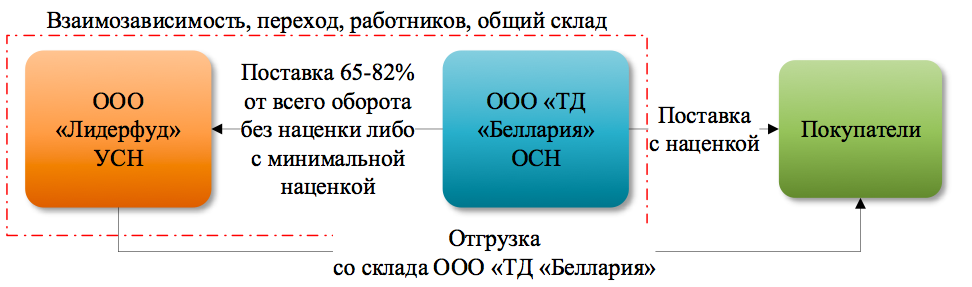

Организация на ОСН поставляла товар взаимозависимому упрощенцу с наценкой 1-2,8% против 17-24% для сторонних покупателей[6].

Или «стоимость услуг по вырубке леса, оказываемых ИП взаимозависимой организацией, значительно ниже (в 4,2 раза) и отличается от стоимости аналогичных услуг, оказываемых взаимозависимой организацией иным лицам»[7].

В одном из определений[8] ВС РФ указал, что «значительное отклонение в договорах купли-продажи объектов цены от рыночного уровня цен ставит под сомнение саму возможность совершения операции по реализации долей на таких условиях, что, с учетом взаимозависимости участников сделки и отсутствия разумных экономических причин к установлению столь заниженной цены, свидетельствует о том, что поведение налогоплательщика имело цель получения налоговой экономии - занижения дохода и сохранения права на применение УСН».

Налогоплательщики допускают и очевидные злоупотребления, например, ИП-бенефициар завысил в 51 разразмер арендной платы за нежилые помещения своей подконтрольной организации[9].

Иногда отклонение скромнее[10]:

Двое супругов передали в аренду своей взаимозависимой организации недвижимость. Налоговики провели оценочную экспертизу, которая установила завышение стоимости аренды более чем в 10 раз. Налогоплательщик провел свою экспертизу, но она тоже установила превышение арендной платы в 10 раз. Более того, арендные платежи организацией начислялись (уменьшая налог на прибыль – метод начисления), но фактически не выплачивались (не увеличивая доход ИП, применяющих УСН – кассовый метод).

При этом суды признали, что у инспекции имелись правовые основания для проверки правильности применения налогоплательщиком цены в сделках аренды недвижимого имущества у взаимозависимых лиц, в том числе посредством проведения экспертизы.

Занижение стоимости при передаче активов.

Занижение стоимости активов позволяет продавцу уменьшить налоговую базу по НДС и налогу на прибыль (УСН), но одновременно не дает получить вычеты по НДС и расходы по налогу на прибыль (УСН) покупателю. Поэтому самая распространённая ситуация – это продажа активов по заниженной стоимости бенефициарному владельцу, для которого низкая стоимость основных средств важнее возможности признать расходы.

Скрыть продажу активов по заниженной стоимости от налоговиков не получится, требуется обоснование. Также будут иметь значение и дейсвтия нового собственника после покупки активов.

ИП купил у двух взаимозависимых организаций бизнес-центр. Заплатил 18,3 млн р. (остаточную стоимость объекта). Кадастровая стоимость составляла 190,5 млн р. После продажи организации-продавцы были ликвидированы: одна организация реорганизовалась путем присоединения к другой, а та, в свою очередь, ликвидировалась через процедуру банкротства (очевидно, контролируемого, чтобы кредиторы не смогли оспорить сделку по продаже актива).

После того, как ИП стал собственником, он обратился в суд с иском о снижении кадастровой стоимости, и на год покупки она была определена судом в размере 190,5 млн р., и не оспаривалась ИП. Именно с этой стоимости он платил налог на имущество, косвенно признавая стоимость рыночной. А в следующем году после покупки, ИП по своей инициативе провел оценку, которая показала стоимость недвижимости в размере больше 200 млн рублей.

Суд указал, что сделка по приобретению недвижимого имущества у взаимозависимых лиц по цене, которая существенно ниже рыночной (кадастровой) стоимости спорного объекта, не обусловлена разумными экономическими причинами.

Интересно, что налоговая инспекция не смогла определить интервал рыночных цен на основе данных по сопоставимым сделкам, поскольку их не было. Но суд поддержал налоговиков: «Правомерность использования сведений о рыночной стоимости, позволяющей сделать вывод не о точной величине, но о размере экономической выгоды, поддержана в Определении Верховного суда Российской Федерации от 22.07.2016 № 305-КП6-4920»[11].

В другом деле[12], суд кассационной инстанции не согласился с налоговиками и нижестоящими судами по вопросу занижения стоимости имущества при реализации организацией своему мажоритарному участнику. Комиссионная экспертиза дважды не смогла определить стоимость активов, в связи с несовпадением мнения экспертов по поставленным вопросам. Тогда суды признали верной выводы экспертизы, проведенной налоговым органом.

Но окружной суд не согласился с таким выборочным определением «правильной» экспертизы и направил дело на новое рассмотрение, попутно отметив, что инспекция правомерно проверила неконтролируемую сделку на соответствие рыночным ценам, так как имеются признаки получения необоснованной налоговой выгоды взаимозависимыми лицами.

Может показаться, что споры касаются только многомиллионных отклонений от рыночной стоимости, но это не так.

В рамках КНП, налоговый орган доначислил обществу-продавцу НДС с кадастровой стоимости объектов недвижимости, проданных взаимозависимому покупателю (1 млн р.). Согласно оценке стоимость недвижимости составила 100 тыс. р., по данным баланса остаточная стоимость – 0 р. Налогоплательщик продал объекты за 10 тыс. р. Суд принял «соломоново» решение, признав рыночной стоимостью оценочную, а не кадастровую или стоимость продажи[13].

Отметим, что во многих спорах первопричиной налогового спора стало не занижение цены как таковое и не отсутствие оценки, а неверное структурирование группы компаний или отдельной сделки. Так передать актив собственнику можно не только через его продажу, но и путем выплаты дивидендов, или действительной стоимости доли, или ликвидации организации, не говоря об экзотических способах (например, с помощью простого или инвестиционного товарищества, или паи в ПИФ).

Эксперты Комплаенс Решения готовы оказать качественную помощь в проведении налогового аудита, структурирования и налогового планирования, в том числе при осуществлении отдельных сделок с имуществом. Записаться на консультацию можно по телефону 8-800-500-21-36 или оставить заявку на почте info@taxprof.pro, а также на нашем сайте.

[1]П. 1 ст.105.3 НК РФ

[2]Иные критерии контролируемых сделок и условия для их признания указаны в ст. 105.14 НК РФ

[3]Письмо ФНС России от 28.10.2021 № СД-4-3/15248@

[4]Определение ВС РФ от 29.03.2018 г. № 303-КГ17-19327

[5]Постановление АС Центрального округа от 22.04.2019 по делу № А36-11906/2017, постановление АС Уральского округа от 28.02.2019 по делу № А34-3771/2018 и др.

[6]Определение ВС от 30.05.2022 г. по делу А12-1688/2021

[7]Определение ВС РФ от 23.05.2022 по делу А71-16296/2020

[8]Определение ВС РФ от 16.09.2021 г. по делу А70-16528/2019

[9]Определение ВС РФ от 31.10.2019 по делу № А24-5155/2018

[10]Постановление АС Поволжского округа от 15.03.2022 по делу А55-4010/2021

[11]Определение ВС РФ от 25.03.2022 г. по делу А70-1135/2021 (похожее дело - Постановление АС Западно-Сибирского округа от 22.12.2021 по делу А 70-1169/2021)

[12]Постановление АС Западно-Сибирского округа от 14.09.2021 по делу А03-5074/2018

[13]Решение АС Ярославской области от 11.02.2020 по делу № А82-10056/2019

#налоговая оптимизация #ндс #налоги #оптимизация налогов #дробление бизнеса #налоговый аудит #аудит #налоговое планирование #налоговые споры #цены