Основные события за первую половину июня (с 1 по 15 июня):

- Ямайка запустила CBDC. Существует банковская группа NBC Financial Group, в которую интегрирован кошелек Lynk, с которой можно запартнериться.

- Amazon присоединяется к разговорам о политике CBDC и компромиссах в дизайне, добавляя ясности политикам и развенчивая пару мифов.

- Atlantic Council публикует исследование CBDC CyberSecurity, которое проясняет, будет ли CBDC инструментом наблюдения.

- Центральные банки начинают продумывать, как вести свою бухгалтерию с введением CBDC.

- Аналитики Bank of International Settlement бросает бомбы на индустрию DeFi, показывая, что децентрализация — это иллюзия, и приводит убедительные аргументы. Похоже, регуляторы теперь разбираются в крипто лучше, чем сами криптобро.

- Регуляторы пристально следят за стейблкоинами и индустрией DeFi после многочисленных сбоев.

- Финансовый сектор понял, что за всей шумихой вокруг DeFI скрывается большой потенциал. Следующей волной инноваций в финансовом/банковском секторе станет интеграция функций DeFi в централизованные системы.

- Web3 и цифровая идентификация - следующий большой рубеж.

- MoneyGram изучает возможность переноса своей платежной инфраструктуры в глобальную сеть Blockchain. PayPal и другие признанные игроки делают шаги.

Отдельное спасибо за аналитику, использованную в этом выпуске: Richard Turrin, John Kiff, Lex Sokolin.

(Если ссылки не доступны, используйте VPN! А вы как думали?)

Содержимое

1. Новости цифровых валют ЦБ (ЦВЦБ/СBDC)

2. DeFi становится мейнстримом

3. Глобальные разработки

4. Критика POW и ETH2 как ‘fix’ для отрасли

5. Обвал рынка криптовалют

6. Регуляторы пристально следят за стейблкоинами после краха Terra

7. Новости регулирования

8. Web3 новости

9. Инновации старых игроков

10. Fun

1. Новости цифровых валют ЦБ (ЦВЦБ/СBDC)

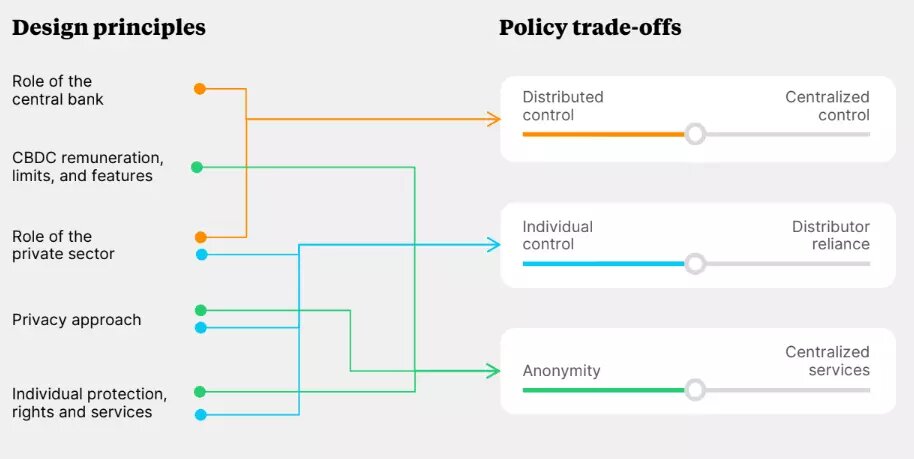

CBDC: согласование целей и дизайна — исследование Amazon Web Services и Oliver Wyman

- Скачать полный отчет с выделением основных моментов (PDF, 2.61MB)

В этом документе AWS и Oliver Wyman прекрасно показывают взаимосвязь между целями политик и дизайном решения.

Реальность такова: у правительств есть политические цели, а у технологий есть ограничения. В этом документе AWS показано, как эти два фактора работают друг на друга или против друг друга, чтобы выделить необходимые компромиссы при проектировании.

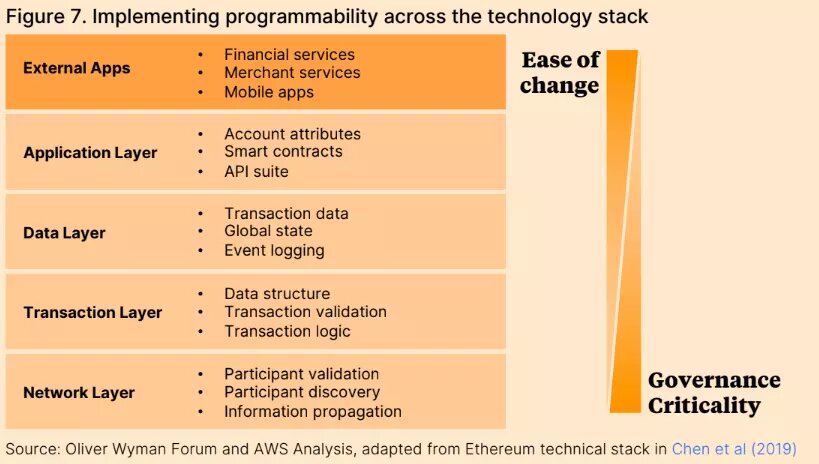

🔴 Программируемость: стр. 31

Вставка на странице 31 отлично показывает, что программируемость — это больше, чем смарт-контракты, и встроена в CBDC на нескольких уровнях.

На рис. 7 показано, как программируемость может быть встроена в CBDC в 5 разных местах технологического стека CBDC.

В верхние три входят:

- Внешние приложения (External Apps): здесь приложения могут иметь ограничения на холдинг CBDC или суммы платежей, как это делают в Китае. Хотя это не программируемость, как многие думают, она имеет решающее значение для функционирования системы и может различаться в зависимости от поставщика кошелька.

- Прикладной уровень (Application Layer): это, пожалуй, проще всего визуализировать, поскольку здесь можно развернуть смарт-контракты, подобные тем, что используются в сети Ethereum.

- Уровень данных (Data Layer): этот уровень, пожалуй, самый мощный и недооцененный. Уровень данных, по сути, позволяет CBDC взаимодействовать со своими данными. Так что, если вы оказываете помощь кому-то в Шэньчжэне и не хотите, чтобы она была потрачена в Шанхае, вы можете использовать слой данных, чтобы ограничить выплаты кошелькам в определенном регионе. Или, поскольку американские сенаторы, похоже, не в курсе, сделать так, чтобы оплата с американского телефона была невозможна!

🔵 Цифровой доллар и евро: рисунок 11, стр. 58

Здесь авторы показывают наиболее распространенные, по их мнению, конфигурации CBDC. Если вы хотите узнать, как будут выглядеть цифровой доллар и евро, см. 2-й столбец под названием «Суверенный и частный» с описанием на странице 60.

В этой конкретной версии CBDC достигаются две важные политические цели:

1) Конфиденциальность пользователей сохраняется.

2) Коммерческие банки сохраняют важную роль в экономике.

Чтобы США или ЕС могли получить CBDC через свои политические системы, необходимо выполнить оба условия. Как мы уже видели в прошлом дайджесте, американское банковское лобби выступило резко против внедрения CBDC.

Недостающий ключ: проблема кибербезопасности и цифровой валюты центрального банка - Atlantic Council

- Скачать полный отчет с выделением основных моментов (PDF, 2.8Mb)

В первом в истории специальном отчете о кибербезопасности CBDC также содержатся важные политические вызовы, которые могут повлиять на цифровой доллар!

Этот отчет Атлантического совета представляет собой два отчета в одном. Первая половина посвящена кибербезопасности, а вторая половина излагает политические соображения, которые США, вероятно, будут учитывать на пути к развитию цифрового доллара.

Находка 3 на странице 4 развенчивает CBDC как миф о «шпионском ПО»:

«Возможно разрабатывать системы, в которых пользователи пользуются разумным уровнем конфиденциальности платежей, а регулирующие органы могут в то же время продвигать другие важные политические цели».

При чтении главы 1 обратите внимание, что шесть вариантов дизайна (стр. 16) для CBDC являются идеализированными. Большинство настоящих CBDC на самом деле представляют собой гибриды этих 6 типов.

В качестве примера возьмем цифровой юань Китая. Транзакции с меньшей стоимостью выполняются исключительно с помощью «защищенного оборудования на клиентском устройстве», в то время как транзакции с высокой стоимостью выполняются с помощью «зашифрованных токенов».

Принципы политики в главе 2:

Принцип 1: Где возможно, используйте существующие системы и правила управления рисками.

Хотя CBDC являются новым явлением, подавляющее большинство действующих законов будут работать нормально. Изменение будет заключаться в добавлении новых участников. Что произойдет, если Walmart станет местом управления кошельком CBDC?

Принцип 2: Конфиденциальность может усилить безопасность.

Это прямое опровержение сторонников анти-CBDC, которые утверждают, что правительство хочет шпионить за вашими данными. На самом деле все наоборот, правительство предпочло бы построить систему, в которой его возможности шпионажа сведены к минимуму.

Правительству не нужны ваши данные KYC! Чем меньше данных он содержит, тем лучше как для безопасности, так и для отслеживания. Цели правительства и людей более совпадают, чем многие думают!

Принцип 3: Тестируйте, тестируйте и еще раз тестируйте.

Многие спрашивают, почему внедрение e-CNY в Китае занимает так много времени! Очень просто, они проверяют все мыслимые варианты использования и настройки. Это кропотливо и будет характерной чертой цифрового доллара и евро.

Принцип 4: Обеспечьте подотчетность.

Итак, когда ваш смарт-контракт сломается, кто заплатит!? Установление ответственности за отказ системы является важным шагом.

Принцип 5: Содействовать функциональной совместимости.

Любой, кто следил за испытаниями e-CNY, знает, что WeChat и Alipay принимают e-CNY. Ожидайте того же с Visa и Mastercard! Хотя компании, выпускающие карты, могут попрощаться с interchange доходом, их роль в нашем будущем CBDC гарантирована.

Принцип 6: Если новое законодательство уместно, сделайте его технологически нейтральным.

Правительство занимается не выбором технологии, а выбором нужного результата.

CBDC используют одну десятимиллионную часть энергии Биткойна!

МВФ показывает, насколько CBDC безвредны для окружающей среды, используя одну десятимиллионную (1/10 000 000) электроэнергии на транзакцию биткойнов и одну сотую электроэнергии кредитных карт.

Интересно, что CBDC, вероятно, будет потреблять меньше электроэнергии, чем кредитные карты. МВФ утверждает, что это частично связано с тем, что компании, выпускающие карты, используют устаревшие legacy системы, а также из-за количества систем, задействованных в каждом считывании карты.

Сенат Ямайки одобрил цифровую валюту центрального банка

Банк Ямайки получил право выпускать CBDC после принятия Сенатом Закона о Банке Ямайки (поправка) 2022 года в Gordon House 3 июня 2022 года.

Lynk выпустит новые функции цифрового кошелька в июне

Ямайский финансовый конгломерат NCB Financial Group (NCBFG) углубляется в бизнес платежных услуг с ожидаемым запуском мобильного кошелька Lynk.

NCB Financial Group, материнская компания разработчика цифрового кошелька Lynk, заявляет, что стремится предоставлять своим пользователям бесплатные транзакции для всех функций, которые она вводит.

Lynk готовится представить своим пользователям четыре новые функции к концу июня.

Развертывание Lynk приближается ко времени, когда Банк Ямайки будет реализовывать пилотную программу для своей цифровой валюты центрального банка (CBDC). Пилотный проект должен быть запущен к сентябрю, и NCB Jamaica станет первым финансовым учреждением, которое будет привлечено Банком Ямайки для тестирования этой новой системы.

NCB Website:

Посмотрите как работает Lynk:

https://www.youtube.com/watch?v=bOtEt7m1agg

Jam-DEX CBDC:

https://www.youtube.com/watch?v=AWy-rVDCFkc

Уганда берет уроки CBDC у Нигерии

Делегация Банка Уганды (BOU) отправилась в «тур по обмену опытом» по проекту электронной валюты Центрального банка Нигерии (CBDC) e-Naira. BoU объявил о своем намерении изучить CBDC ранее в 2022 году, при этом ключевые вопросы вращались вокруг обоснования, например, «какие проблемы CBDC поможет решить».

Однако цифровой разрыв угрожает массовому внедрению eNaira

Согласно недавнему опросу Ventures Africa, только 4% нигерийских респондентов использовали eNaira, а 64% даже не слышали о ней. Розничные торговцы и торговцы испытали то же самое. Кроме того, только 30% опрошенных продавцов и трейдеров слышали об eNaira, и никто ей не пользовался. Одним из факторов, способствующих этому, может быть цифровое неравенство Нигерии. По данным Альянса за доступный Интернет, только 12% нигерийцев имеют доступ к скорости Интернета, подобной 4G, или возможность ежедневного использования Интернета. Хотя CBN заявил, что нигерийцы, не имеющие доступа к Интернету со смартфона, смогут совершать транзакции в eNaira с помощью обычных кнопочных телефонов, тем не менее смартфон приложения были преобладающей формой проведения транзакций.

CBN запустит USSD-коды для продвижения eNaira

Сообщается, что Центральный банк Нигерии планирует ввести коды неструктурированных дополнительных служебных данных (USSD) в свою платформу цифровой валюты центрального банка (CBDC) eNaira, чтобы люди без смартфонов, но с базовыми функциональными телефонами и доступом к мобильным данным могли по-прежнему совершать транзакции.

Банк Таиланда отложил пилотный проект CBDC

Банк Таиланда (BoT) работает над розничной цифровой валютой центрального банка (CBDC), первоначальный шестимесячный пилотный проект запланирован на второй квартал 2022 года, но он был перенесен на четвертый квартал этого года, чтобы сделать уверен, что центральный банк понимает это правильно. С точки зрения обоснования, BoT считает, что CBDC предлагают больше возможностей для участия и инноваций частного сектора по сравнению с существующей системой быстрых платежей. Например, программируемость не может быть построена на системе быстрых платежей.

Старые псы, новые уловки: адаптация бухгалтерских книг центральных банков к миру цифровых валют

Эндрю Хаузер из Банка Англии утверждает, что CBDC может оказать большое влияние на размер, состав и профиль рисков балансов центрального банка; для механизма передачи денежно-кредитной политики и для денежно-кредитного контроля. Он утверждает, что необходимо понимать эти воздействия и учитывать их при разработке CBDC и операционных инструментов центрального банка.

Получит ли Великобритания собственную цифровую валюту?

Банк Англии опубликовал новый информационный материал о цифровых валютах центральных банков (CBDC) и о том, как Великобритания потенциально может внедрить их в течение этого десятилетия.

В статье подтверждается, что в любом случае Банк Англии продолжит выпуск наличных денег, сохраняя за людьми выбор способа осуществления платежей.

«Чтобы идти в ногу с этими меняющимися временами», Банк Англии подтвердил, что они тщательно обдумывают преимущества и риски CBDC в Великобритании. Они ссылаются на страны, которые уже изучают возможность выпуска CBDC, включая США, Китай и ЕС.

Банк Англии отметил несколько ключевых преимуществ британской CBDC, в том числе более быстрые и эффективные платежи, продвижение инноваций и конкуренции, предоставление людям более широкого выбора способов оплаты, расширение доступа к финансовым услугам и повышение устойчивости к банковским сбоям.

Они также поделились некоторыми рисками, связанными с выпуском британской CBDC, включая его влияние на роль банков и деятельность по кредитованию домашних хозяйств и предприятий, усилия Банка Англии по поддержанию низкого уровня инфляции и конфиденциальности пользователей.

В статье также простыми словами объясняется ключевое различие между CBDC и существующими формами частных криптовалютных активов, приводя примеры Bitcoin, Ethereum и XRP, а также стейблкоинов, таких как USD Coin и Tether.

Статья заканчивается повторным подтверждением того, что выпуск британской CBDC, вероятно, произойдет во второй половине этого десятилетия, в то же время ссылаясь на работу Казначейства Ее Величества и Банка Англии по исследованию цифровой валюты Центрального банка Великобритании.

Цифровой юань покончил с «Вертолетными деньгами»

Первое использование цифрового юаня в целях экономического стимулирования в Шэньчжэне и Сюнъане показывает, насколько полезным может быть CBDC!

Так как же правительству раздать деньги? CBDC меняют то, как правительство предоставляет стимулы. В этом случае, хотя сумма стимулов в Шэньчжэне может показаться небольшой, 30 миллионов юаней (4,5 миллиона долларов) и 50 миллионов в Сюнъане, она очень эффективна и адресна!

1 Первое, что нужно понять, это то, что здесь есть нечто большее, чем кажется на первый взгляд, потому что подарки привязаны к электронной коммерции. Это не деньги, которые можно сэкономить, вместо этого их нужно потратить, и покупателям предлагается скидка, чтобы помочь им снова потреблять.

2 Существует также эффект мультипликатора, заключающийся в том, что на каждые отданные 100 юаней на платформе фактически тратится еще 500 юаней. Люди не просто покупают сумму подарка, а тратят гораздо больше! Сколько стоит множитель???

3 Множитель 5X делает применение CBDC очень интересным! Правительство получает хорошую сделку на свои 4,5 миллиона долларов! Из предыдущего розыгрыша в 2020 году: главный экономист Hang Seng Bank (Китай): «Предварительный расчет предполагает, что эта программа стоимостью 10 миллионов юаней создаст общий спрос не менее чем на 50 миллионов юаней».

4 В качестве сравнения подумайте о традиционных стимулах, которые могут быть перенаправлены на сбережения (или криптовалюты) и не имеют гарантии цикличности в экономике. Кроме того, отправка чеков сопряжена с высокими административными расходами. Правительству приходится тратить больше, и у него нет гарантии, что деньги что-то стимулируют! Подумайте о 5 триллионах долларов США, потраченных на стимулирование коронавируса!

5 Экономист в статье подчёркивает: «Раньше, когда государство выдавало субсидии, могли быть определённые препятствия, прежде чем деньги дойдут до получателей. «С e-CNY деньги попадают прямо к вам в руки».

Денежная раздача работала так: (China Daily)

«Потребители в Шэньчжэне могут войти в приложение Meituan и зарегистрироваться для участия в розыгрыше, который начнется в 10:00 30 мая, а победители получат e-CNY, чтобы потратить их на более чем 15 000 оффлайновых пилотных продавцов e-CNY и на платформу Meituan. Сумма выданных денег не сообщается».

Это наличные деньги, которые немедленно поступят в систему, помогая всему сектору розничной торговли, который сильно пострадал. Если мы думаем с точки зрения множителя или 5-кратного увеличения расходов над подаренной суммой, мы видим влияние продаж примерно на 23 миллиона долларов.

Блокировка обошлась Китаю во многие миллиарды, и эта раздача не будет иметь большого эффекта, но тем не менее она дает нам четкий сигнал о том, насколько эффективными могут быть CBDC.

Банк Ганы тестирует интеграцию CBDC с поставщиками мобильных денег

Сообщается, что Центральный банк Ганы (BoG) предоставил клиентам Vodafone Cash и CalBank возможность протестировать онлайн-версию своей цифровой валюты центрального банка (CBDC) eCedi. BoG создал онлайн- и офлайн-кошельки для eCedi, но развернул онлайн-пилот только в столице города, Аккре и Таркве. Между тем, управляющий BoG сообщил, что использование и внедрение автономной версии eCedi все еще находится на стадии пилотного тестирования в небольшом городке Сефви Асафо в западно-северном регионе.

Решение о цифровом долларе: необходимые шаги для Канады

Центр инноваций в области международного управления (CIGI) опубликовал отчет конференции, основанный на семинаре в апреле 2022 года, в котором приняли участие канадские и международные эксперты. Обсуждение было сосредоточено на международном фоне и том, чему можно научиться у мировых лидеров CBDC, чтобы определить следующие шаги для Канады и оценить правовые и нормативные изменения, необходимые для поддержки канадской CBDC.

Розничная CBDC и реализация денежно-кредитной политики США: стилизованный анализ баланса

В документе Федерального резерва исследуется, как розничная цифровая валюта центрального банка (CBDC) может повлиять на балансы Федерального резерва, коммерческих банков и домашних хозяйств США. Затем рассматривается, как эти изменения в балансе могут повлиять на реализацию денежно-кредитной политики. Было показано, что потенциальные эффекты сильно зависят от начальных условий баланса ФРС. Были рассмотрены сценарии, при которых цифровой доллар должен был быть широко принят как для платежей, так и средства сбережения, и в этом случае ФРС необходимо было бы держать больше казначейских облигаций на постоянно большем балансе. Более того, анализ демонстрирует, как ФРС может использовать свои существующие инструменты для управления влиянием розничных CBDC на реализацию денежно-кредитной политики.

Первые шаги к цифровой валюте центрального банка со стороны Центрального банка Бразилии

В этой записке Центрального банка Бразилии (BCB) обсуждается разработка цифровой валюты центрального банка (CBDC). Основная цель — предоставить предпринимателям безопасную и надежную среду для инноваций за счет использования программируемых технологий, таких как программируемые деньги и смарт-контракты. В контексте современной платежной системы, уже доступной населению Бразилии, полноценная CBDC должна обеспечивать новые функции, помимо тех, которые предоставляет механизм мгновенных платежей. Поэтому инновационный инструмент, для которого BCB видит наибольший потенциал, — это разработка платформы для смарт-платежей.

Документ BIS также показал, что монетарные власти будут иметь больший контроль над деньгами населения после развертывания своей CBDC. С помощью так называемого Real Digital центральный банк сможет остановить массовое изъятие денег из банков и наложить другие ограничения на доступ граждан к деньгам.

Внедрение цифровой валюты в Бразилии перенесено на 2024 год

Сообщается, что Banco Central do Brasil переносит пилотную работу по цифровой валюте центрального банка (CBDC) с конца 2022 года на 2023 год. Это связано с забастовкой рабочих в центральном банке, требующих повышение заработной платы, которая повлияла на первоначальный график.

Есть ли веские причины рассмотреть цифровую валюту центрального банка для США?

В статье Федерального резервного банка Ричмонда США рассматриваются альтернативные аргументы в пользу рассмотрения CBDC для США. В ней указывается, что введение CBDC вряд ли существенно улучшит текущую денежную и платежную систему США. Более веская причина для рассмотрения CBDC — подготовить систему США к будущим угрозам, особенно тем, которые связаны с ростом частных и иностранных цифровых валют. Таким образом, у США нет срочной необходимости выпускать CBDC, но США необходимо изучить технологию CBDC сейчас для потенциального использования в будущем.

Цифроментальность 2022 – Страх и предпочтение цифровой валюте

В этом опросе 3000 человек, проведенном The Economist, мы получаем статистику опроса как по криптовалюте, так и по CBDC, которая показывает, как люди уже ожидают перехода.

Вот актуальная статистика по CBDC как для населения в целом, так по руководителям:

🔵 Почти четверо из десяти потребителей ожидают, что их правительства или центральные банки запустят цифровую валюту центрального банка (CBDC) в ближайшие три года.

🔵 CBDC теперь предпочитают 14% людей, что значительно больше, чем 4% в 2021 году.

🔵 47% ожидают, что их страна станет безналичной в ближайшие 3-5 лет.

🔵 CBDC по-прежнему мешают отсутствие образования (27%), техническая грамотность (27%), а также неравный доступ (27%), последнее значение которого возросло в годовом исчислении (20%).

Теперь среди руководителей, которые, вероятно, лучше осведомлены о CBDC, статистика еще более ошеломляющая:

🔴 Руководители все чаще считают, что CBDC, вероятно, заменят физическую валюту в их стране: почти две трети (65%) говорят, что это произойдет по сравнению с примерно половиной (56%) в прошлом году.

🔴 70% сейчас говорят, что это произойдет в течение десяти лет, по сравнению с шестью из десяти (58%) год назад.

🔴 93% теперь говорят, что согласны с тем, что выпуск CBDC необходим для создания функционирующего рынка для новых финансовых инструментов, таких как цифровые облигации или другие формы цифровых активов, по сравнению с восемью из десяти (78%) год назад.

🔴 82% говорят, что создание CBDC повысит общий спрос на другие формы цифровых валют и активов, не поддерживаемых государством.

2. DeFi становится мейнстримом

MAS сотрудничает с отраслью для пилотного использования цифровых активов

Это большое событие! Финансовая индустрия сейчас собирается перерабатывать и интегрировать в себя лучшие изобретения DeFi. DeFi становится мейнстримом и потеряет свою репутацию «дикого запада» благодаря сингапурской MAS и «Project Guardian».

Денежно-кредитное управление Сингапура (MAS) сотрудничает с DBS, JP Morgan и Marketnode, чтобы вывести DeFi из сферы криптовалюты в торговлю ценными бумагами.

Обратите внимание, что Сингапур не является поклонником криптовалюты, учитывая, что в конце 2021 года он изгнал ряд криптовалютных бирж. Кроме того, он неоднократно предостерегал граждан от покупки криптовалюты.

Тем не менее, MAS блестяще понимает, что технология DeFi имеет большие перспективы, несмотря на сбои из-за плохой реализации в криптомире.

MAS дает понять, что DeFi «крипто-братаны» здесь не рады:

🔵 «Создайте доверенную среду для выполнения протоколов DeFi через…. регулируемые финансовые учреждения, которые проверяют, проверяют и выдают поддающиеся проверке учетные данные лицам, желающим участвовать в протоколах DeFi».

🔵 «Изучите введение регуляторных мер безопасности и контроля в протоколы DeFi для снижения риска манипулирования рынком и операционного риска».

🔵 «Project Guardian будет служить для информирования рынков политики о регуляторных ограничениях, необходимых для использования преимуществ DeFi при одновременном снижении его рисков».

🔵 MAS продолжает приветствовать ответственные инновационные инициативы в области цифровых активов со стороны отрасли.

«Регулирование» появляется в каждом утверждении, кроме последнего, где используется слово «ответственный». Достаточно ясно?

Первым проектом будет токенизация облигаций, которая будет тесно связана с работой, уже проделанной Гонконгской биржей в прошлом году.

Цель ясна: уменьшить бремя передачи ценных бумаг, получить доступ к новым источникам ликвидности и сделать рынки более эффективными.

TradFi, использующий технологию DeFi, несомненно, заставит поклонников криптографии съежиться. Они будут ненавидеть это так же, как ненавидят CBDC, использующие «их» технологии.

Так это DeFi? Нет, не совсем, это гибридная система с централизованным доступом, работающая на децентрализованном Ethereum.

Это серьезный бизнес для Сингапура, который также имеет одну из первых в мире бирж CBDC с «Project Dunbar». В Гонконге есть другая биржа.

BIS: кредитование DeFi: посредничество без информации?

Банк международных расчетов (BIS) опровергает заявления DeFi о демократизации финансов. В документе BIS рассматриваются кредитные платформы децентрализованного финансирования (DeFi), и делается вывод о том, что их текущие институциональные особенности в основном способствуют спекуляции криптоактивами, а не кредитованию реальной экономики. Из-за анонимности заемщиков широко распространено чрезмерное обеспечение, что порождает процикличность. Зависимость от залога также ограничивает доступ к кредитам для заемщиков, которые уже богаты активами, что сводит на нет преимущества финансовой доступности. В документе делается вывод о том, что для того, чтобы кредитование DeFi проникло в реальную экономику, ему необходимо токенизировать реальные активы и меньше полагаться на залог, развивая свою способность собирать информацию о заемщиках; как таковая, система, вероятно, будет тяготеть к большей централизации.

Запуск режима пилотирования DLT: ЕС готовится к завтрашнему рынку цифровых ценных бумаг

Регламент 2022/858 Европейского парламента и Совета о пилотном режиме для рыночных инфраструктур на основе технологии распределенного реестра (DLT) был опубликован в Официальном журнале Европейского Союза. Ожидается, что токенизация откроет возможности для повышения эффективности торговых и пост-торговых процессов, но законодательство ЕС о финансовых услугах не было разработано с учетом таких технологий и криптоактивов и содержит положения, которые могут ограничить использование технологии блокчейн. По этим причинам вводится пилотный режим распределенного реестра, чтобы позволить такой технологии процветать, одновременно учитывая потенциальные риски.

UnionBank в Филиппин привлек 11 миллиардов песо в виде первых цифровых облигаций

UnionBank Филиппин привлек 11 миллиардов филиппинских песо в рамках своего первого размещения цифровых облигаций в песо — первого в своем роде в стране. 1,5-летние облигации с фиксированной годовой ставкой 3,25% были выпущены через цифровой реестр/репозиторий Филиппинской депозитарно-трастовой корпорации (PDTC) с использованием инфраструктуры на базе блокчейна STACS. Новая цифровая инфраструктура была совместима с традиционной торговой и клиринговой инфраструктурой рынка фиксированного дохода Philippine Dealing & Exchange Corp (PDEx).

Центральноафриканская Республика объявляет о плане токенизации полезных ископаемых страны

Правительство Центральноафриканской Республики определило токенизацию своих природных ресурсов в качестве следующего шага в своих усилиях по оцифровке. Не имеющая выхода к морю африканская нация стала первой на континенте, принявшей биткойн в качестве законного платежного средства в апреле.

3. Глобальные разработки

Российская государственная компания создает замену SWIFT на основе блокчейна

Ростех, государственный оборонный конгломерат со штаб-квартирой в Москве, объявил о разработке блокчейн-платформы, которую можно использовать для международных расчетов. Названный промышленным блокчейном CELLS, он является предполагаемой заменой в России системы обмена сообщениями Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Платформа позволит осуществлять расчеты в национальных валютах и позволит России обходить все международные санкции.

Китайская Ant Group запускает цифровой банк ANEXT в Сингапуре

«ANEXT Bank» AntGroup, полностью цифровой оптовый банк, запускается в Сингапуре и выигрывает ряд первых призов, поскольку Ant/Alibaba, управляемый миллиардером Джеком Ма, продолжают свою тихую международную экспансию.

- Первый китайский частный банк выходит за границу

- Первый китайский цифровой банк за рубежом

- Первый цифровой оптовый банк в Сингапуре

ANEXT — это оптовый банк, специализирующийся на корпоративных клиентах микро-, малого и среднего размера (МСП), и у него НЕТ розничных счетов. Он также полностью цифровой.

Этот шаг знаменует собой один из крупнейших зарубежных толчков Ant с тех пор, как его первичное публичное размещение акций (IPO) на сумму 37 миллиардов долларов было сорвано китайскими регулирующими органами в конце 2020 года.

США исследуют Binance по поводу токена, который сейчас является пятым по величине в мире

SEC расследует, был ли BNB ценной бумагой при продаже в 2017 году.

По словам людей, знакомых с этим вопросом, регулирующие органы США расследуют вопрос о том, нарушила ли Binance Holdings Ltd. правила ценных бумаг, продав цифровые токены, как раз в тот момент, когда криптовалютная биржа только начинала свою работу пять лет назад.

Проверка Комиссии по ценным бумагам и биржам касается происхождения компании и ее токена BNB, который в настоящее время является пятым по величине в мире. Следователи выясняют, было ли первичное размещение монет в 2017 году равносильно продаже ценной бумаги, которая должна была быть зарегистрирована в агентстве, заявили люди, которым предоставили анонимность для обсуждения конфиденциального расследования.

4. Критика POW и ETH2 как ‘fix’ для отрасли

BIS: Масштабируемость блокчейна и фрагментация криптовалюты

- Скачать полный отчет с выделением основных моментов (PDF, 0.6MB)

BIS сбрасывает еще одну бомбу на криптовалюту. В документе BIS объясняется, что блокчейны без необходимости в разрешениях, permissionless blockchains, (PB) обнажают недостатки в масштабировании криптографии, которые не имеют исправления.

Упрощенная версия, но начнем:

1. Сетевые эффекты хороши. «Сетевые эффекты» означают, что чем больше людей используют платежную систему, тем она либо становится дешевле, либо привлекает больше пользователей за счет полезности. Посмотрите на WeChat или Alipay в качестве примеров, чем больше вы их используете, тем лучше. PB не может использовать сетевые эффекты. Почему?

2. PB должен платить валидаторам: чтобы «валидаторы», люди, которые предоставляют компьютеры, получали компенсацию за свою работу, количество транзакций в блоке фиксировано, чтобы обеспечить минимальную комиссию валидатору.

Это убивает сетевые эффекты. Когда сетевой спрос высок, валидаторы не могут снижать цену и обрабатывать больше. Вместо этого с ограничением скорости сети (15 TPS) цена повышается! Вам нужно платить больше, чтобы получить доступ к загруженной сети, потому что места не хватает.

В сети Ethereum дополнительные сборы называются «сборами за газ» и по иронии судьбы создают спрос на конкурирующие сети PB. Почему это?

3. Фрагментация: когда плата за газ становится слишком высокой, запускается другая сеть и крадет бизнес на основе цены. Ценовая конкуренция, по крайней мере частично, является причиной того, что у нас так много разных версий Ethereum.

Фрагментация означает, что криптовалюта может распространяться по нескольким сетям, и вы не можете потратить ее в другой сети без посторонней помощи. Точно так же, как деньги на WeChat нельзя потратить на Alipay, ваши деньги застряли. Тогда что?

4. Наведение мостов: Поскольку нет двух одинаковых блокчейнов, они не связаны друг с другом, то есть они не «функционально совместимы». Чтобы соединить их, решение состоит в том, чтобы построить мосты между блокчейнами. Еще не запутались?

Блокчейн-мосты часто разрабатываются неквалифицированными компаниями DeFi и могут быть взломаны! Настолько, что в прошлом году из мостов было украдено 1 миллиард долларов!

5. Layer 2 спешит на помощь: Но мосты — не единственный путь! Мы также можем использовать решения «Уровня 2», которые находятся выше Ethereum или Биткойн, чтобы ускорить их. Проблема в том, что это централизованные базы данных! Но вы сказали, что криптовалюта децентрализована?

6. Эфириум 2 грядет! Да, Eth2 основан на Proof of Stake и решит некоторые проблемы с масштабированием. Его пропускная способность повысит скорость сети с 15 TPS до 150K!

Это правда, но у нас все еще есть десятки «фрагментированных» сетей PB с невероятно медленным управлением группами и криминальными мостами DeFi. Это кажется вам масштабируемым?

BIS не боится гнева поклонников криптографии и PB и сбрасывает эту бомбу:

«Фрагментация означает, что криптовалюта не может выполнять социальную роль денег».

Управляющая фондом Сороса Доун Фитцпатрик говорит, что Ethereum обгонит Bitcoin по популярности

Как глава семейного офиса Джорджа Сороса, которая начала свою деятельность как хедж-фонд в 1970 году, Фитцпатрик контролирует около 28 миллиардов долларов. Большая часть этих денег является частью фондов 91-летнего миллиардера «Открытое общество», которые финансируют, в том числе, права человека, правосудие и прогрессивную политику.

Фитцпатрик заявила, что цифровые активы постепенно становятся мейнстримом, а также считает, что после перехода на PoS Ethereum станет более востребованным, чем Биткоин.

Тестовая сеть Ethereum Ropsten завершила слияние

Тестовая сеть Ropsten (тестовая сеть) успешно объединила свой уровень выполнения proof-of-work с цепочкой консенсуса proof-of-stake Beacon Chain — процесс, идентичный тому, который будет проходить в основной сети Ethereum всего через несколько месяцев (если все пройдет хорошо).

Слияние — долгожданная веха на пути Ethereum к новому механизму консенсуса Proof-of-Stake (PoS). В настоящее время Ethereum зависит от доказательства работы (PoW), когда майнеры тратят энергию на обнаружение новых блоков и добавление их в блокчейн, зарабатывая вновь выпущенный эфир (ETH) и часть комиссий за транзакции и чаевые. Как только Ethereum перейдет с PoW на PoS, валидаторы, которые поставили необходимые 32 ETH, возьмут на себя роль добавления новых блоков в блокчейн.

В настоящее время Beacon Chain работает параллельно с текущей цепочкой PoW. Beacon Chain — это координационная цепочка PoS, в которой уже есть валидаторы, создающие и проверяющие новые блоки в тандеме с цепочкой выполнения PoW. Как только цепочка PoS будет надлежащим образом протестирована и защищена, две цепочки объединятся, и Ethereum продолжит работу в качестве блокчейна PoS.

Сложность такого изменения кода Ethereum требует проведения нескольких тестов в разных тестовых сетях. Слияние Ropsten — это первый тест такого рода, и его результаты помогут разработчикам проинформировать о будущих шагах по мере их перехода к реальному слиянию в основной сети.

Ожидается, что в ближайшие месяцы произойдут другие слияния тестовых сетей на Goerli и Seoplia.

5. Обвал рынка криптовалют

Капитализация рынка криптовалют падает ниже 1 триллиона долларов, поскольку Bitcoin падает на 65% по сравнению с историческим максимумом. Настроения инвесторов теперь «крайний страх»

Криптовалютный рынок в целом начал падать после того, как Бюро статистики труда США в пятницу утром опубликовало ежемесячные данные об инфляции из индекса потребительских цен (ИПЦ), показавшие рост на 8,6% в годовом исчислении в мае. Это было выше, чем консенсус-прогноз Уолл-стрит, и установило новый пик наступающей эры высокой инфляции в 2020-х годах (предыдущий пик составлял 8,5%).

Согласно Индексу страха и жадности криптовалюты, настроения инвесторов в настоящее время являются «крайним страхом», поскольку платформа кредитования криптовалюты Celsius в воскресенье приостановила все снятие средств, свопы и переводы между счетами. Токен Celsius, CEL, упал на 50% после новостей.

Памятка сообществу Celsius

«Celsius Network, платформа крипто-кредитования, «из-за экстремальных рыночных условий» прекращает снятие средств, обмен и переводы между счетами, клиенты будут получать только свои проценты».

Неплатежеспособность Celsius (CEL) может привести к волне ликвидации

Цена ETH резко упала по двум причинам: (1) негативный макроэкономический сюрприз в виде повышения на 75 базисных пунктов в связи с продолжающейся инфляцией и (2) очень яркое сокращение доли заемных средств, которое сейчас достигает Цельсия, потенциально микростратегии и большого количества DeFi.

Остальные криптовалюты тоже пострадали — BlockFi, Crypto.com, Coinbase, Gemini — все они нацелены на сокращение персонала и сокращение расходов. Рынок и его макроэкономика движут всем этим. Цельсий — это всего лишь симптом отката, которое происходит в каждом цикле. Что они на самом деле делали?

Celsius собирал депозиты с клиентов в виде криптовалюты и обещал распределять между ними проценты по этим депозитам. Обратите внимание, что это описание имитирует банковский счет с процентной ставкой, но на самом деле управляется гораздо больше как заемный фонд с фиксированным доходом, где активы клиентов не были гарантированы и могли понести убытки в основной сумме. В какой-то момент компания стоила 3 миллиарда долларов и, как сообщается, имела около 30 миллиардов долларов в AUM. Но сейчас пошла ситуация с “бегством вкладчиков”, и Celsius закрыл все изъятия, потому что они не могут вернуть деньги вкладчикам. Почему?

Послужной список ошибок: (1) серия взломов, потерявшая более 50 миллионов долларов, (2) снижение настроений на криптовалютном рынке, когда пользователи искали наличные, и (3) более 500 миллионов долларов клиентских депозитов, удерживаемых Celsius в LUNA / UST, которые потерпели крах до нуля. 50 000 ETH погашались еженедельно, так что, по оценкам, у них оставалось 5 недель до исчерпания ликвидного ETH. Конечно, теперь они не смогут исчерпать ETH, раз приостановили снятие средств. Ржунимагу?!

Частично проблема заключается в том, что большая часть их ETH либо размещена в цепочке маяков (beacon chain), либо была продана за stETH, производный инструмент LIDO, который можно обменять на ETH в цепочке маяков, но этот выкуп вряд ли будет ликвидным в течение некоторого времени. Кроме того, их текущая позиция в 450 000 stETH настолько велика на рынке, что практически неликвидна. Дисбаланс пула ликвидности Curve stETH-ETH — в пуле Curve осталось всего 120 тыс. ETH — означает, что большая распродажа stETH за ETH будет означать еще меньшую ценность для вкладчиков. Celsius необходимо продать другие активы, чтобы покрыть дефицит, 400 миллионов долларов в оболочке BTC и 7 миллионов долларов $LINK являются их другими крупными активами. У компании также теперь есть огромная цель на лбу с точки зрения регулятора.

Тем не менее, все это можно просто обобщить словами «deleveraging» (сокращения доли заемных средств) и «управление рисками». Цены с кредитным плечом падают так же быстро, как и росли.

SEC расследует взрыв стейблкоина UST — Bloomberg

MicroStrategy лидирует в распродаже крипто-акций по мере падения биткойнов

Binance разъясняет, что вызвало более ранние проблемы с выводом биткойнов

6. Регуляторы пристально следят за стейблкоинами после краха Terra

Правительство Южной Кореи сформирует комитет по цифровым активам в ответ на крах Terra: отчет

Япония принимает знаковый законопроект о стейблкоинах для защиты инвесторов: отчет

Великобритания: Управление банкротством систем системных цифровых расчетных активов (включая стейблкоины)

Правительство Великобритании предлагает внести поправки в свой специальный режим управления инфраструктурой финансового рынка, чтобы поставить криптоактивы под юрисдикцию Банка Англии, предоставив учреждению бразды правления в случае краха стабильной монеты. Одна из предложенных поправок включает в себя расширение правового определения «платежной системы», включив в него криптоактивы, предоставляя центральному банку регулирующие полномочия в соответствии с частью 5 Закона о банковской деятельности 2009 года. Правительство пояснило, что центральный банк будет вмешиваться только во время «системных» коллапсов, которые оно определяет как любые «недостатки в конструкции [системы] или сбои в ее работе, которые могут угрожать стабильности финансовой системы Великобритании или иметь серьезные последствия для бизнеса или другие интересы».

Правительство Великобритании предлагает меры безопасности для стейблкоина после краха Terra

Tether осуждает ложные слухи о принадлежащих ей коммерческих бумагах

Tether опроверг слухи о том, что коммерческие бумаги, хранящиеся в качестве резервов стейблкоинов USDT, на 85% состоят из бумаг, обеспеченных (в основном шаткими) китайскими или азиатскими фирмами. Согласно последнему отчету об аттестации, коммерческие бумаги составляли около 25% поддержки USDT, и Tether постепенно переключает бумаги с погашением на краткосрочные ценные бумаги Казначейства США. Кроме того, позиция Tether в Celsius была ликвидирована без каких-либо убытков для Tether, и в настоящее время Tether не имеет никакого отношения к Celsius, за исключением небольшой инвестиции, сделанной из капитала Tether в компанию.

7. Новости регулирования

Стали известны подробности готовящегося законопроекта о криптовалюте от сенатора США Синтии Ламмис

Основные тезисы:

— Усиление требований соответствия для криптобирж, внесение поправок в процедуру банкротства криптобирж, чтобы клиенты могли получить компенсацию

— Требовать от всех эмитентов стейблкоинов, криптобирж и DAO регистрации официальных представительств в США

— Перевести большую часть крипторынка под надзор Комиссии по торговле товарными фьючерсами (CFTC)

— Разрешить депозитариям (профессиональным участникам рынка ценных бумаг) выпускать стейблкоины

Криптовалютные банковские правила, которые должны быть изданы в этом году от Базельского комитета

Сенат Нью-Йорка проголосовал за мораторий на добычу биткойнов

Германия выпускает руководство по крипто-ценным бумагам, поскольку крайний срок приближается

Штрафы и тюремные сроки раскрыты для людей, занимающихся нелицензионными криптоплатежами или виртуальными валютами

Швейцарское подразделение компании Copper получило разрешение на вступление в саморегулируемый орган VQF

Криптовалютные банковские правила, которые должны быть изданы в этом году от Базельского комитета

Сенат Нью-Йорка проголосовал за мораторий на добычу биткойнов

Германия выпускает руководство по крипто-ценным бумагам, поскольку крайний срок приближается

Штрафы и тюремные сроки раскрыты для людей, занимающихся нелицензионными криптоплатежами или виртуальными валютами - Arabian Business

Дума одобрила в I чтении запрет использовать цифровые финактивы как средство платежа в РФ

"Запрещается передавать или принимать цифровые финансовые активы в качестве встречного предоставления за передаваемые товары, выполняемые работы, оказываемые услуги, а также иного способа, позволяющего предполагать оплату цифровым финансовым активом товаров (работ, услуг)", - говорится в законопроекте.

8. Web3 новости

Юридические обертки и DAO

В этом документе представлен обзор и объяснение юридических оберток, доступных децентрализованным автономным организациям (ДАО) в правовом контексте США. В нем показано, как качественные характеристики DAO не предвидены юридическими оболочками, смоделированные по образцу корпораций, некоммерческих организаций и партнерств 20-го века. Затем в нем рассматривается широкий спектр оберток, доступных для DAO, и подчеркивается, как продуманная юридическая инженерия может помочь смягчить трения, возникающие при попытке обернуть установленные юридические формы вокруг DAO и операций DAO. Чтобы продемонстрировать, в официальном документе рассматриваются различные сценарии фактов, охватывающие протокол, средства массовой информации, сборщики, социальные и благотворительные DAO, чтобы проиллюстрировать, как можно использовать обертки для защиты участников DAO от неограниченной ответственности, оптимизации налогового режима, участия в договорных оффчейн транзакциях и обеспечить соблюдение основных нормативных требований.

Джек Дорси строит «Web5» на биткойнах

Джек Дорси анонсировал «Web5», децентрализованную веб-платформу, построенную на блокчейне Биткойн.

Дочерняя компания Blockchain TBD объявила о планах по созданию новой децентрализованной сети, основанной на биткойнах (BTC), подчеркнув уверенность основателя Джека Дорси в том, что крупнейшая сеть блокчейнов сыграет важную роль в эволюции Интернета.

Новый проект под названием «Web5» представляет собой последнее начинание, ориентированное на биткойны, которое Дорси преследовал после ухода с поста генерального директора Twitter в ноябре 2021 года.

В то время как Web3 включает в себя технологию блокчейна и токенизацию для децентрализации Интернета, Web5 рассматривается как система, основанная на идентификации, которая использует только один блокчейн: Биткойн.

Пользователь Twitter Namcios разбил концепцию Web5 в серии твитов, в которых описывалось несколько программных компонентов, работающих вместе для улучшения взаимодействия с пользователем и обеспечения децентрализованного управления идентификацией.

«Web5» будет состоять из программных компонентов и служб, таких как децентрализованные идентификаторы (DID), децентрализованный веб-узел (DWN), служба самоидентификации (SSIS) и комплект для разработки программного обеспечения для самоидентификации (ssi-sdk). Эти компоненты позволяют разработчикам сосредоточиться на создании пользовательских интерфейсов, обеспечивая при этом децентрализованную идентификацию и хранение данных в приложениях.

Binance привлекает фонд в размере 500 миллионов долларов для инвестиций в «Web3», поскольку криптовалюта переходит на медвежий рынок

Китайская блокчейн-платформа ChainMaker заявляет, что у нее есть новая технология для защиты от квантовых атак

- Что такое квантовая угроза

Криптовалюта, основанная на физике, передает энергию (а не только информацию) через блокчейн | Ливерморская национальная лаборатория Лоуренса

- Круто!

Circle соглашается купить платформу криптоинфраструктуры CYBAVO

9. Инновации старых игроков

MoneyGram запускает новаторский глобальный сервис Crypto-to-Cash в сети Stellar

MoneyGram запустила свой платежный канал на основе стейблкоинов, предоставив пользователям возможность отправлять платежи в долларах США (USDC) по всему миру, которые получатели могут снять в виде наличных. Услуга развертывается на нескольких ключевых рынках денежных переводов, включая Канаду, США, Кению и Филиппины. Функция глобального вывода средств будет доступна к концу июня. Чтобы стимулировать принятие, услуга перевода USDC не будет взимать комиссию в течение первых 12 месяцев. Новая услуга перевода была построена на блокчейне Stellar (XLM) и позволяет пользователям кошелька Stellar отправлять USDC получателям по всему миру.

Этот сервис также создает платформу для разработчиков, которая позволит большему количеству компаний в экосистеме Stellar и за ее пределами, включая кошельки и поставщиков услуг, расширить функциональность и охват интеграции MoneyGram с сетью Stellar. Например, Elliptic, мировой лидер в области управления рисками крипто-активов, предоставит MoneyGram надежные решения для аналитики блокчейна, а Wyre, ведущий поставщик API-интерфейсов блокчейн-платежей, поможет другим кошелькам, начиная с Airtm, цифровой долларовой учетной записи, интегрироваться с сервис MoneyGram.

Это важно, потому что здесь MoneyGram изучает, может ли он сократить расходы на ИТ, используя глобальную инфраструктуру Blockchain, а также сделать себя доступным в качестве интернет-сервиса для разработчиков приложений.

Узнайте больше об услуге и о том, как получить к ней доступ, на stellar.org/moneygram.

Mastercard переводит свою платежную сеть на Web3 и NFT

Международный гигант обработки платежей Mastercard расширяет свою платежную сеть для рынков невзаимозаменяемых токенов (NFT) и Web3.

Поставщик финансовых услуг объявил, что в прошлом году он работал над расширением своих платежных сетей до NFT. Фирма сотрудничает с рядом ведущих торговых площадок NFT, чтобы позволить 2,9 миллиардам держателей карт напрямую совершать покупки NFT, не покупая предварительно криптовалюту.

American Express добавляет первый криптопродукт с картой Abra Rewards

Пользователи PayPal теперь могут переводить, отправлять и получать биткойны, Ethereum, Bitcoin Cash и Litecoin — пресс-релиз

В интервью Decrypt руководитель PayPal сказал, что компания смотрит в будущее, когда дело доходит до реализации криптовалютной стратегии.

«Вся причина, по которой мы занимаемся криптографией, заключается в том, что мы считаем, что значительная часть коммерции переместится на цифровые валюты», — сказал Хосе Фернандес да Понте, старший вице-президент компании по блокчейну и криптографии.

Фернандес да Понте добавил, что это важная причина, по которой компания не взимает плату за транзакции в криптовалюте, а именно потому, что ее планы в отношении криптовалюты связаны с торговлей, а не с биржевым бизнесом. Он также отметил, что PayPal настроен оптимистично в отношении того, что все больше стран будут использовать стейблкоины и валюты центральных банков, что будет способствовать бизнес-модели компании.

Google Cloud, Société Générale, American Express, Point72, Mirantis и The Digital Dollar Project присоединяются к FINOS, поскольку сотрудничество с открытым исходным кодом становится все более важным в глобальной финансовой экосистеме

FINOS продолжает наблюдать рост числа и разнообразия своих корпоративных членов по всему миру, при этом количество членов увеличилось более чем на 35% по сравнению с прошлым годом, что подпитывает сообщество, насчитывающее более 1200 активных участников. Это объявление имеет особое значение, поскольку участие поставщиков облачных услуг и новых фирм-покупателей сигнализирует о повсеместном получении окупаемости инвестиций в открытый исходный код по всей технологической цепочке создания стоимости в целом.

Perspective — это интерактивный компонент аналитики и визуализации данных, который особенно хорошо подходит для больших и/или потоковых наборов данных. Первоначально разработанный в J.P. Morgan и открытый через Fintech Open Source Foundation (FINOS), Perspective упрощает создание настраиваемой пользователем аналитики полностью в браузере или совместно с Python и/или Jupyterlab. Используйте его для создания отчетов, информационных панелей, записных книжек и приложений со статическими данными или потоковыми обновлениями через Apache Arrow.

FINOS Landscape — список продуктов, поддерживаемых FINOS.

Что такое Apple «Купи сейчас, заплати позже»

BNPL под названием «Apple Pay Later» будет запущен в рамках обновления iOS 16 в сентябре 2022 года. Он позволит пользователям совершать покупки и оплачивать их четырьмя частями в течение шестинедельного периода, с первоначальным платежом при покупке и оставшейся суммой. три платежа каждые две недели после этого. Это работает для онлайн-покупок и покупок в приложении, но не для транзакций в точках продаж.

В последние годы вокруг функции BNPL появилось несколько единорогов, и в 2021 году число пользователей BNPL выросло более чем на 100% в годовом исчислении, но темпы роста начинают замедляться. Быстрые темпы роста коррелировали с пандемией, которая привела к увеличению электронной коммерции на 43% в 2020 году. Несмотря на популярность, BNPL вызвала обеспокоенность регулирующих органов в связи с финансовым бременем для некоторых пользователей и недостаточными проверками для обеспечения выдачи кредитов. лицам, которые могут себе это позволить. Мы по-прежнему считаем, что это хороший пользовательский интерфейс для клиентов Apple; добавление финансирования, связанного с инфраструктурой Apple Pay, позволяет пользователям легко использовать BNPL в коммерческом потоке, не требуя стороннего андеррайтинга. Мы ожидаем, что в результате Apple будет расти с рынка, в то время как фирмы, занимающиеся чистой игрой, вынуждены быстро крутится, чтобы остаться на месте (например, см. Кларну, уволившую 10% своей рабочей силы).

Apple использует свой собственный баланс для гарантирования кредитов BNPL — это достаточно легко сделать с более чем 50 миллиардами долларов наличными. Это означает, что Goldman Sachs, Wells, Green Dot или любой другой поставщик встраиваемых финансовых технологий не встраиваются. Учитывая жесткую экономику в рамках затрат на Apply Pay для финансовых партнеров, это, вероятно, не большая денежная потеря, а просто доля рынка, психологическая.

Backbase привлекает свое первое финансирование в размере 128 миллионов долларов при оценке в 2,6 миллиарда долларов для инструментов, которые помогают банкам вовлекать аудиторию

Базирующаяся в Амстердаме компания Backbase была основана 10 лет назад и только что привлекла свой первый раунд финансирования — инвестиции в размере 120 миллионов евро (128 миллионов долларов) при оценке в 2,5 миллиарда евро (2,6 миллиарда долларов). Motive Partners была единственным инвестором в этом раунде, и они обычно придерживаются точки зрения частного капитала, а не точки зрения FinTech VC. Фирма предоставляет платформу промежуточного программного обеспечения для розничного банкинга, бизнес-банкинга и управления активами, которая подключается как к основным приложениям, так и к приложениям B2C.

У Backbase 150 крупных банковских клиентов, выручка 200 млн евро, и она стала прибыльной, и все это на свои средства. Компания хочет ускорить свою стратегию выхода на рынок, продвигаясь на Ближний Восток, Африку и Латинскую Америку, но через поглощения. Платформы, подобные этой, приносят существенную пользу банкам и финансовым учреждениям среднего размера, используя их данные для развития взаимодействия и персонализации для клиентов. Мы также задаемся вопросом, какая часть этой ценности находится в UI/UX по сравнению с базовым механизмом обработки данных.

Требуется настойчивость, чтобы проводить этот тип игры в течение десятилетия, особенно там, где готовность платить за многие финансовые учреждения низка, пока ценность не будет доказана. Мы рассматриваем адаптацию и подталкивание аудитории через SMS / текстовые сообщения здесь как способы увеличить банковские конверсии — и Backbase заявляет о 10-кратном росте удержания клиентов и снижении затрат на обслуживание канала для 90% для своих клиентов. Это хороший пример продуманно построенной компании.