Для тех, кто первый раз в гостях на канале, два слова о том, что тут происходит. Обычно мы обсуждаем, как из облигаций смастерить машинку по производству пассивного дохода. Но сегодня отвлечемся от темы, и я продолжу рассказ о том как докатился до инвестиций в долговой рынок :)

В прошлый раз мы остановились на моменте, когда Зоркий Глаз подметил, что экономический кризис это не только плохо, но и хорошо :) Надо лишь правильно в него входить.

Моя стратегия в то время была простой – нужно инвестировать в бетон. Берем ипотеку, покупаем квартиру. Пока гасим ипотеку, квартиру сдаем. Стоимость квартиры, срок ипотеки, первоначальный взнос и проценты по кредиту стараемся подобрать так, чтобы платежи квартиросъемщиков покрывали взносы по ипотеке. Ничего уникального. Многие энтузиасты вложений в недвижимость так поступают.

Но у моей стратегии был один нюанс. Я не планировал гасить ипотеку по плану банка. У меня был свой план. Закрыть ипотеку я рассчитывал досрочно. Каким образом?

Ежемесячный платеж по ипотеке делался из денег от сдачи квартиры. Кроме этого, с зарплаты я откладывал небольшую сумму и раз в полгода делал дополнительный платеж. Тело кредита сокращалось, ежемесячные платежи уменьшались, выплачивать ипотеку становилось всё проще и проще. Но основная надежда была на очередной кризис :)

Когда начинает штормить, квартиросъемщики обычно съезжают. Ничего страшного. На этот случай у меня есть фонд досрочного погашения ипотеки. Если квартира будет простаивать, деньги для ежемесячных платежей будем брать из этого фонда. Таким образом протянем три – шесть месяцев. За это время болтанка поутихнет и можно будет найти новых жильцов.

Но, главное, все наши кризисы оканчиваются ослаблением рубля. На первый взгляд это плохо. Но на второй, это значит, что со временем зарплаты подрастут и можно будет сдать квартиру дороже. И даже если дороже сдать не получится, моя зарплата вырастет тоже и я в любом случае смогу гасить ипотеку быстрее. Дополнительно к этому цена квартиры увеличится. Это защитит мои вложения от инфляции.

Гладко было на бумаге, но забыли про овраги

Сказано – сделано. Посмотрел на московские цены. Шансов найти вариант, который подходит под мои возможности, мало. Тогда посмотрел как дела в Туле. Оказалось, что в Туле реализовать план вполне реально. В итоге, в Туле появилась квартира под сдачу. Теперь я стал владельцем недвижимости под сдачу.

"Молодец, – хвалил я себя, – Кавасаки плачет от счастья. Теперь у тебя есть надежный актив, который защищает вложения от инфляции и генерирует пассивный доход. Всё, как завещал великий гуру"

Пассивный доход, говоришь? А разборки с соседями снизу, которым казалось, что с нашего балкона на их балкон летят бычки? А внезапные сообщения от очередных жильцов, что съезжают через месяц, хотя обещали жить несколько лет? А выселение с полицией интеллигентной пары, которая сама в квартире не жила, а организовала её посуточную сдачу? Такая, своеобразная субаренда :) При этом, напомню, квартира в Туле, а я живу и работаю в Москве.

В общем, достаточно быстро стало понятно, что пассивным такой доход назвать сложно. Что сдавать квартиру – это как стричь свинью. Визга много – шерсти мало :) Возможно, кому-то подобный процесс доставляет удовольствие, но это точно не мой вариант. Надо искать что-то другое.

Одна несомненная польза от упражнения с квартирами, ипотеками и сдачами в аренду была. Пришлось познакомится с налогами и способами их оптимизации.

Год 2015

Сижу, читаю новости: "Появился новый тип налоговых вычетов – называется инвестиционный налоговый вычет". Так, интересно. В одном названии две интересных мне темы – вычет и инвестиции.

Читаю дальше и не верю своим глазам. Если перевести с бюрократического языка на человеческий, там было написано примерно следующее:

"Значит смотрите, мы хотим, чтобы вы научились инвестировать. Понимаем, что вы считаете это дело лохотроном, но мы готовы вас простимулировать. Вы вкладываете свои деньги в рынок, а мы за это возвращаем часть ваших налогов.

Чтобы процесс погружения в инвестиции проходил без фанатизма и перегибов, давайте договоримся, что сумма вложений не может превышать 400 тысяч рублей в год. Это значит, что если вы не поленитесь заполнить налоговую декларацию, то на следующий год можете получить от налоговой подарок – до 52 тысяч рублей на вашу карточку.

Так что не бойтесь накосячить. Экспериментируйте. У вас будет бонус от налоговой для компенсации части потерь (если они случатся) или дополнительные проценты прибыли (если не будете делать глупостей)."

Откуда такая внезапная щедрость? Где подвох? Есть некоторые условия.

Три года нельзя выводить деньги с индивидуального инвестиционного счета, иначе всё что получил от налоговой нужно будет вернуть.

Но это мелочь. Три года – приемлемый срок. За это время можно многое попробовать, разобраться, что такое инвестиции и решить нужно тебе это или нет.

Внимательно изучив условия и не найдя явного кидалова, решил рискнуть, но действовать осторожно. Открыл ИИС (индивидуальный инвестиционный счет), начал закидывать на него деньги. Главная цель на тот момент была проверить, дадут налоговый вычет или найдут причину не дать.

Но смущало, что деньги должны лежать на ИИС минимум три года. Получалось, что размазанная на три года доходность от вычетов будет в районе 4,3% годовых.

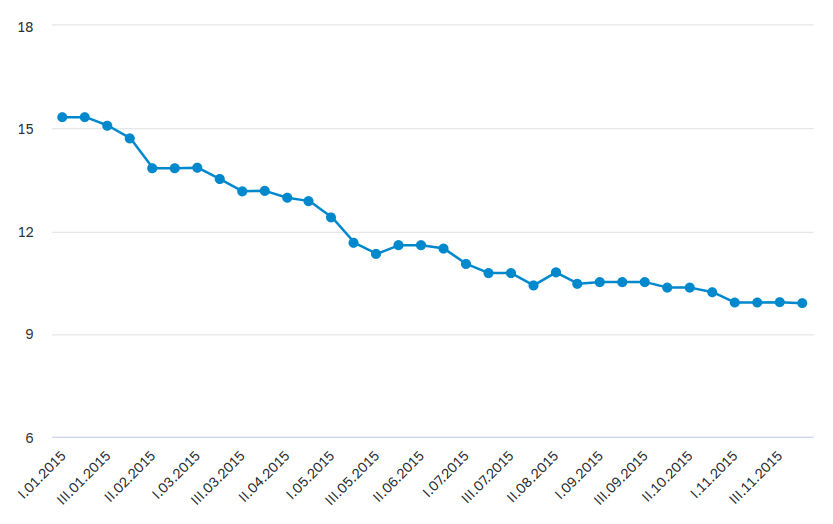

Банковские депозиты в 2015 году приносили от 15% годовых в начале года до 9% в конце.

Просто положить деньги, чтобы они лежали без дела, выглядело странным решением. Надо заставить вложения работать.

Раз у нас есть брокерский счет и возможность что-то покупать на фондовом рынке, логично начать это что-то покупать. Но что конкретно? Первая реакция, как и большинства новичков – накупить акций. Но как выбрать правильные? Наугад? Те, которые нравятся? Те, которые все нахваливают?

Почитал инвестиционных блогеров и форумы. Стало понятно, что есть несколько подходов к подбору правильных акций, но засада в том, что на горизонте трех лет положительный результат ни один из подходов не гарантирует.

Как-то не очень воодушевляет, особенно когда ты только начинаешь "щупать" инвестиции и кроме ошибок в выборе акций можешь накосячить в массе других вещей – что-то напутать при вводе заявки на покупку, нажать не ту кнопку в торговом терминале и т.п. Короче, откладываем акции в сторону до лучших времен.

Какие ещё есть варианты? Облигации. Запредельных доходностей нет, но есть одно интересное свойство – если купил и дождался погашения, то получишь ту доходность, на которую рассчитывал.

После покупки облигации на её котировки можно даже не смотреть. Купил и забыл. Свои купоны и номинал получишь в любом случае.

Кстати, вот почему в моем @depodiya_bot нет котировок – только доходность, купоны и НКД. Видеть, что твои облигации просели – психологически вредная и бесполезная информация.

"Но, – спросите вы, – всё-таки зачем такие пляски с бубном? Не проще положить деньги на депозит и успокоиться?"

Депозит и облигации – две большие разницы. Я об этом уже писал. Повторю самые основные отличия:

- депозит – это доходность на уровне инфляции или ниже. Облигации, в среднем, обгоняют инфляцию. Кто не верит, поиграйте с этими графиками: https://42trends.ru/

- досрочное закрытие депозита в большинстве случаев означает потерю процентов. При продаже облигаций накопленный купон (НКД) не теряется

- облигации, купленные на ИИС, это дополнительные 4,3% годовых за счет налоговых вычетов

- если покупать ОФЗ (облигации федерального займа), то надежность вложений гарантируется государством. В случае депозитов, государство гарантирует сохранность только 1.4 миллиона рублей за счет системы страхования вкладов.

В итоге, я решил, что стоит начать с инвестиций в самый надежный и предсказуемый инструмент – ОФЗ. Порог входа минимальный – от 1000 рублей. Можно спокойно разобраться, как выбирать, как покупать и продавать, как получить налоговый вычет, убедиться, что всё работает как я ожидаю и только после этого двигаться дальше в освоении прочих вариантов инвестиций.

Прошло семь лет

В какой-то момент я понял, что в голове накопилась масса разрозненных знаний и что пора как-то структурировать накопленный опыт. Лучший способ разложить всё по полочкам у себя в голове – попытаться объяснить кому-то ещё, то чему успел научиться сам. В результате, вы читаете этот блог :)

"Ок. Облигации это хорошо. А что с акциями? Так и лежат в сторонке, до лучших времен?" – предвижу резонный вопрос уважаемых читателей.

Акции у меня, конечно, тоже есть. Про них и про стратегию своего портфеля могу кратко рассказать в следующий раз, если захотите.

Тогда ставьте лайки, подписывайтесь, и вот это вот всё :)

Остаемся на связи.

-----------------------

Для удобства, несколько ссылок на прошлые статьи, которые я упоминал сегодня:

#инвестиции #стратегии инвестирования #финансы #облигации #ОФЗ