... между желанием помочь экономике и боязнью инфляции.

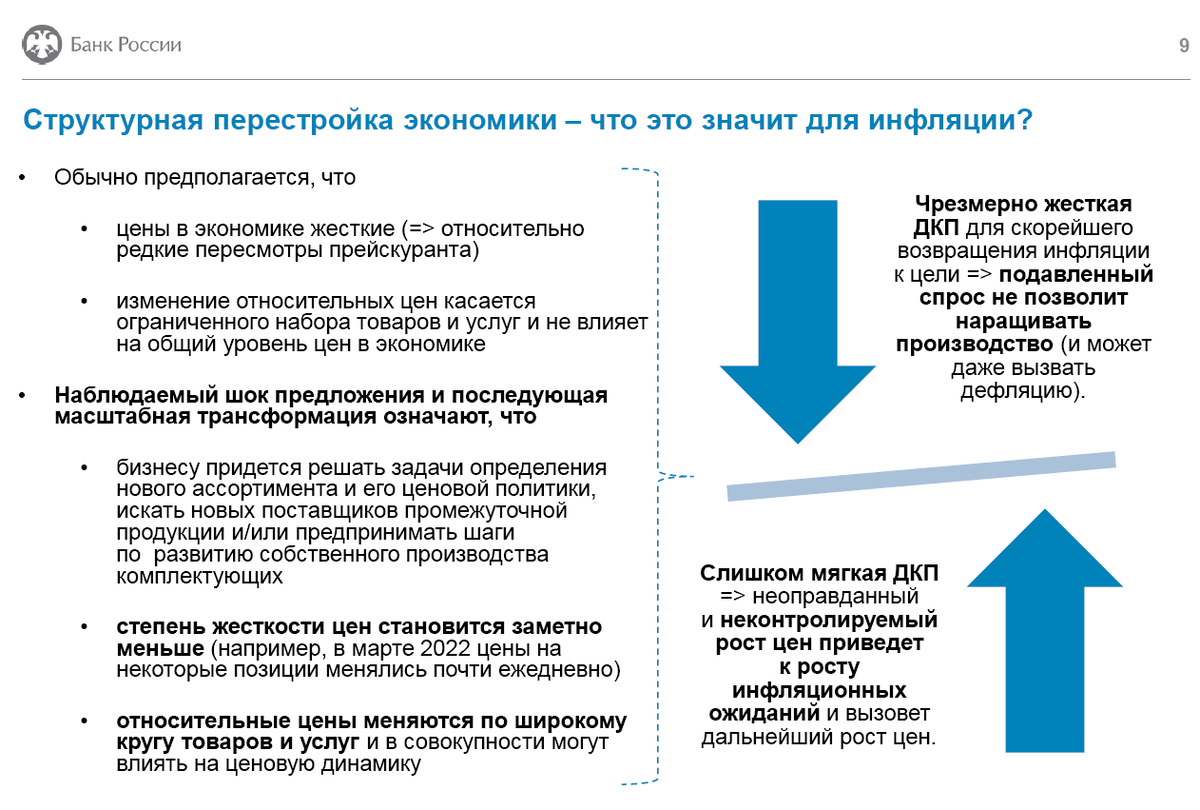

Кирилл Тремасов, глава департамента денежно-кредитной политики ЦБ, в своём недавнем выступлении привёл такой слайд.

Смотрите правую часть слайда. Суть проста, как в известной присказке: "Направо пойдёшь - коня потеряешь...".

- Если ЦБ будет снижать ставку, то возрастают риски инфляции (нижняя стрелка).

- Если ЦБ будет держать ставку высокой, то тем самым он подавит спрос и не позволит наращивать производство.

В чём засада? В том, что ЦБ зациклился на единственном инструменте — ставке. А ставка, действительно, инструмент обоюдоострый.

Каков же выход из ситуации? Можно ли одновременно и экономику стимулировать и инфляцию контролировать?

Да, можно. Для этого Центробанку достаточно использовать свой же собственный опыт 1999-2008 годов. Тогда, напомню, ставки были высоки (20-65% вплоть до 2003 года). Но это не мешало Центробанку насыщать экономику деньгами используя операции на открытом рынке.

Как ЦБ может это использовать сейчас, показано на схеме.

Для этого достаточно использовать ставку для одной цели - контроля над инфляцией. А вот деньги добавлять (для роста спроса и, как следствие, наращивания производства) путём операций на открытом рынке, как это делал ЦБ в 1999-2008 годах.

Тем более, что опыт количественного смягчения с 2008 года у мировых центробанков наработан немалый, можно и им воспользоваться.

Кстати, Пол Волкер, кумир главы российского ЦБ Эльвиры Набиуллиной, в своё время воспользовался именно такой тактикой — душил инфляцию ставкой, но денежную массу при этом наращивал хорошими темпами (см. "Почему не рубль, а доллар правит миром").

P.S.

Ориентироваться в моих статьях, заметках и видео удобно через НАВИГАТОР

Более полный перечень статей с разбивкой по темам есть ЗДЕСЬ.

___

Раньше всего материалы публикуются в Дзен и Телеграм

Телеграм : https://t.me/m2econ

Дзен : https://zen.yandex.ru/m2econ

Подписывайтесь!

Буду благодарен вам за лайки и комментарии