Вы просили рассмотреть подробно эту компанию. История, прямо скажем, неоднозначная, но весьма интересная.

О компании

ZIM Integrated Shipping Services Ltd. – израильская грузовая судоходная компания, основанная в 1945 году. Главный офис находится в Хайфе, Израиль. Входит в Топ-20 крупнейших мировых перевозчиков.

Компания занимается контейнерными перевозками различных типов грузов начиная с товаров в коробках, сыпучих грузов и мебели, заканчивая фармацевтическими препаратами, автомобилями, боеприпасами и радиоактивными изотопами.

В общем, перевозит все, что можно перевозить.

Также, у компании есть свой IT-продукт (ZIMonitor), которым ZIM гордится - приложение для круглосуточного отслеживания грузов, онлайн-оповещения и бронирования заказов на перевозку.

Используемая компанией транспортная глобальная сеть состоит из 69 линий объединяющих 80 стран. С начала 2022 года запущено еще 10 линий, что важно, и к этому вопросу мы еще вернемся.

У ZIM есть одна отличительная особенность - она не стремится к полному владению судами, а фрахтует их у других компаний для того, чтобы использовать свою выстроенную сеть, договоренности и информационную платформу.

На момент последней отчетности у компании зафрахтованы 47 судов. Также заключено несколько чартерных соглашений на 17 "новостроек", 3 из которых являются двухтопливными контейнеровозами для СПГ. Эти суда будут поставлены в 2023-2025 годах. Опять же - это важно.

На конец 2021 года у компании было в собственности 4 судна, но более свежих данных я не нашел.

Первое впечатление о компании такое - разрушенные логистические цепочки, простои в китайских портах и выросшие цены перевозки вкупе с инициативностью управленцев позволили компании вылезти из состояния застоя.

Если честно, и вы увидите это дальше, я не понял, чем компания занималась 73 года, до всех событий 2020-2021. Но как только дела "пошли в гору", ZIM сменила менеджмент в компании, изменила всю бизнес-модель и провела IPO.

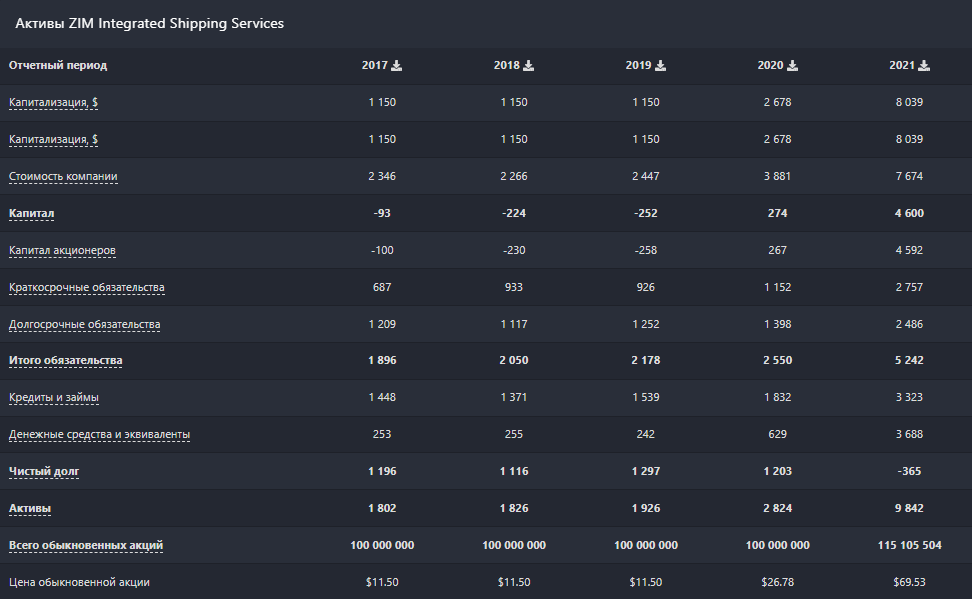

Заглянем в финансы

Как видим, компания начала активно наращивать капитал, активы и денежные средства на счетах. Обязательства есть, но компания перекрывает их денежной позицией, так что чистый долг отрицательный.

На счетах 3,6 миллиарда долларов, что достаточно много для данной отрасли - может в будущем поглощать каких-нибудь небольших конкурентов или покупать активы.

А вот тут начинается самое интересное.

До 2020 года выручка находилась на одном и том же уровне - около 3,2-3,3 миллиардов. Берем это за точку отсчета.

Также, до 2020 компания предпочитала "уходить в убыток", явно искусственным способом, а не по причине того, что не могла генерировать прибыль (смотрим на свободный денежный поток, деньги были).

Но в 2020 ситуация коренным образом изменилась - выручка приросла за год на 700 миллионов, сразу образовалась чистая прибыль на 514 миллионов. На ту же сумму вырос свободный денежный поток.

Наконец, 2021 год - выручка утроилась и превысила 10 миллиардов, чистая прибыль выросла в 8 раз и перевалила за 4,6 миллиарда, свободный денежный поток вырос в 8 раз.

Прибыль на акцию (EPS) в 2021 - 40$, при стоимости акции в 50-59$. То есть если бы компания захотела - она могла почти полностью вернуть все инвестиции в виде дивидендов (а тем, кто покупал акции сразу после IPO - можно сказать вернула дивидендами).

Но пойдем дальше.

Даже по нынешней цене с учетом данных за 2021 компания оценивается примерно в 1,7 годовых прибылей (P/E) и 0,7 годовых выручек (P/S). То есть, как и говорили - окупаемость по потокам за 2 года.

Что тут сказать... Российские компании со всеми заложенными страновыми рисками и существующими проблемами сейчас стоят дороже.

Рентабельность, понятно, зашкалила.

Все то же самое, но визуально.

И, наконец, дивиденды. Компания выплатила за весь 2021 53% от прибыли или 28,6% дивидендной доходности.

Технический анализ

Меня спрашивали в комментариях к предыдущим заметкам, почему вдруг я решил "взять эту компанию на хаях"?

Если моя разметка верна, а сам я именно к этой версии склоняюсь - с момента IPO прошла стандартная 5-волновая структура роста. Я сделал разметку волн.

После 5-ой волны всегда проходит коррекция и в зависимости от рыночной конъюнктуры, финансовых показателей компании и поведения инвесторов она может быть разной.

В данном случае, если я прав - коррекция в 47% уже прошла на дивидендной отсечке. Цена коснулась вершины 1 волны и развернулась.

Вообще, обратите внимание, какой красивый график после IPO. Хайпа и разгона в этой бумаге не было от слова "совсем" - красивый плавный рост со здоровыми коррекциями.

А теперь думаем

Итак, как мы понимаем, компания получила огромное ускорение с точки зрения финансовых потоков после событий 2020 года и в полной мере ощутила их в 2021 году. Я говорю о сломанных логистических цепочках, которые привели к удорожанию стоимости перевозок.

Сразу покажу данные за 1 квартал 2022 в сравнение с 1 кварталом 2021 (тем более что свежую отчетность в Blackterminal пока еще не загрузили):

То есть, вспоминаем, благодаря стоимости фрахта в 2021 году показатели компании (выручка, прибыль, FCF) выросли в 8-10 раз. А теперь мы видим просто невероятное - стоимость фрахта удвоилась в 2022-ом к 2021-му - 3848$ против 1925$.

Какие же показатели мы увидим в 2022? Сколько денег компания аккумулирует на счетах? Какие дивиденды сможет выплатить?

То есть компания максимально использует сложившуюся ситуацию и извлекает из нее максимум прибыли, которой, как мы уже увидели - щедро делится с акционерами.

Мне не очень понравился сайт, он как будто на коленке сделан. Но по финансовым потокам мы видим, что управленцы в компании хорошие.

В то же время, есть диссонанс - мы говорим про инвестиции в транспортную компанию, которая выигрывает от сломанных логистических цепочек.

То есть мы инвестируем в того, кто эти цепочки фактически "ремонтирует", восстанавливает и налаживает. На лицо противоречие, ведь по мере восстановления мировой логистики - стоимость грузоперевозок начнет снижаться.

Что же. Тут стоит обратиться к гипотезам.

Гипотеза первая - компания, как она сама заявляет, активно подстраивается под ситуацию.

Во-первых, активно налаживает линии между Китаем и Европой/США. Последние, как мы знаем, наращивают товарооборот с Китаем.

Во-вторых, на сайте заявлено про активные линии с Россией (не знаю, устарели эти данные или нет).

Наконец, в третьих, управленцы в компании быстро увидели, что спрос на СПГ в западном мире растет и продолжит расти (на фоне отказа от российского трубопроводного газа) и уже вложилась в танкеры, перевозящие СПГ.

Подытоживая первую гипотезу, компания делает все возможное, чтобы увеличить и оптимизировать свою долю рынка. Она не просто починает на лаврах, а укрепляют свое положение.

Гипотеза вторая - компания существует 75 лет.

Как мы видели, если стоимость фрахта вернется на свои доковидные уровни, то мы снова получим компанию с примерно 4 миллиардами выручки (с условием состоявшегося роста вряд ли будет возврат к 3 миллиардам).

Тогда прибыль и дивиденды снизятся, но бизнес по-прежнему будет эффективным.

Более того, у компании останутся денежные средства - может увеличивать количество кораблей или поглощать мелких конкурентов.

Пока ситуация с логистикой не решается. Возникают конфликты (взаимный арест судов, Греция и Иран; необходимость большего количества судов для транспортировки продовольствия, в частности из Украины и т.д.) Китай только начал открывать Шанхай, где находится крупнейший в мире порт. Соответственно, даже при снижении стоимости перевозок загрузка транспортных компаний останется высокой, а может даже еще вырасти.

Тут есть еще один вопрос, в котором я не смог разобраться. Компания коротко отмечает, что заключаемые с ней контракты на перевозку - долгосрочные. То есть, по идее, даже если цена на фрахт будет корректироваться, ZIM по инерции, на старых контрактах, должна будет получать высокую оплату. Но, я не понял, что значит "долгосрочные контракты" (временные рамки нигде не раскрываются) и какой баланс долгосрочных контрактов к разовым перевозкам.

Выводы

Хочу еще раз показать график:

Зная все вышеописанное, я скорее предположу, что лично я купил не на хаях по 65$, а после коррекции, на первой волне нового цикла роста, который может также оказаться 5-волновым.

Я не думаю, что стоимость фрахта резко снизится до конца этого года до уровней ниже, чем были в 2021 году, а это, напомню, были рекордные цены, которые принесли компании рекордную выручку и прибыль.

Если до конца года цены на фрахт продержатся на высоких уровнях (а тут напомню, что им в 2 раза нужно сложиться, чтобы достичь значений только 2021 года), то мы получим в течение года 3 достаточно высоких дивидендных выплаты, а в конце года, скорее всего - финальный дивиденд, размер которого я даже представить не могу.

- Даже без учета финального дивиденда, считая 4 равные выплаты, мы получим около 16% годовой дивидендной доходности.

Оптимистично? Да. Ведь если цены на перевозки все таки обвалятся (что сложно себе представить в нынешней геополитической ситуации, но все же) - нынешние финансовые потоки компании значительно сократятся. В таком случае можем увидеть коррекцию в акциях, но об этом пока говорить рано - мы не знаем, в какой степени изменятся финансовые потоки и не знаем, с каких уровней начнется коррекция.

Наконец, если смотреть наперед, что будет, если реализуется второй сценарий, то можно вспомнить про Китай и Тайвань. В случае вторжения первого на второй - велика вероятность новых логистических коллапсов, в которых ZIM умеет быстро ориентироваться и действовать с максимальной выгодой для себя.

Хочу чтобы вы поняли - я взял в портфель долю в 1,5%.

- Доля маленькая, потому что неопределенность высокая.

Но, я взял ее не для того, чтобы дойти до цены тех прогнозов, которые делают аналитики (российские, к слову, также выставили таргеты примерно по 74$).

Blackterminal (сервис откуда скриншоты с финансовыми показателями) оценивает потенциал доходности этой компании в 32206% (нет, лишних цифр и запятых тут нет).

Они считают по своей формуле. Я более скромен и жду от этой компании минимум X1, а вообще, если я не ошибся с технической разметкой - гипотетические 200-300%.

И эта цена не будет высокой. Рост на 200-300% приведет стоимость акций, стоимость компании, в равновесие с финансовыми потоками. То есть это будет справедливая оценка.

Ради 20% я бы в принципе не полез в эту историю.

А тогда, доля этой компании в портфеле будет составлять 3-4,5%. Что уже вполне нормально для моей стратегии.

Весь вопрос в том, успеет ли рынок переоценить стоимость до восстановления логистических цепочек и нормальных цен на перевозки.

Допустим, что цена не вырастет так сильно. Независимо от того, вырастет или не вырастет стоимость, я получу дивиденды, которые скорее всего будут очень большими и по-крайней мере частично отобьют гипотетические потери в случае развития негативного сценария.

На мой взгляд, это тот случай, когда убытки ограничены, а потенциальная прибыль ограничена разве что аппетитом рынка.

Наконец, пока я изучал ZIM пришел к выводу, что мне в принципе не плохо бы было увеличить долю транспортного сектора в портфеле. У меня пока только достаточно увесистая позиция в Globaltrans, примерно на 5-6% портфеля.

Так что для себя я решил, что независимо от развития того или иного сценария, ZIM в портфеле не будет лишней. Тем более, что, напоминаю, компании 75 лет и сейчас они демонстрируют то, чему научились за три четверти века.

Не самый плохой вариант в долгосрок.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #анализ акций #фондовый рынок сша #биржа #дивидендные акции