Я правильно понимаю, что на рынке РФ+СНГ очень жёсткий переизбыток сахара планируется осенью и заводы решили под шумок напихать денег по карманам, чтобы компенсировать рекордное падение цен на сахар и так на дешевом российском рынке при недоступности внешнего рынка?

Мнение сложилось исходя из:

1) А зачем, бояться что и в этом году Бразилия будет экспортёром сахара тростникового, а не этанола как и 2 года до этого?

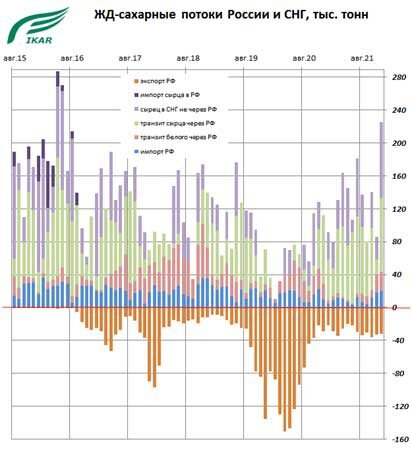

Год от года Бразильцы, которые производят более половины всего сахара в мире (27 млн тонн) принимают решение спирт делать и продавать или тростниковый сахар. Для сравнения Россия потребляет 5,6 млн тонн при экспорте от 0,45-1,1 млн тонн и мы давно сами себя обеспечиваем и сахаром и свеклой сахарной...

Наши основные импортёры сахара это Казахстан (63% в 2020, в 2021 меньше доля), Украина (15% в 2020, в 2021 значительно меньше), Узбекистан, Турция с Бразилией мы пересекаемся только по поставкам в Китай, который в 2020 увеличил потребление в 2 раза.

2) Посажено и собрано будет больше, к тому же новые сорта отечественных семян показывают хорошую урожайность, здесь ведь риски минимизированы?

На 2021-2022 посевные площади под свеклу сахарную по плану увеличиваются на 8,3% при плановом увеличении сбора сахара с 1 га на 12,9% - это с лихвой компенсирует потерю в сахаристости свеклы отечественных сортов 0,5-1% при этом урожайность схожая за счет того, что наши сорта значительно меньше болеют, а при звене с клевером даже выше урожайность (т.е. в прошлом году на этом поле был клевер, а не пшеница). Т.е. потери быть не должно... Вопрос насколько дождливым будет август-сентябрь в нужных районах...

3) У нас ведь достаточно семян под свеклу, отчитывались же аграрии в начале марта, что уже на складах по большей части все семена, а те что ещё не доехали либо уже на территории РФ, либо стоят на границе и в течении недели будут на складе и это на начало марта... Остаются овощи, которые засевают позже и семена могли только начать закупать...

4) Добавим ко всему этому, что у нас в стране растет производство сахара из фруктозы, пшеницы (внезапно) и иного сырья (в 2020-м выросло на 19%), правда объёмы там пока небольшие...

Источники цифер:

1) Статья от 10.01.2022 (аналитили специалисты IKAR)...

https://agrovesti.net/lib/industries/sugar-beet/itogi..

2) Исследование. По части сахаристости (латиницей русские сорта, а кириллицей иностранные - вот такой вот парадокс, статья старая - там нет PMC 127, поэтому иностранная Волга сегмента высокой сахаристости выигрывает 1%)

https://moluch.ru/archive/94/20981/

3) Ситуация с семенами на начало марта:

https://www.interfax.ru/business/829602