Сегодня Группа опубликовала финансовую отчётность за I кв. 2022 г. Выручка МТС выросла на 8,5% по сравнению с аналогичным периодом прошлого года – до 134,4 млрд руб. за счёт основах сегментов – телекома и финтеха.

Выручка и OIBDA Группы увеличилась незначительно, но оказались лучше прогноза. А вот чистая прибыль МТС рухнула на 76,2% и составила 3,9 млрд руб. Такое падение связано с увеличением финансовых расходов на фоне высоких процентных ставок, о которых мы писали ещё в начале марта, когда разбирали отчёт за 2021 г.

В итоге Группа МТС в условиях высоких процентных ставок и сильной экономической неопределённости продолжает наращивать чистый долг. За отчётный период он увеличился на 28,2% – до 431 млрд руб.

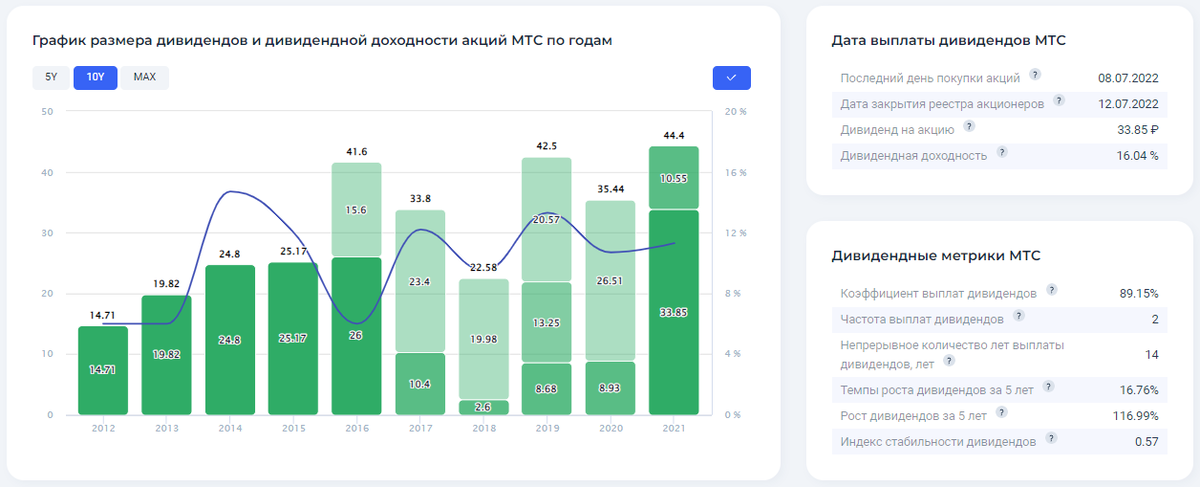

Но в центре внимания сегодня был не отчёт, а дивиденды МТС. Совет директоров компании рекомендовал выплатить дивиденды в размере 33,85 руб. на акцию за II пол. 2021 г. На фоне этого акции открылись гэпом вверх и в моменте выросли на 30%, но после, котировки МТС скорректировались вниз к дивдоходности на уровне рынка. Текущая дивидендная доходность составляет 13,8%.

Таким образом, компания продолжает увеличивать долговую нагрузку и разрушать акционерную стоимость, выплачивая дивиденды в долг для материнской компании – АФК Система. Тем не менее нам удалось вместе с подписчиками Finrange Premium заработать на ожиданиях дивидендов почти +38%. Как инвестиции, мы не рассматриваем акции МТС, подробнее об этом писали здесь. #MTSS

Оригинал статьи смотрите в нашем Finrange Журнале.

❤️Ставьте лайк, если статья понравилась!

Хотите больше получать аналитических обзоров и комментариев по рынку акций — подписывайтесь на наш Telegram канал. Его читают уже почти 33 000 инвесторов!