Давным-давно, когда я ещё ничего не знала про кредитную историю, кредитный рейтинг, ипотеку и прочие такие вещи я посоветовала своей знакомой взять кредитные каникулы.

Дело в том, что в дружеском разговоре она поделилась со мной, что сильно закредитована и ей нечем платить по кредитам. Она раздумывала о взятии нового кредита, чтобы оплатить ежемесячные платежи по другим. Я посчитала, что это только усугубит ее положение и предложила ей взять отсрочку в банке. Но она сказала, что уже была в банке и ей отказали. Я была возмущена и посчитала, что это несправедливо и незаконно. Поэтому открыла интернет и начала искать законы на которые можно опереться в разговоре с банком. Я нашла их и отправила повторно свою знакомую в банк. Воодушевившись законными основаниями и моим возмущением, знакомая таки вытрясла с банка себе отсрочку в платежах. Из банка она вышла гордая и радостная от своей победы. Тогда для неё - это была действительно победа, тк у нее появилось время, чтобы решить свои финансовые проблемы.

Сейчас, зная, об этой теме намного больше я бы обдумала все возможные варианты прежде чем брать кредитные каникулы. Кредитные каникулы портят кредитную историю заёмщика, оставляя в ней соответствующий след (чёрная 7 или запись о каникулах), который видят другие банки. Для других банков - это признак того, что заёмщик не справился со своими кредитными обязательствами. Поэтому в дальнейшем, такому заёмщику банки могут отказать в кредите или ипотеке, а также ее рефинансировании.

Кредитные каникулы - это крайняя мера, когда действительно нечем платить по кредиту. Но лучше кредитные каникулы, чем просрочки без объяснения причин. Также нужно учитывать, что те платежи, которые заёмщик "пропустит" в рамках кредитных каникул, позже ему всё равно придётся выплатить банку.

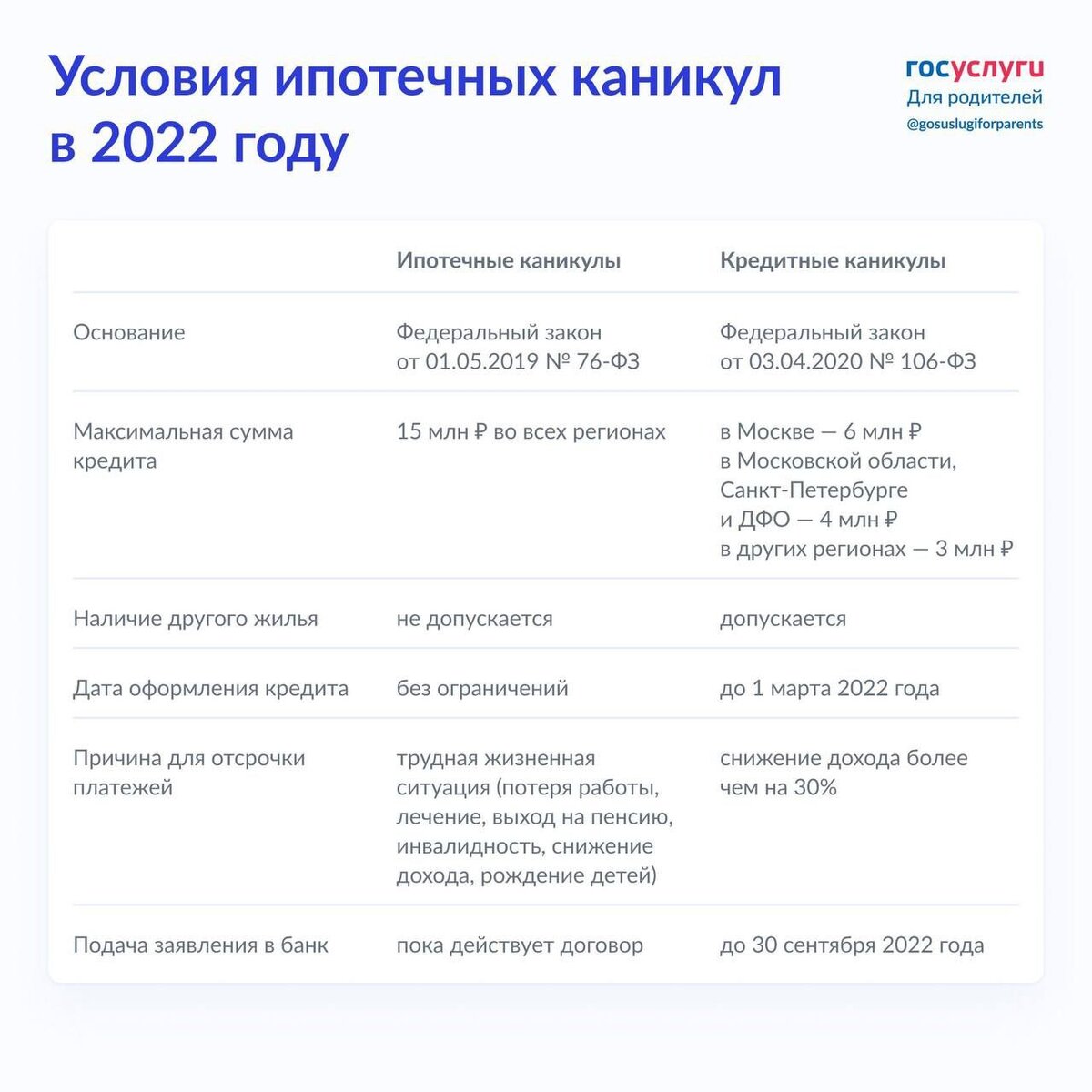

Есть разные виды каникул. В карточке подробно написано про каждой вид.

В следующий раз я напишу по каким причинам банк может отказать в предоставлении каникул и как можно обойтись без них.