По большинству прогнозов, ВВП России в этом году может снизиться на 8-12%. Такие оценки выглядят вполне реалистично. Но, как это ни странно, снижение ВВП может даже пойти российской экономике на пользу, потому что позволит оптимизировать ее структуру и создать пространство для ускоренного роста в будущем.

ВВП и пирамиды

Валовой внутренний продукт или ВВП - это сумма произведенной добавленной стоимости на территории страны за определенный период. Он равен сумме стоимости произведенной конечной продукции (включая промежуточные товары, отправленные на экспорт).

Считается, что рост ВВП – это безусловное благо: раз экономика в текущем периоде произвела больше продукции, значит и жители страны стали жить лучше (могут больше потреблять), и вырос экономический потенциал (способность экономики производить добавленную стоимость). Но это далеко не всегда так. Например, если был построен завод, который так никогда и не заработал, то инвестиции в его строительство позитивно сказывались на ВВП, пока он строился, но вот общее благосостояние страны это никак не увеличит. То же самое касается, например, произведенной, но не никем не потребленной продукции. Образно такое явление можно назвать «строительством пирамид», ситуацией, когда ресурсы направляются на производство товаров и услуг, которые не потребляются и не увеличивают экономический потенциал.

«Строительство пирамид» - довольно распространенное явление, причем проявляется оно в очень неожиданных формах. Россия, например, много лет успешно строит такие пирамиды, добывая гораздо больше нефти, газа и других ресурсов, чем требуется для ее экономики и оплаты импорта. Это утверждение, на первый взгляд, выглядит странно, вроде бы газ и нефть – востребованные товары. Все, что не потребляется внутри России, отправляется на экспорт, с добычи и с экспорта берутся налоги, люди получают зарплату, собственники – прибыль. Но это лишь часть картины.

Лишняя добыча и бесплатный экспорт

Чтобы лучше понять, откуда берется лишний экспорт, представим, что вся добываемая в России нефть делится на 3 части.

1. Первая часть идет на внутреннее потребление, производство топлива, которое потребляется внутри страны. Доходы, которые получают от этого компании, отражают ценность их продукции для экономики в целом, из них выплачиваются зарплаты, налоги, финансируются инвестиции.

2. Вторая часть экспортируется, и все полученные от нее валютные доходы используются для покупки товаров и услуг за рубежом. В этом случае мы тоже видим очевидный вклад нефтяного сектора в благосостояние, так как за счет экспорта нефти мы получаем то, что не произвели внутри страны.

3. Третья часть – самая интересная. Это нефть и нефтепродукты, которые экспортируются, но доходы от этого экспорта уходят в валютные резервы и на покупку иностранных активов. Если эти резервы и активы затем не конвертируются в товары и услуги, поставляемые из-за рубежа, то получается, что эта часть российского нефтегазового сектора работает исключительно на зарубежные экономики, фактически бесплатно снабжая их ресурсами.

При этом такой экспорт не является бесплатным для российской экономики. На добыче этой нефти заняты люди, которые получают зарплату, используется оборудование, которое нужно обновлять и ремонтировать, создается и поддерживается инфраструктура. Иными словами, эта часть добычи нефти не увеличивает, а уменьшает общий уровень благосостояния внутри страны. Именно поэтому, например, высокие цены на нефть и сырьевые товары в последние годы не приводили к ускорению роста ВВП.

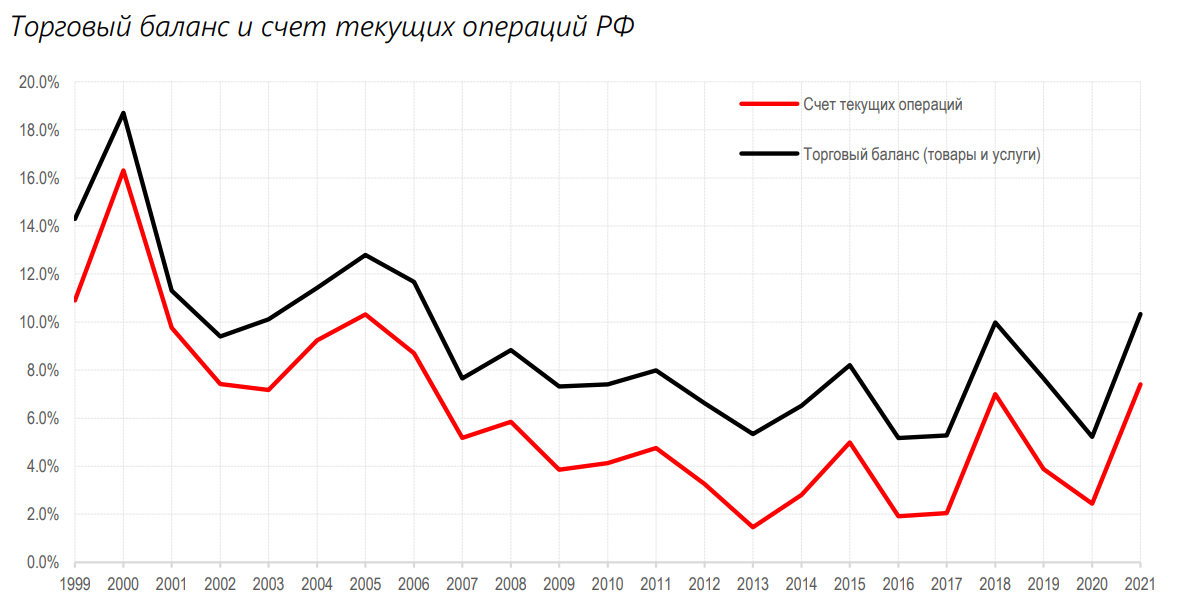

Для того, чтобы примерно оценить масштабы «бесплатного экспорта», можно использовать показатели платежного баланса. Из графика видно, что Россия ежегодно дарила миру примерно 3,5% своего ВВП, если оценивать по счету текущих операций. Если исходить из торгового баланса, то есть не учитывать процентные платежи и дивиденды и пр., то и все 7% (хотя это завышенная, на мой взгляд, оценка).

Что будет при сокращении экспорта

Допустим, мы сокращаем объем экспорта нефти на величину, соответствующую тому объему средств, который уходит в Фонд национального благосостояния (ФНБ). Тогда мы получим следующую картину:

· Выручка нефтегазовых компаний упадет, но это может быть компенсировано снижением налогов

· Доходы бюджета сократятся, но на величину, которая ранее отправлялась в ФНБ.

· Предложение валюты на рынке сократится, но и спрос тоже, так как ЦБ не покупает валюту для валютных резервов.

В результате получаем:

· Нефтяные компании в целом не страдают, а впоследствии даже оказываются в плюсе при оптимизации расходов.

· Бюджет не страдает, так как падение доходов компенсируется неотправкой средств в ФНБ.

· Влияние на курс нейтральное, так как падение спроса на валюту от ЦБ компенсируется снижением ее предложения от продажи валютной выручки.

· В экономике в целом образуются свободные ресурсы, ранее задействованные на добыче нефти, которые можно направить на другие цели.

В этом случае угрозы отказа Европы и США от российского сырья, а также заморозка российских финансовых активов и другие ограничения начинают играть совсем иными красками с точки зрения последствий для российской экономики.

Конечно, нельзя отрицать, что ограничение объемов экспорта приведет к снижению ВВП, но одновременно это сильно упростит оптимизацию структуры российской экономики. И хотя снижение ВВП из-за падения добычи на первом этапе будет восприниматься как проявление серьезных проблем в экономике, в действительности ВВП будет снижаться в основном за счет «пирамидной» его части.

Выводы и рекомендации

1. В нынешней ситуации снижение российского ВВП, связанное с экспортными ограничениями, не является признаком слабости российской экономики. При правильном подходе это не должно создать проблем и скорее позволит оптимизировать структуру экономики.

2. Для сырьевых компаний сценарий ограничения экспорта, на первый взгляд, выглядит однозначно негативным, но при определенных условиях он может даже привести к улучшению их финансовых показателей.

3. Снижение физических объемов экспорта может также в значительной степени компенсироваться ростом цен.

4. Сокращение экспорта – это, естественно, не единственная причина ожидаемого снижения ВВП в этом году. Оно также будет связано с нарушениями в цепочках создания добавленной стоимости, а его глубина и продолжительность – со скоростью их восстановления, развития замещающих производств. Ресурсы (трудовые, финансовые, физические активы), которые можно высвободить из сырьевого сектора, будут весьма кстати.

5. Визуальное сокращение экономики, а также возможный рост безработицы, связанный со структурными изменениями в экономике, - дополнительные аргументы для снижения ключевой ставки ЦБ.

6. Снижение ВВП может дать обманчивую оценку долгосрочных перспектив экономики и российского рынка акций. Если рынок будет болезненно реагировать на данные, особенно связанные с сырьевым экспортом, это может стать поводом для покупок недооцененных активов.