Какая главная ошибка при банкротстве через МФЦ? Одни ждут пока все долги будут просужены, у других исполнительное производство не окончено, а пристав не догадывается об отсутствии имущества. Третьи не укладываются в лимит долга от 25 тыс. до 1 млн. руб. Четвертые хотят списать только часть долгов (перед определенными кредиторами), желая исправно оплачивать остальные кредиты. Пятые боятся, что заберут имущество или что будут оспорены сделки по его отчуждению и ждут истечения 3-летнего срока давности т.д. Как бесплатное банкротство через МФЦ сделать реальностью? Как обойти лимиты? Стоит ли сообщать об улучшении материального положения и/или наличии имущества? Стоит ли бояться оспаривания сделок? Как убедить пристава в отсутствии имущества? Как подтолкнуть к окончанию исполнительного производства по нужному основанию? И т.д. Давайте разберемся и развеем все мифы. Это полный гайд по теме банкротства через МФЦ, здесь вы найдете ответы на все вопросы.

Содержание статьи:

- Готовы ли вы к банкротству через МФЦ? Чек-лист

- Процедура бесплатного внесудебного банкротства физических лиц через МФЦ

- Условия для банкротства через МФЦ

- Отличия внесудебной и судебной процедуры банкротства

- Основание № 1: окончание производства по п.4 ч.1 ст.46 закона 229-ФЗ;

- Как понудить пристава окончить исполнительное производство?

- Как ускорить появление первого долга в ФССП, если ни один из долгов еще не просужен?

- Основание № 2: основной доход - пенсия и долг гасится уже больше 1 года;

- Основание № 3: должник получатель детских пособий и долг гасится уже больше 1 года

- Основание № 4: долг гасится уже больше 7 лет

- Миф № 1: чтобы подать на банкротство в МФЦ нужно чтобы все долги были просужены…

- Миф № 2: чтобы подать на банкротство в МФЦ нужно чтобы долгом занималась ФССП…

- Куда подается заявление?

- МФЦ вернул заявление, когда делать вторую попытку?

- Заявление подано в МФЦ, что дальше?

- Длительность процедуры и права кредиторов

- Какие долги спишут, а какие нет?

- Последствия банкротства и ограничения в правах

- Дадут ли новый кредит после банкротства? Миф № 3

- «Дырки» в законе, которыми пользуются должники

- Как узнать сведения о кредиторах гражданина? Бланк и образец заполнения для МФЦ

- Самая досадная ошибка, которую я вижу при банкротстве через МФЦ

- Что будет если не решать проблему с долгами?

- Что мешает вам сделать банкротство через МФЦ? Опрос

- Почему мы и какова цена вопроса?

1. Готовы ли вы к банкротству через МФЦ? Чек-лист

Чтобы это понять для себя, я предлагаю вам пройти небольшой чек-лист. Ответьте на 4 простых вопроса и узнаете готовы ли вы к банкротству через МФЦ?

- Есть ли у вас долги (кредиты и/или займы, налоги, штрафы, за услуги ЖКХ, долги перед физ. и юр. лицами и т.д.), размер которых составляет до 1 млн руб. или чуть больше? Хотя при банкротстве через МФЦ не важно сколько долгов (хоть 10 млн.), но списать можно ТОЛЬКО НЕ БОЛЕЕ 1 МЛН. руб. Все что свыше 1 млн руб. – тоже решаемый вопрос, но другими методами. ИСКЛЮЧЕНИЕ: нельзя списать долги по алиментам, по возмещению вреда жизни/здоровью, морального вреда, о выплате зарплаты (п.2 ст.223.6. закона о банкротстве).

- Есть ли у вас незалоговые кредиты? Кредиты бывают: залоговые и незалоговые. Все НЕзалоговые кредиты можно списать по банкротству через МФЦ. Нельзя списать только залоговые кредиты (ипотеку под залог недвижимости или автокредит под залог авто), т.к. банк в большинстве случаев сможет заставить погасить этот долг путем обращения взыскания и продажи предмета залога. При этом даже если у вас есть и залоговые и незалоговые кредиты, вы можете добросовестно платить залоговые кредиты, а все незалоговые кредиты и иные долги – списать по банкротству в МФЦ. Хотя есть способы вывести недвижимость/авто из-под залога, в частности рефинансировать залоговый кредит незалоговым кредитом. Банки идут на это неохотно, но если постараться, то вопрос решается (особенно на стадии отсутствия просрочек). А затем банкротить и залоговый кредит, ставший после рефинансирования незалоговым.

- Трудно ли вам нести долговое бремя оплаты кредитов/долгов или вы просто хотите их списать

- Готовы ли вы морально к последствиям банкротства? Полный перечень последствий читайте ниже (в главе 18 и 19). Но самое главное, что будоражит умы потенциальных претендентов на банкротство – что якобы больше банки никогда не дадут кредит. ЭТО НЕ ВЕРНО, ЭТО МИФ! Закон не содержит такого запрета! Там лишь указано, что банкрот при получении кредита обязан уведомлять о своем статуте банкрота в течение 5 лет. Банкрот после процедуры банкротства может просить кредит на общих основаниях. Многие банки даже охотнее будут выдавать кредиты недавним банкротам как раз потому, что они не смогут в течение пяти лет снова запустить процедуру банкротства.

Если вы ответили утвердительно на большинство перечисленных вопросов – ура, вы готовы к переменам, к новой жизни без долгов, к упрощенному банкротству через МФЦ!

2. Процедура бесплатного внесудебного банкротства физических лиц через МФЦ

Банкротство – это когда должник не может платить по своим долгам. Те, кому он должен называются кредиторами. Банкротство не преступление, оно не стыдно, не позорно и может случиться с каждым. По задумке институт банкротства только для добросовестных должников, вины которых нет. Причина неоплаты их долга: увольнение, авария, болезнь, смерть близких и т.д.

Однако по факту многие не вполне добросовестные должники могут удачно ее пройти. Виной тому бывает лень со стороны кредиторов. 90% кредиторов не готовы «рыть и копать» под должника, оспаривать его сделки, выискивая недобросовестные действия с его стороны, наличие имущества. Они не готовы обращаться в суд в рамках муторной и долгой процедуры судебного банкротства. Банки уже заложили в стоимость кредитов часть невозвратов. Поэтому банку легче продать безнадежные долги коллекторам, чем возиться с ними (работа с такими заемщиками заведомо убыточна). Но и это не проблема - как усмирить коллекторов читайте нашу статью по ссылке.

С 01 сентября 2020 года действует закон № 289-ФЗ об «упрощенном» бесплатном внесудебном банкротстве физлиц через МФЦ. Граждане (включая ИП) с небольшими долгами могут получить статус банкрота и списать долги, не обращаясь в суд, без уплаты госпошлины, расходов на юристов и финансового управляющего. Нужно просто подать заявление в МФЦ и подождать 6 месяцев.

С 03 ноября 2023 года закон действует с поправками, которые открывают возможности большему числу должников (в ред. закона от 04.08.2023 N 474-ФЗ).

Вообще число россиян, у которых есть проблемы с выплатами по кредитам - порядка 9 млн чел. С момента судебного банкротства физлиц (с 1 октября 2015) банкротами признаны уже 916 тыс. россиян (статистика Федресурса). Внесудебное банкротство через МФЦ работает с сентября 2020 года. Всего с сентября 2020 по июнь 2023 года подобную процедуру прошли 18,7 тыс. россиян с суммой долга 6,44 млрд руб., то есть в среднем 344,4 тыс. на человека.

3. Условия для упрощенного бесплатного банкротства через МФЦ:

Формально в законе указано, что главное условие его реализации: общая сумма долгов гражданина (в том числе тех, срок погашения которых еще не наступил) - не менее 25 000 руб. и не более 1 000 000 руб. (до 03.11.2023 эти рамки были от 50 тыс. до 500 тыс. руб.). Неустойки, штрафы, пени, проценты за просрочку платежа не учитываются при подсчете совокупного долга. Если не укладываетесь в лимит, то закон предлагает только судебную (долгую, дорогую и нудную) процедуру банкротства.

Как через «дырки» закона сделать банкротство через МФЦ, если ваш долг превышает 1 млн. руб. – читайте ниже.

Также для банкротства в МФЦ должно соблюдаться любое из 4-х условий:

- хотя бы одно исполнительное производство окончено по п.4 ч.1 ст.46 закона № 229 (у должника нет имущества, а даже если и есть, то пристав не смог его найти и субъективно пришел к выводу о его отсутствии), и не имеется иных неоконченных или непрекращенных исполнительных производств по взысканию денег, возбужденных после возвращения исполнительного документа взыскателю (пп.1 п.1 ст.223.2. закона о банкротстве);

- основной (подчеркиваю, не единственный, а основной) доход должника – любая пенсия. При этом исполнительный документ (хотя бы по одному долгу) выдан не позднее чем за 1 год до даты обращения с заявлением о признании банкротом и хотя бы раз предъявлялся к исполнению (либо в ФССП, либо в банк, либо в ПФР и т.д.), но взыскать долг не удалось или удалось только частично. У должника на дату подачи заявления отсутствует имущество, на которое может быть обращено взыскание (единственное жилье – в расчет не принимается, впрочем как и все то, что удалось переоформить на родственников) (пп.2 п.1 ст.223.2. закона о банкротстве);

- должник получает ежемесячное пособие в связи с рождением и воспитанием ребенка в соответствии со статьей 9 закона от 19.05.1995 N 81-ФЗ. При этом исполнительный документ (хотя бы по одному долгу) выдан не позднее чем за 1 год до даты обращения с заявлением о признании банкротом и хотя бы раз предъявлялся к исполнению (либо в ФССП, либо в банк, либо в ПФР и т.д.), но взыскать долг не удалось или удалось только частично. У должника на дату подачи заявления отсутствует имущество, на которое может быть обращено взыскание (единственное жилье – в расчет не принимается, впрочем как и все то, что удалось переоформить на родственников) (пп.3 п.1 ст.223.2. закона о банкротстве);

- Исполнительный документ (хотя бы по одному долгу) в отношении должника выдан не позднее чем за 7 лет до даты обращения с заявлением о признании банкротом и хотя бы раз предъявлялся к исполнению (либо в ФССП, либо в банк, либо в ПФР и т.д.), но взыскать долг не удалось или удалось только частично (пп.4 п.1 ст.223.2. закона о банкротстве);

Эти условия подробнее обсудим ниже.

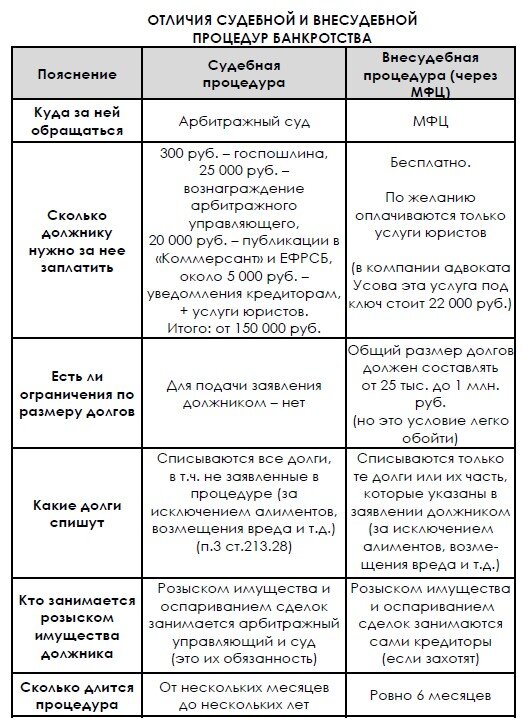

4. Отличия внесудебной и судебной процедуры банкротства

Также во внесудебной процедуре (в отличие от судебной) не требуется представлять:

- документы о задолженности и неспособности ее гасить;

- опись всего имущества, принадлежащего должнику;

- документы о совершавшихся в течение трех лет до даты подачи заявления сделках с имуществом и сделках на сумму свыше трехсот тысяч рублей;

- сведения о полученных доходах за трехлетний период;

- справка о наличии счетов, вкладов (депозитов) в банке и (или) об остатках средств за трехлетний период, предшествующий дате подачи заявления

- сведения о состоянии индивидуального лицевого счета застрахованного лица;

- решение о признании гражданина безработным;

- свидетельство о заключении/расторжении брака, брачного договора;

- соглашения/судебного акта о разделе имущества супругов, заключенного и принятого в течение трех лет до даты подачи заявления;

- свидетельства о рождении детей;

5. Основание № 1: окончание производства по п.4 ч.1 ст.46 закона 229-ФЗ

Для банкротства в МФЦ по этому основанию должны соблюдаться следующие условия:

- хотя бы одно исполнительное производство окончено по п.4 ч.1 ст.46 закона № 229 (у должника нет имущества, а даже если и есть, то пристав не смог его найти и субъективно пришел к выводу о его отсутствии), и исполнительный документ возвращен кредитору;

- не имеется иных неоконченных или непрекращенных исполнительных производств по взысканию денег, возбужденных после возвращения исполнительного документа взыскателю

(пп.1 п.1 ст.223.2. закона о банкротстве).

Для сведения: проверить, есть ли у вас просуженные долги, в отношении которых открыты или окончены исполнительные производства, можно на сайте ФССП: https://fssp.gov.ru/iss/iP

Закон (в отличие от некоторых МФЦ) не требует прилагать к заявлению постановление пристава об окончании исполнительного производства. МФЦ в течение одного рабочего дня проверяет эту информацию в интернете с использованием банка данных в исполнительном производстве (п.5 ст.223.2. закона о банкротстве).

Если информация подтверждается МФЦ в течение трех рабочих дней включает в Реестр сведений о банкротстве проект сообщения о возбуждении процедуры внесудебного банкротства, которое не подлежит размещению в открытом доступе в интернете. Если не подтверждается – МФЦ возвращает поданное им заявление, которое можно обжаловать в Арбитражном суде.

Для сведения: информация на сайте ФССП о том, что исполнительное производство ранее оканчивалось по п.4 ч.1 ст.46 закона № 229 содержится не более трех лет со дня его окончания (п.4 ст.6.1. закона № 229). Соответственно если ваше исполнительное производство действительно ранее оканчивалось, но в базе данных ФССП это уже не отражается, желательно взять у приставов соответствующее постановление для предъявления в МФЦ.

В случае включения в Реестр многофункциональным центром проекта сообщения оператор этого Реестра в течение одного рабочего дня размещает сведения о возбуждении процедуры внесудебного банкротства гражданина.

Далее идет отсчет 6 месяцев, и процедура завершается.

Многие жалуются, что не могут банкротиться по этому основанию, из-за того, что пристав не хочет оканчивать производство. К счастью, это решаемый вопрос.

6. Как понудить пристава окончить исполнительное производство?

Первое условие для начала процедуры внесудебного банкротства через МФЦ — наличие хотя бы одного оконченного исполнительного производства по п. 4 ч. 1 ст. 46 Закона № 229-ФЗ (в связи с отсутствием у должника имущества, на которое может быть обращено взыскание, и все принятые приставом меры по отысканию его оказались безрезультатными). Приставы редко закрывают дело именно по этому основанию.

С 1 июля 2024 пристав обязан будет окончить исполнительное производство в 3-дневный срок, со дня утверждения старшим судебным приставом соответствующего Акта о том, что у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые меры по его отысканию оказались безрезультатными (п. 4 ч.1 ст. 46 Закона «Об исполнительном производстве») (закон от 24.06.2023 N 263-ФЗ).

Сейчас время на оформление постановления об окончании производства не установлено. К счастью, и без указанных поправок можно понудить пристава к окончанию производства, чтобы начать процедуру быстрее.

Есть небольшие сложности. Если у вас хоть и маленький, но стабильный доход, с которого можно удержать часть для погашения долга (пенсия, зарплата), исполнительное производство окончить сложнее. Данный способ банкротства не всегда подходит для таких должников. Хотя некоторые ухитряются перейти работать на «серую» зарплату. Еще одним исключением является алиментная обязанность должника, препятствующая погашению долга перед иными кредиторами (подробнее об этом написано в нашей статье – «Алименты как способ не платить кредиты»).

Кроме того, с 01.02.2022 каждый должник вправе сохранить за собой прожиточный минимум. Если пенсия или зарплата небольшие, то данный способ позволяет сохранить весь доход от взысканий кредиторов. Соответственно долг перед кредиторами не гасится, исполнительное производство «висит» без исполнения.

Начать понуждать пристава к окончанию исполнительного производства можно если у вас:

- нет официальных доходов (в частности, есть только «серая» зарплата) или доходы защищены от взыскания (с помощью сохранения прожиточного минимума или алиментных обязательств) или есть доходы, на которые не может быть обращено взыскание перед кредиторами (алименты, детские пособия, материнский капитал, пособие по увечью, компенсации по уходу за нетрудоспособным, ЕДВ, гос. пенсия по потере кормильца, выплаты малоимущим (в том числе по соц. контракту) - полный перечень указан в ст. 101 Закона № 229-ФЗ);

- нет транспортных средств, регистрируемых в ГИБДД или вы переоформи их на родственников (об иных транспортных средствах, регистрируемых в ГИМС и/или гостехнадзоре пристав вряд ли узнает);

- нет в собственности более чем одного жилого помещения: дома/квартиры (единственное жилье у вас не заберут);

- нет в собственности иного недвижимого имущества (нежилых помещений, офисов, земельных участков, дач, гаражей, машино-мест) или вы переоформи их на родственников;

- нет движений на счетах в банках (разрешается пользоваться банковскими карточками родственников), за исключением движений по защищенным доходам или доходам, на которые не могут быть обращены взыскания;

- если исполнительное производство приняло явно затяжной характер и «висит» без погашения долга уже как минимум 2 месяца.

Ваша задача – доказать приставу что ваша вина в неисполнении требований кредиторов (как в добровольном, так и в принудительном порядке) отсутствует, ввиду отсутствия имущества.

При этом вы не обязаны отчитываться за чей счет живете. В любом случае можно указать на то, что помогают родственники.

С одной стороны, пристав должен взыскать долг с должника в течение 2-х месяцев и данный срок не является пресекательным (ст. 36 Закона № 229-ФЗ, п.15 Постановления Пленума ВС РФ от 17.11.2015 N 50).

Но, с другой стороны, если этот срок давно истек и исполнительное дело не сдвинулось с мертвой точки возникает дисбаланс интересов. Исполнительные производства, возбужденные в интересах кредиторов, долго «висят мёртвым грузом» и не исполняются, а должник, вина которого в этом не установлена, не может реализовать свои законные права на внесудебное банкротство через МФЦ. Длительное непринятие приставом процессуального решения о судьбе исполнительных производств (их окончании по соответствующему основанию) существенным образом нарушает права должника.

Если пристав принял все меры, которые оказались безрезультатными, отсутствие у должника имущества, на которое может быть обращено взыскание, влечет за собой окончание исполнительного производства и возврат исполдокумента взыскателю (п.34 Постановления Пленума ВС РФ от 17.11.2015 N 50, п.4 ч.1 ст.46 Закона № 229-ФЗ).

В противном случае активные исполпроизводства, не исполненные по истечение сроков и «висящие» в течение нескольких месяцев могут свидетельствовать о бездействии пристава. Бремя доказывания наличия уважительных причин неисполнения возлагается на пристава (п.15 Постановления Пленума ВС РФ от 17.11.2015 N 50).

Что же делать?

Нужно подать соответствующее мотивированное ходатайство приставу о предоставлении законного права реализовать процедуру признания банкротом во внесудебном порядке (в рамках ст. 223.2 Федерального закона от 26.10.2002 N 127-ФЗ "О банкротстве"), обязательным условием которого (если идти по этому основанию) является возвращение исполнительного документа взыскателю.

Рекомендую в ходатайстве расписать всю ситуацию с материальным положением должника, и попросить составить Акт об отсутствии у должника имущества, на которое может быть обращено взыскание, при том, что все принятые меры по его отысканию оказались безрезультатными (в рамках ч.2 ст.46 закона N 229-ФЗ), а также ввиду его объективного отсутствия, а также вынести Постановление об окончании исполнительного производства и о возвращении взыскателю исполнительного документа.

Лайфхак:

Не стоит бояться что пристав приедет к вам домой и опишет всю мебель и бытовую технику. В нашей практике часто доходит уже до того, что приставы просто ленятся выезжать на дом к должнику, чтобы формально выявить наличие или отсутствие у него предметов домашней обстановки и обихода, на которые можно было бы наложить взыскание. Они просят прислать по вацап какие-нибудь фотографии что в квартире ничего нет ценного для описи и на этом удовлетворяют ходатайства.

Ходатайство подлежит рассмотрению в 10-дневный срок. Копия постановления о результатах его рассмотрения должна быть направлена вам не позднее дня, следующего за днем его вынесения (п. 5 ст. 64.1. Федерального закона от 02.10.2007 N 229-ФЗ).

Удовлетворяя ходатайство пристав разъяснит взыскателю, что возврат исполнительного документа не является препятствием для повторного его предъявления к исполнению в пределах 3-хлетнего срока, но не ранее шести месяцев со дня вынесения постановления либо в случае изменения имущественного положения должника.

Этого срока будет достаточно чтобы прогнать процедуру внесудебного банкротства через МФЦ.

На моей практике приставы обычно удовлетворяют подобные ходатайства. Даже если исполнительное производство окончено не по тому основанию, которое нужно, часто удается отменить постановление (это делает старший судебный пристав), возобновить производство по делу и снова окончить, но уже по п.4 ч.1 ст.46 закона N 229-ФЗ (см.: образцы).

Но если пристав откажет, следующий шаг – оспаривание его незаконных решений (действий, бездействий) в суде.

7. Как ускорить появление первого долга в ФССП, если ни один из долгов еще не просужен?

Многие жалуются, что не могут банкротиться по 1-му основанию, из-за того, что только-только начались первые просрочки по кредиту, и кредитор еще не обращался в суд или за исполнительной надписью нотариуса и к приставу.

Большинство кредиторов начинают получать исполнительные документы примерно спустя 4 месяца после начала просрочек. Но некоторые МФО могут тянуть «кота за хвост» годами.

Что же делать? Ведь для банкротства по 1-му основанию нужно чтобы в ФССП было возбуждено, а впоследствии окончено хотя бы одно исполнительное производство.

Способ № 1

Напишите всем кредиторам заявления о том, что вы окончательно и бесповоротно попали в такую жизненную ситуацию, которая полностью препятствует вам погасить долг, обоснуйте что имущество, на которое можно было бы наложить взыскание отсутствует (кроме единственного жилья, которое не заберут), но осознавая свою ответственность готовы погасить долг лишь в размере 10% от его размера, а остальное просите вам простить. К заявлению можно приложить справки и иные документы, подтверждающие тяжелое материальное положение.

Подробнее об этом написано тут

Эти заявления сработают на кредиторов как «красная тряпка для быка» и дадут старт быстрее шевелиться, подавать в суд и к приставам.

Способ № 2

Берем автомобиль покататься у сына/брата/свата, пачкаем грязью номерные знаки на авто и проезжаем перед постом ГИБДД. За управление транспортным средством с нечитаемыми регистрационными знаками, вас штрафуют на 500 руб. (ст. 12.2 КоАП РФ). Получаем копию постановления о штрафе, но не платим его, после чего его передают приставам. Вуаля, в ФССП у вас активируется первое исполнительное производство, с которым уже можно работать.

Далее сохраняем прожиточный минимум или заранее готовим алиментное соглашение чтобы сохранить официальные доходы от взыскания кредиторов или вообще не паримся, если официальные доходы отсутствуют. А затем все по сценарию.

8. Основание № 2: основной доход - пенсия и долг гасится уже больше 1 года

Для банкротства в МФЦ по этому основанию должны соблюдаться следующие условия:

- Основной доход должника – любая пенсия (страховая, социальная, накопительная, по государственному пенсионному обеспечению, срочная пенсионная выплата или пенсия, назначенная по закону от 12.02.1993 года N 4468-I "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии, органах принудительного исполнения, и их семей").

- Иными словами, закон не требует, чтобы пенсия была единственным доходом должника. Достаточно чтобы она была основным источником. Здесь следует оценивать соотношение пенсии с иным доходом. Если пенсия гораздо больше – условие закона соблюдается (например, пенсия 20 000 руб. + пенсионер подрабатывает сторожем на ½ ставки за 10 000 руб./мес).

- При этом исполнительный документ (хотя бы по одному долгу) выдан не позднее чем за 1 год до даты обращения с заявлением о признании банкротом и хотя бы раз предъявлялся к исполнению (либо в ФССП, либо в банк, либо в ПФР и т.д.), но взыскать долг не удалось или удалось только частично.

- У должника на дату подачи заявления отсутствует имущество, на которое может быть обращено взыскание (единственное жилье – в расчет не принимается, впрочем как и все то, что удалось переоформить на родственников)

(пп.2 п.1 ст.223.2. закона о банкротстве).

При подаче заявления о признании банкротом по этому основанию нужно собрать 2 справки, выданные не ранее чем за три месяца до даты обращения:

- справка, подтверждающая, что на дату ее выдачи вы являетесь получателем пенсии (выдается по заявлению в срок, не позднее десяти рабочих дней ФПР/ФПС либо пенсионным органом МинОбороны/МВД/ФСИН/ФССП/ФСБ – в зависимости от ведомства, выплачивающего пенсию)

- справка, подтверждающая, что на дату ее выдачи в отношении гражданина не позднее чем за 1 год выдан исполнительный документ и хотя бы раз предъявлялся к исполнению но взыскать долг не удалось или удалось только частично (выдается в срок, не позднее десяти рабочих дней приставом или банком или ПФР/СФР или работодателем, выплачивающим должнику-гражданину заработную плату, пенсию, стипендию или иные периодические платежи - согласно ст.9.1. закона № 229 об исполнительном производстве).

Несоответствие гражданина условиям, является основанием для отказа в выдаче справок (п.3.4. ст.223.2. закона о банкротстве). С 01 июля 2024 года предполагается, что данные справки получать будет не обязательно, т.к. они будут истребоваться автоматическом режиме (п.3.5. ст.223.2. закона о банкротстве).

В остальном процедура такая же и длится ровно 6 месяцев.

9. Основание № 3: должник получатель детских пособий и долг гасится уже больше 1 года

Для банкротства в МФЦ по этому основанию должны соблюдаться следующие условия:

- Должник является получателем ежемесячного пособия в связи с рождением и воспитанием ребенка в соответствии со статьей 9 Федерального закона от 19 мая 1995 года N 81-ФЗ "О государственных пособиях гражданам, имеющим детей". Право на это пособие предоставляется нуждающимся в соцподдержке беременной женщине в случае, если срок ее беременности составляет шесть и более недель и она встала на учет в медицинской организации в ранние сроки беременности (до двенадцати недель) и одному из родителей/усыновителей/опекунов ребенка в возрасте до 17 лет). Право на пособие возникает, если размер среднедушевого дохода семьи, не превышает величину прожиточного минимума на душу населения в регионе проживания. При определении права на пособие учитываются наличие у заявителя и членов его семьи движимого и недвижимого имущества, доходов и причины отсутствия доходов (в соответствии с Постановлением Правительства РФ от 16.12.2022 N 2330 "О порядке назначения и выплаты ежемесячного пособия в связи с рождением и воспитанием ребенка")

- При этом исполнительный документ (хотя бы по одному долгу) выдан не позднее чем за 1 год до даты обращения с заявлением о признании банкротом и хотя бы раз предъявлялся к исполнению (либо в ФССП, либо в банк, либо в ПФР и т.д.), но взыскать долг не удалось или удалось только частично.

- У должника на дату подачи заявления отсутствует имущество, на которое может быть обращено взыскание (единственное жилье – в расчет не принимается, впрочем как и все то, что удалось переоформить на родственников)

(пп.3 п.1 ст.223.2. закона о банкротстве).

При подаче заявления о признании банкротом по этому основанию нужно собрать 2 справки, выданные не ранее чем за три месяца до даты обращения:

- справка, подтверждающая, что на дату ее выдачи вы являетесь получателем ежемесячного пособия на ребенка (выдается по заявлению в срок, не позднее десяти рабочих дней ФПР/ФПС)

- справка, подтверждающая, что на дату ее выдачи в отношении гражданина не позднее чем за 1 год выдан исполнительный документ и хотя бы раз предъявлялся к исполнению но взыскать долг не удалось или удалось только частично (выдается в срок, не позднее десяти рабочих дней приставом или банком или ПФР/СФР или работодателем, выплачивающим должнику-гражданину заработную плату, пенсию, стипендию или иные периодические платежи - согласно ст.9.1. закона № 229 об исполнительном производстве).

Несоответствие гражданина условиям, является основанием для отказа в выдаче справок (п.3.4. ст.223.2. закона о банкротстве). С 01 июля 2024 года предполагается, что данные справки получать будет не обязательно, т.к. они будут истребоваться автоматическом режиме (п.3.5. ст.223.2. закона о банкротстве).

В остальном процедура такая же и длится ровно 6 месяцев.

10. Основание № 4: долг гасится уже больше 7 лет

Для банкротства в МФЦ по этому основанию должны соблюдаться следующие условия:

- Исполнительный документ (хотя бы по одному долгу) выдан не позднее чем за 7 лет до даты обращения с заявлением о признании банкротом и хотя бы раз предъявлялся к исполнению (либо в ФССП, либо в банк, либо в ПФР и т.д.), но взыскать долг не удалось или удалось только частично.

(пп.4 п.1 ст.223.2. закона о банкротстве).

Иными словами, по этому основанию совершенно не важно кто вы, к какой социальной категории относитесь и есть ли у вас имущество. Предполагается, что если за 7 лет ничего взыскать не удалось, значит его нет и вы можете банкротиться через МФЦ.

При подаче заявления о признании банкротом по этому основанию нужно собрать 1 справку, выданную не ранее чем за три месяца до даты обращения:

- справка, подтверждающая, что на дату ее выдачи в отношении гражданина не позднее чем за 7 лет выдан исполнительный документ и хотя бы раз предъявлялся к исполнению но взыскать долг не удалось или удалось только частично (выдается в срок, не позднее десяти рабочих дней приставом или банком или ПФР/СФР или работодателем, выплачивающим должнику-гражданину заработную плату, пенсию, стипендию или иные периодические платежи - согласно ст.9.1. закона № 229 об исполнительном производстве).

Несоответствие гражданина условиям, является основанием для отказа в выдаче справок (п.3.4. ст.223.2. закона о банкротстве). С 01 июля 2024 года предполагается, что данные справки получать будет не обязательно, т.к. они будут истребоваться автоматическом режиме (п.3.5. ст.223.2. закона о банкротстве).

В остальном процедура такая же и длится ровно 6 месяцев.

11. Миф № 1: чтобы подать на банкротство в МФЦ нужно чтобы все долги были просужены…

Часть юристов невнимательно читают этот закон или намеренно вводят своих клиентов в заблуждение. Мол, бесплатное банкротство через МФЦ вам не положено, давайте делать платную процедуру банкротства через суд. Одно и понятно на банкротстве через МФЦ юристы мало что могут заработать, а вот на банкротстве в Арбитражном суде можно выставить чек минимум на 150 тыс. руб. и выше.

Один из основных мифов - нужно ждать чтобы все долги были просужены, т.е. все кредиторы обратились в суд и выиграли дело.

На самом деле закон таких условий не содержит. Основное условие для начала процедуры банкротства через МФЦ – наличие у кредитора исполнительного документа. И этот документ кредитор может получить и без обращения в суд.

Основные виды исполнительных документов:

- Исполнительный лист (выдается только в суде)

- Судебный приказ (выдается только в суде)

- Исполнительная надпись нотариуса (выдается нотариусом без обращения в суд)

- Акты ИФНС о взыскании налогов/сборов (выносятся без суда)

- Акты ПФР (СФР) о взыскании средств с ИП (выносятся без суда)

- Постановления по делам об административных правонарушениях (выносятся как в суде, так и без суда органами или должностными лицами, например ГИБДД)

- Постановления судебного пристава-исполнителя, например о взыскании исполнительского сбора

К примеру, если должник не гасит кредит, то банк может обратиться к нотариусу за исполнительной надписью (минуя суд) и отдать этот исполнительный документ для принудительного взыскания в ФССП, либо в банк, либо в ПФР, где тот имеет счета или получает пенсию. После этого должник может подавать на банкротство в МФЦ.

При этом если хотя бы по одному долгу есть исполнительный документ, то об остальных долгах и кредиторах банкрот обязан сообщить в своем заявлении о банкротстве, т.е. остальные долги «подтягиваются» автоматически (п.4 ст. 223.2 Закона о банкротстве). Но и это правило легко обойти, т.к. никто проверять эти сведения не будет и можно указать лишь тех кредиторов, долги по которым вы хотите списать (п.1.1. ст. 223.2. Закона о банкротстве).

Таким образом для банкротства в МФЦ совсем не обязательно чтобы долг был просужен. Более того, для начала процедуры достаточно чтобы был выдан исполнительный документ хотя бы по одному долгу (если у должника их несколько). Остальные долги могут находиться вообще на стадии до получения исполнительного документа и закон это допускает.

12. Миф №2: чтобы подать на банкротство в МФЦ нужно чтобы долгом занималась ФССП…

Сам закон о банкротстве (в редакции закона от 04.08.2023 N 474-ФЗ, т.е. поправок, действующих с 03 ноября 2023 года) после внимательного изучения развеивает данный миф.

В статье 223.2. многократно указано, что для начала процедуры банкротства исполнительный документ должен быть предъявлен к исполнению в порядке, предусмотренном законодательством РФ об исполнительном производстве. При этом исполдокумент минуя ФССП может направляться непосредственно в банк для исполнения или в организацию, выплачивающим должнику заработную плату, пенсию, стипендию и иные периодические платежи (ст.8,9 закона № 229).

13. Куда подается заявление?

Заявление подается по месту жительства/пребывания в МФЦ в пределах региона. К примеру, если вы прописаны в Краснодаре, подать можно в любой МФЦ в пределах Краснодарского края. Форму, порядок заполнения и подачи заявления о признании гражданина банкротом во внесудебном порядке можете скачать по этой ссылке. Заявление можно заполнить вручную (без исправлений) или на компьютере. Распечатать листы следует с одной стороны листа.

Помимо копии паспорта к заявлению прилагается список всех известных кредиторов по соответствующей форме. Подтверждать его ничем не нужно – просто заполняете нужные графы. Концепция закона такова, что всем написанным сведениям (составу кредиторов и объему задолженностей) в МФЦ верят на слово.

Те кредиторы, которых должник случайно или намеренно не включит в список или которым занизит размер задолженности (к примеру, для снижения итоговой суммы долгового лимита), будут вправе обратиться в суд, чтобы признать должника банкротом по стандартной судебной схеме. Но как показывает практика при суммах долга до нескольких миллионов кредиторы практически никогда этим правом не пользуются.

14. МФЦ вернул заявление, когда делать вторую попытку?

В случае возврата многофункциональным центром заявления о признании гражданина банкротом или размещения в ЕФРСБ сообщения о возврате ему заявления повторно обратиться с указанным заявлением не ранее чем через один месяц со дня возврата такого заявления или размещения сообщения (п.6 ст.223.2. закона о банкротстве).

15. Заявление подано в МФЦ, что дальше?

В Едином федеральном реестре сведений о банкротстве размещаются сведения:

- о должнике

- о его кредиторах

- о размере их требований,

- сведения об условиях

- наименование МФЦ, включившего в реестр сведения о банкротстве

Со дня включения сведений о возбуждении процедуры внесудебного банкротства гражданина вводится мораторий на погашение долгов перед кредиторами, за исключением:

- требований кредиторов и долгов, не указанных в заявлении;

- требований о взыскании алиментов, о возмещении вреда жизни или здоровью, о выплате зарплаты, о возмещении морального вреда и некоторых других, в том числе требований, не указанных при подаче заявления.

Со дня включения сведений в ЕФРСБ также наступают следующие последствия:

- срок исполнения денежных обязательств считается наступившим (за исключением требований кредиторов, указанных в предыдущем абзаце);

- прекращается начисление процентов по всем обязательствам гражданина, а также неустоек, штрафов, пеней и иных финансовых санкций (за исключением требований кредиторов, указанных в предыдущем абзаце);

- кредиторы не вправе направлять исполнительные документы в банк для списания денег со счетов должника;

- все исполнительные документы могут быть направлены только приставу в ФССП;

- считается предоставленным согласие должника, чтобы Росреестр и ГИБДД выдавали сведения кредиторам в отношении имущества должника, подлежащего регистрации/учету. В течение срока процедуры (6 месяцев) кредитор, указанный в списке кредиторов, вправе (но не обязан) направить в эти органы запрос о наличии имущества должника. Ответ на запрос готовится до 3 рабочих дней (ст. 223.4 закона о банкротстве, Постановление Правительства РФ от 26.08.2020 N 1280);

- гражданин в течение срока процедуры банкротства не имеет права брать займы, кредиты, давать поручительство, совершать иные обеспечительные сделки.

- приостанавливается исполнение исполнительных документов по имущественным взысканиям (за исключением требований кредиторов, указанных в предыдущем абзаце);

- при приостановлении испол. производства пристав снимает аресты с имущества должника (в том числе ИП) и иные ограничения распоряжения этим имуществом. Однако пристав вправе не снимать арест с имущества, стоимость которого не превышает размер задолженности, необходимый для исполнения требований испол. документов, исполнительное производство по которым не приостанавливается (по алиментам, о возмещении вреда здоровью, о выплате зарплаты, о возмещении морального вреда и некоторых других, в том числе требований, не указанных при подаче заявления); это имущество может реализовываться перед соответствующими кредиторами. Новые аресты/ограничения на имущество могут быть наложены только в целях обеспечения исполнения исполнительных документов по требованиям, не указанным должником в заявлении о признании его банкротом в МФЦ, а также по алиментам и т.д. (п.2 и 2.1. ст.69.1. Закона об исполнительном производстве).

(ст. 223.4 закона о банкротстве).

Иными словами, как только включены сведения о начале процедуры в ЕФРСБ, должник вправе прекратить все выплаты по тем долгам и перед теми кредиторами, которые/ых он указал в заявлении о банкротстве. Если кредиторы не унимаются и требуют погашения долга, советую попросить их внимательно почитать статью 223.4. закона о банкротстве, а потом сказать «до свидания».

По смыслу закона должны сниматься и остальные запреты, например запрет на выезд за пределы РФ.

С 03 ноября 2023 года МФЦ уже не уведомляет о процедуре банкротства банки (где есть счета/вклады должника), суд общей юрисдикции, пристава по месту жительства должника, Росреестр и ГИБДД. Это существенно облегчает ход процедуры. Кому нужно пусть сам заглядывает в ЕФРСБ (п.3 ст. 223.4 закона о банкротстве, в редакции закона от 04.08.2023 N 474-ФЗ).

Кредиторов отдельно уведомлять также никто не будет, они сами должны отслеживать публикации в ЕФРСБ.

Однако если банкротится ИП, о возбуждении, прекращении и завершении процедуры внесудебного банкротства уведомляется налоговая инспекция, в которой гражданин получал статус индивидуального предпринимателя (п.4 ст. 223.6 закона о банкротстве).

16. Длительность процедуры и права кредиторов

Эта процедура длится в ровно 6 месяцев.

Со дня включения сведений в ЕФРСБ в арбитражный суд с заявлением о признании должника банкротом вправе (но не обязан) обратиться:

- кредитор, не указанный в списке кредиторов;

- кредитор, указанный в списке кредиторов, если долг перед ним указан не в полном объеме, что существенно влияет на признание должника соответствующим критериям внесудебного банкротства (рамки от 25 тыс.руб. до 1 млн. руб.);

- кредитор, указанный в списке кредиторов, которому удалось обнаружить имущество должника или имущественные права, подлежащие регистрации/учету (например, вы имеете право наследовать квартиру, дачу или авто, но не оформляете их, пытаясь скрыть);

- кредитор, указанный в списке кредиторов, которому удалось оспорить в суде сделку должника (например, по отчуждению имущества в пользу аффилированных лиц в целях сокрытия от кредиторов).

- кредитор, указанный в списке кредиторов, у которого есть обоснованные предположения и (или) представлены доказательства, свидетельствующие о наличии у должника имущества и (или) дохода либо о совершении сделок, которые подлежат оспариванию и за счет которых могут быть погашены требования кредитора в существенном объеме с учетом расходов на проведение процедуры, применяемой в деле о банкротстве.

(п.2 ст.223.5. закона о банкротстве)

Как только один из кредиторов сподобится обратиться в арбитражный суд для возбуждения иной (судебной) процедуры банкротства, суд уведомит об этом МФЦ, который в свою очередь включает в ЕФРСБ сведения о прекращении процедуры внесудебного банкротства.

Есть еще маленькое «Но». С одной стороны в законе прописано: если в процессе процедуры у должника существенно улучшится материальное положение (например, получит в дар или в наследство имущество, которым можно покрыть весь долг или большую его часть), он должен в течение 5 рабочих дней уведомить об этом МФЦ. И тогда тот внесет сведения о прекращении банкротной процедуры. Повторная подача заявления о банкротстве через МФЦ в этом случае возможна не ранее чем по истечении 10 лет (п.8 ст.223.2, п.1 ст. 223.5 закона о банкротстве). Хотя, с другой стороны, если должник это не сделает, а кредиторы упустят этот фактор из внимания и не обратятся в арбитражный суд, страшного ничего не произойдет.

17. Какие долги спишут, а какие нет?

По истечении 6 месяцев МФЦ включает в ЕФРСБ сведения о завершении процедуры.

Банкротство проходит удачно, все долги, указанные в списке кредиторов, признаются безнадежными и списываются, если за 6 месяцев ни один из кредиторов не обратится в арбитражный суд для возбуждения судебной процедуры банкротства.

Не списываются:

- долги перед кредиторами, которые не были указаны должником в заявлении;

- часть долга свыше размера, указанного в заявлении (если должник занизил размер долга перед кредитором, списывается только указанная им часть долга) (п.2 ст.223.6 закона о банкротстве);

- долги по алиментам, по возмещению вреда жизни/здоровью, морального вреда, о выплате зарплаты;

- долги должника, как контролирующего лица в рамках субсидиарной ответственности, и в случае возмещения убытков, причиненных им юридическому лицу, участником которого он был или членом коллегиальных органов которого являлся.

Никакие долги не спишут:

- если должник привлечен судом к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство при условии, что такие правонарушения совершены в данном деле о банкротстве гражданина;

- если в судебном деле о банкротстве доказано, что гражданин действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил имущество.

Должник праве оспорить в арбитражном суде возврат заявления о банкротстве со стороны МФЦ (п.7 ст.223.2 закона о банкротстве). Представляется, что данные дела должны рассматриваться по гл. 24 АПК РФ.

При включении в ЕФРСБ сведений о завершении процедуры банкротства через МФЦ пристав оканчивает исполнительное производство по всем тем исполнительным документам, долги по которым вы указали в заявлении в МФЦ (п.4.1. ст.69.1. Закона об исполнительном производстве).

18. Последствия банкротства и ограничения в правах

Формальные последствия такие:

- в течение 5 лет после оформления внесудебного банкротства должнику придется уведомлять банки/МФО, в которых он собирается оформить кредит/заем, о своем статусе банкрота.

- гражданин не сможет банкротиться по своей инициативе в рамках судебного банкротства или банкротства через МФЦ – в течение 5 лет (п.2 ст.213.30, п.8 ст.223.2 закона о банкротстве).

- в течение 3 лет будет действовать запрет учреждать фирмы и занимать в них руководящие должности (генеральный директор, главный бухгалтер). А если речь, к примеру, о банках, НПФ и страховых компаниях, то такой запрет будет длиться еще дольше: 10 лет - для банков, 5 лет - для остальных финансовых организаций.

- в случае, когда банкротом стал ИП, его госрегистрация аннулируется, равно как и все выданные ему лицензии, если таковые были. И потом 5 лет ему будет запрещено регистрироваться предпринимателем, а также занимать должности в органах управления юр. лица. Чтобы этих последствий избежать, нужно чтобы между прекращением статуса ИП в ЕГРИП и подачей заявления в МФЦ на банкротство прошло не менее 1 года.

(п.3 ст. 223.6 закона о банкротстве).

Но в реальности не стоит горевать:

- об испорченной кредитной истории. Сейчас существует масса программ (в частности «кредитный доктор»), которые позволяют постепенно реанимировать ее и улучшить свой кредитный рейтинг.

- о потере статуса индивидуального предпринимателя (ИП). В наше время можно оформить ИП на жену/свата/брата/друга и спокойно дальше заниматься бизнесом.

19. Дадут ли новый кредит после банкротства? Миф № 3

Через какое время банкрот может взять новый кредит?

Закон лишь запрещает должнику брать займы, кредиты, давать поручительство, совершать иные обеспечительные сделки в течение срока процедуры банкротства (п.4 ст.223.4 закона о банкротстве). Но обращаться за новым кредитом можно сразу после окончания процедуры банкротства.

Банки и МФО по закону не могут отказать в кредите банкроту только из-за этого статуса. Но при этом они могут произвольно отказывать в услугах любому потенциальному заемщику (даже не банкроту). Кредитный договор — это непубличный договор, банк не обязан заключать его с любым обратившимся. Критериев, при наличии которых банк обязан выдать кредит, нет. Поэтому шансов оспорить такой отказ в суде не будет.

Но самое главное, что будоражит умы потенциальных претендентов на банкротство – что якобы больше банки никогда не дадут кредит. ЭТО НЕ ВЕРНО, ЭТО МИФ! Закон не содержит такого запрета! Там лишь указано, что банкрот при получении кредита обязан уведомлять о своем статуте банкрота в течение 5 лет. Хотя на практике никакого наказания за «несообщение» не предусмотрено, да и банк может сам это проверить, ведь эта информация публичная и содержится в открытом Реестре банкротов. Некоторые эксперты лишь предполагают, что банки включат условие сообщать о своем статусе банкрота в прошлом и за сокрытие этой информации могут потребовать досрочного истребования кредита.

Банкрот после процедуры банкротства может просить кредит на общих основаниях. Многие банки даже охотнее будут выдавать кредиты недавним банкротам как раз потому, что они не смогут в течение пяти лет снова запустить процедуру банкротства.

20. «Дырки» в законе, которыми пользуются должники

Формулировки закона позволяют прийти к следующим важным выводам:

- Если вы не укладываетесь в лимит и сумма задолженности более 1 млн руб., все-равно можно пользоваться процедурой бесплатного внесудебного банкротства в МФЦ, не указывая часть долгов и/или кредиторов. Сам закон о банкротстве допускает, что можно и не указывать часть долгов в заявлении о банкротстве (пп.2 п.1 ст.223.4.; абз.2 п.2 ст.223.6.)

- Равным образом если сумма долга менее 25 тыс. руб. ничто не мешает искусственно завысить его, чтобы уложиться в лимит (чтобы долг был от 25 тыс. до 1 млн. руб.). Негативно это не скажется на должнике – все равно спишут не более чем вы фактически должны кредитору (п.2 ст.223.6 закона о банкротстве).

- Если по ошибке (или умышленно) долг перед каким-то кредитором указан не в полном объеме, его также спишут, но только в размере суммы, указанной в заявлении (п.2 ст.223.6. закона о банкротстве);

- Уведомлять кредиторов о внесудебном банкротстве гражданина никто не будет, они сами должны отслеживать публикации в ЕФРСБ. Если упустили эту информацию – их проблема. В особенности это касается микрофинансовых организаций, частных физических и юридических лиц.

- Сам по себе факт осведомленности кредитора о процедуре внесудебного банкротства должника, равно как и осведомленность о его имуществе, ничего не меняет и не препятствует ее ходу. Чтобы остановить процедуру кредитор должен обратиться в арбитражный суд для возбуждения иной – СУДЕБНОЙ процедуры банкротства.

- Как показывает практика кредиторы практически никогда не подают в арбитражный суд заявление о судебном банкротстве должника при маленьких суммах долга (до одного или нескольких миллионов рублей), т.к. судебное банкротство очень муторное и длится от нескольких месяцев до нескольких лет. Этим можно и нужно пользоваться.

- Списываются долги только перед теми кредиторами, которых вы указали в заявлении.

- Спокойно отнеситесь к обязанности «указывать всех кредиторов» в заявлении о банкротстве (п.4 ст. 223.2. закона о банкротстве). Никто проверять это не будет (п.1.1. ст. 223.2.). Не указывать всех кредиторов допускает и сам закон о банкротстве в других статьях (пп.1 п.1 ст. 223.4.; пп.1 п.2 ст.223.5.; п. 2 ст.223.6.). Следовательно, некоторых кредиторов можно не указывать. Причины и мотивы – не важны. Возможно, вы решили перед конкретным кредитором исправно оплачивать долг, например долг обеспечен залогом автомобиля, который вы продали или хотите сохранить. Возможно часть кредиторов вы решили не указывать, т.к. необходимо уложиться в лимит (чтобы долг был от 25 тыс. до 1 млн. руб.). Просто перед всеми этими кредиторами долги не списываются. Если они и увидят в ЕФРСБ сведения о банкротстве должника, повода для их переживаний не имеется.

- Если в течение 6 месяцев действия процедуры у вас немного улучшилось материальное положение (повысили зарплату, пенсию, получили премию, проценты по вкладам и пр.), уведомлять об этом закон не требует (п.1 ст.223.5 закона о банкротстве).

- Если в течение 6 месяцев действия процедуры у вас существенно улучшилось материальное положение, позволяющее полностью или в значительной части погасить долги, и вы об этом тихо промолчали, банкротство может пройти гладко и успешно. Если кредиторы не заинтересованы выведывать сведения о вашем имуществе и судиться, МФЦ тем более не будет этого делать.

- «Пробивать» должника на предмет наличия недвижимости и/или транспортных средств вправе только те кредиторы, которые указаны должником в заявлении о банкротстве. У остальных кредиторов таких прав нет в рамках внесудебного банкротства (п.5 ст.223.4 закона о банкротстве).

- Ответы на запросы по имуществу должника выдаются через систему межведомственного электронного взаимодействия (СМЭВ), которая выдает информацию лишь в моменте, но не позволяет отследить динамику положения должника. Например если вы имели 3 дорогих автомобиля, которые подарили маме, а потом подали на банкротство в МФЦ – кредиторы не увидят этих прошлых шалостей, поскольку в ответе за запрос будет информация о том, что на дату его выдачи автомобилей за вами не числится.

- Кредиторы вправе запрашивать сведения об имуществе должника только в Росреестре и органах МВД (ГИБДД). Почему-то законодатель упустил из вида возможность запрашивать сведения в ГИМС (госинспекции по маломерным судам), которая подчинена МЧС и гостехнадзоре, который относится к региональным властям. Соответственно если у вас есть лодка, катер, гидроцикл, квадроцикл, трактор, дорожно-строительная или сельскохозяйственная машина и др. подобная техника об этом вряд ли узнают кредиторы (Постановление Правительства РФ от 26.08.2020 № 1280).

- Недоступны кредиторам будут и сведения о регистрации недвижимости, зарегистрированной до 2000 г., т.е. до создания ЕГРН/ЕГРП (например, ранее функцию регистрации выполняли местные БТИ). Укрыть такое имущество от глаз кредиторов должнику не составит труда.

- Практически недоступны кредиторам также сведения об участии должника в юридических лицах, т.к. в ЕГРЮЛ отсутствует возможность запросить информацию по физическому лицу (поиск возможен только по конкретному юридическому лицу).

- Практически невозможно получить информацию о зарубежных активах должника и/или криптовалюте на криптобиржах и «холодных» кошельках.

- Включать в заявление о внесудебном банкротстве можно также и непросуженные долги (по которым кредитор еще не обращался в суд). Такой кредитор вправе обратиться в арбитражный суд для возбуждения судебного банкротства, но перед этим по ряду долгов он должен просудить их в обычном суде (пп.1 п.2 ст.223.5.; ст. 213.5 закона о банкротстве). При усилиях должника вряд ли кредитору удастся за 6 месяцев пройти эти 2 ступеньки.

- Для инициирования процедуры достаточно чтобы было окончено по соответствующему основанию хотя бы одно исполнительное производство, а другое(ие) не было(и) начато(ы). Эти условия проверяются на дату подачи заявления в МФЦ. Не требуются соответствие должника и/или подтверждение соответствия иным условиям (п.1 ст.223.2 закона о банкротстве). Поэтому даже если после внесения сведений в ЕФРСБ кто-либо из кредиторов решит просудить долг и будет возбуждено новое исполнительное производство, это не помешает дальнейшему ходу процедуры.

- Наличие других активных (не оконченных и не прекращенных) исполнительных производств, возбужденных до окончания хотя бы одного исполнительного производства, также не препятствует инициированию внесудебного банкротства (главное, чтобы они были возбуждены ДО, а не ПОСЛЕ окончания. Между окончанием одного и возбуждением другого нужно успеть подать заявление в МФЦ и внести сведения в ЕФРСБ).

- Для пенсионеров пенсия не обязательно должна быть единственным доходом. Достаточно, чтобы она была основным доходом по отношению к размеру другого дохода (пп.2 п.1 ст.223.2.)

Выше перечислены только основные «дырки» закона. Но существует и ряд иных недоработок, обсуждаемых юристами.

21. Как узнать сведения о кредиторах гражданина? Бланк и образец заполнения для МФЦ

Сведения о кредиторах гражданина – обязательный документ. Он прилагается к заявлению о банкротстве гражданина в МФЦ.

Скачай и сохрани: Сведения о кредиторах гражданина (бланк скачать)

Как правильно заполнить «Сведения о кредиторах гражданина» (образец с примерами) описано в нашем телеграм-канале по ссылке: https://t.me/advokat_usov/735

Чтобы его заполнить нужно поднять все сохранившиеся у вас кредитные и заемные документы, претензии и письма от кредиторов, судебные акты, сведения о просроченной задолженности из госуслуг, Постановления от приставов и др.

Нам потребуются:

- наименование кредитора (банк, МФО, коллектор и т.д.)

- адрес кредитора (актуальный юридический адрес можно узнать в ЕГРЮЛ или на Руспрофайл https://www.rusprofile.ru/)

- основание возникновения долга (например дата и номер кредитного договора),

- сумма основного обязательства, в том числе подлежащие уплате проценты

- размер просроченной задолженности по сумме основного обязательства (с процентами) по состоянию на дату составления списка (за исключением неустойки, штрафа, пени, убытков в виде упущенной выгоды и иных финансовых санкций) (предпоследний столбец)

- штрафы, пени и иные санкции (они не идут в расчет лимита от 25 000 руб. до 1 000 000 руб.)

Лайфхак:

Наименование кредитора в виде коллектора можно уточнить в специальном Реестре, который ведет ФССП https://fssp.gov.ru/iss/svedeniya-reestr-collect а Реестр МФО – на сайте ЦБ РФ https://cbr.ru/microfinance/registry/

Если данные не полные, можно запросить инфу из бюро кредитных историй. Но проблема в том, что в РФ их целых 6 штук (внесенных в реестр ЦБ):

- АО «Национальное бюро кредитных историй»;

- АО «Объединенное Кредитное Бюро»;

- ООО «Кредитное Бюро Русский Стандарт»;

- ООО «Бюро кредитных историй «Скоринг Бюро»;

- ООО «Спектрум Кредитное Бюро»;

- ООО «Межрегиональное Бюро кредитных историй «Кредо».

Кредитные истории одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками/МФО у БКИ есть договор на обмен информацией. Крупные банки по требованию ЦБ обязаны направлять данные о заемщиках как минимум в два БКИ.

Шаг 1.

Запрашиваем список БКИ, в которых хранится кредитная история, через «Госуслуги» (услуга «Получение информации о хранении вашей кредитной истории»)

В ответ ЦБ пришлет в личный кабинет Госуслуг список всех БКИ, в которых есть инфа по вам.

Шаг 2

Запрашиваем в каждом БКИ свою кредитную историю.

Все БКИ позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Ряд БКИ предлагают услугу - присылать историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Шаг 3

Изучить кредитную историю. Там будут сведения:

- о кредитах, ипотеках, договорах лизинга, поручительствах, причем как действующих, так и закрытых.

- о наименовании кредитной организации (банка/МФО),

- о сумме текущей задолженности, среднемесячных платежах, сведений о просроченной задолженности, остатке долга, датах оформления кредита и его окончания и т. д.

- о том какие банки/МФО передали данные в БКИ для формирования истории, какие из них запрашивали кредитную историю и с какой целью, а также о том, кому переуступали права требования по кредиту.

- о том куда вы обращались за кредитом, о заключении такого договора или об отказе и его причинах. Тут же публикуется информация о просрочке свыше 90 календарных дней с даты наступления срока исполнения обязательства.

Кредитная история перестает храниться в том случае, если с момента последней записи в ней прошло 7 лет. При этом у заемщика не должно быть никаких непогашенных долгов и никакого движения в кредитной истории в течение этого времени. Иными способами обнулить кредитную историю невозможно.

Как только удалось узнать наименование кредиторов из кредитной истории, далее остальную информацию можно уточнить прозвонив на горячую линию кредитора (банка, МФО, коллектора). Там должны предоставить сведения о реквизитах кредитного договора (займа, цессии), и сумме долга.

22. Самая досадная ошибка, которую я вижу при банкротстве через МФЦ

Невыполнение рекомендаций юриста перед процедурой банкротства через МФЦ. Как маленькая ошибка ставит крест на всей процедуре?

Пример:

В июле 2023 года звонит нам клиент, пенсионерка, у которой несколько кредитов на сумму около 700 000 руб. Некоторые из них она уже перестала платить, нет ни сил, ни возможностей. Службы безопасности банков уже начинают доставать ее звонками и даже пришли две досудебные претензии.

Начинаю выяснять какие у нее есть активы. Кроме пенсии ниже прожиточного минимума, других официальных доходов не имеется (подрабатывает неофициально, но это не проблема, такой доход никто не увидит). Также есть в собственности единственное жилье, в ипотеке оно не находится, соответственно кредиторы его не заберут, т.к. оно обладает исполнительским иммунитетом. Также на нее оформлен семейный автомобиль, стоимостью около 400 тыс. руб.

Мы набросали план работы:

- Во-первых, нужно переоформить автомобиль на мужа /брата/свата (в этом случае его не заберут, т.к. упрощенная процедура банкротства в МФЦ не предусматривает оспаривание сделок и возвращение их в конкурсную массу, как это делается в ином – судебном банкротстве; сами кредиторы при такой сумме долга подавать в суд на судебную процедуру не будут, это многократно проверено)

- Во-вторых, ждем как хотя бы один кредитор просудит долг или получит исполнительную надпись нотариуса и обратится к приставам. Или пачкаем грязью номерные знаки на авто и проезжаем перед постом ГИБДД, за что они штрафуют должника на 500 руб. (ст. 12.2 КоАП РФ «Управление транспортным средством с нечитаемыми регистрационными знаками»), штраф не платим, и постановление о его оплате передают приставам, тем самым в ФССП у нас активируется первое исполнительное производство.

- В-третьих, сразу подаем ходатайство приставу, чтобы тот сохранил за должником прожиточный минимум и с пенсии не производились никакие удержания

- В-четвертых, засекаем ровно 2 месяца с момента возбуждения первого исполнительного производства и если пристав сам не окончит его по п.4 ч.1 ст.46 Закона начинаем понуждать его к этому вплоть до подачи административного иска в суд (как это сделать указано в главе 6 этой статьи).

- В-пятых, подаем на банкротство по 1-му основанию (всего их четыре, причем 2-ое основание «для пенсионеров» нам не подходит, т.к. исполнительный документ должен быть старше 1 года до даты обращения с заявлением на банкротство, а ждать год с лишним нам «не с руки»)

- В-шестых, предлагаю заключить с нами договор на комплексное ведение банкротства за 22 000 руб. чтобы ни на одном этапе не было проблем.

В чем ошибка? Клиент отказался сразу заключать договор, и перенес это на период, когда долг будет у пристава. но самое главное – наша рекомендация «переоформить авто на родственников» - в одно ухо влетела, а из другого вылетела.

Проходит 4 месяца и в ноябре 2023 года она нам снова звонит. Выясняется, что долг уже просужен и находится в ФССП, и пристав уже наложил арест на авто. Спрашиваю: почему не переоформили его? Отвечает: забыла…

Развожу руками и говорю: ВСЕ! Банкротство в МФЦ вам уже не светит! С арестом на авто понудить пристава окончить испол. производство никак не получится даже через суд. Остается только сохранить за собой прожиточный минимум и не платить кредиторам… или ждать когда исполнительному документу исполнится 7 лет и банкротиться по 4-му основанию (но и там могут возникнуть трения).

Маленькая ошибка, склероз или невнимательность, которая делает СТОП всей процедуре.

Какой итог? Слушайте внимательно юриста, записывайте и выполняйте все рекомендации! А лучше сразу заключайте договор на юридическое сопровождение, чтобы не допустить критических факапов.

23. Что будет если не решать проблему с долгами?

Предлагаю не фантазировать и не драматизировать. Я просто опишу перечень ограничений и неудобств, с которыми к нам обращаются реальные клиенты.

Итак, возможные последствия:

- Вы можете стать жертвой произвола со стороны коллекторов и/или служб безопасности банков/МФО (вред здоровью/имуществу, запугивание, буллинг, травля, оскорбления, разглашение информации о долгах вашим коллегам, соседям, родственникам). Хоть и редко, но такое случается, особенно если вовремя не подключить юриста и запустить ситуацию.

- Много лет вынуждены постоянно шифроваться и прятаться от кредиторов

- Много лет вынуждены скрывать свои доходы, на которые могут наложить взыскание по долгам, просить работодателя платить зарплату «в конверте» или на карточки родственников

- Много лет вынуждены отказываться от выгодных вариантов работы с высокооплачиваемым официальным заработком (в противном случае придется до 50% зарплаты отдавать кредиторам вплоть до полного погашения долга)

- Периодически решать вопросы с приставами/банками, которые ошибочно списывают в пользу кредиторов то, что списывать не разрешено по закону (детские пособия, компенсации, больше 50% зарплаты/пенсии и пр.)

- Много лет не иметь возможности свободно пользоваться своими банковскими картами, открывать выгодные вклады, постоянно просить родственников чтобы они предоставили свои карты для использования, терпеть связанные с этим неудобства

- Много лет не иметь возможности заниматься инвестированием, открывать брокерские счета, покупать акции, облигации, иные инструменты инвестирования

- Много лет скрывать свое имущество, не иметь возможности под угрозой ареста оформить на себя авто, вторую недвижимость, дачу, гараж, земельный участок и т.д.

- Невозможность снять аресты пристава с уже проданного автомобиля, невозможность снять его с учета, проблемы со штрафами ГИБДД от нового владельца авто

- Невозможность снять арест и запрет на единственное жилье, которое хоть и не заберут, но переоформить его вы уже не можете

- Трудности с получением имущества по наследству от ваших родственников, т.к. на него тоже могут наложить взыскание

- И наоборот: трудности с передачей вашим родственникам прав по наследству на ваше имущество после вашей смерти (ваши родственники будут проходить семь кругов ада, прежде чем его оформят, но к ним перейдут по наследству и ваши долги)

- Много лет опасаться оформлять имущество даже на супругу/супруга, т.к. это относится к общему имуществу и есть угроза выделения доли должника в общем имуществе супругов и наложении на него взыскания для удовлетворения требований кредиторов

- Иметь запреты на выезд за рубеж, заграничные курорты/лечение/обучение/бизнес и новые возможности и эмоции для вас закрыты

- Кредитная история не обнулится даже через 20-30 лет. Вообще кредитная история перестает храниться в том случае, если с момента последней записи в ней прошло 7 лет. При этом у заемщика не должно быть никаких непогашенных долгов или он проходит через банкротство, после чего никакого движения в кредитной истории не будет и через 7 лет она обнуляется.

- Невозможность начать финансово свободную жизнь, восстановить свой кредитный рейтинг

- Невозможность купить жилье с выгодной ипотекой

- Невозможность срочно взять деньги в долг если этого требуют жизненные обстоятельства (страшный диагноз у вас или родственников, срочное лечение, поломка авто и т.д.)

- Ссоры и разногласия с близкими на почве собственной неспособности решать финансовые проблемы

- Страх безысходности, апатия и разочарование в жизни

- и т.д. и т.п.

И помните накопившиеся нерешенные проблемы – провоцируют нервные расстройства. А главное, что без вашего активного участия и усилий ситуация сама собой не «рассосётся» и не решится сама по себе. Нужно принимать волевое решение.

Теперь вы понимаете почему бессмысленно откладывать решение на потом? К счастью, вопрос решаемый, но им нужно заниматься. Рекомендую не заниматься самодеятельностью в таких сложных и ответственных делах и работать со специалистами, а не с сомнительными юристами, после кого не всегда можно будет исправить ошибки.

24. Что мешает вам сделать банкротство через МФЦ? Опрос

Друзья, напишите нам что мешает вам сделать банкротство через МФЦ? Какие возражения или ограничивающие убеждения вас тревожат. Обязательно учтем ваши возражения, ответим на все вопросы, выявим и развеем все мифы! Ответы, мнения, рассуждения пишите нам на вацап +7 928 843-66-25 или присылайте голосовые сообщения.

Примерный список вопросов

Выявляем ваши проблемы, возражения и ограничивающие убеждения:

- Что вы считаете самым трудным или проблемным в процедуре банкротства через МФЦ?

- От чего вы НЕ готовы отказаться, ради избавления от долгов методом банкротства через МФЦ?

- Если прямо сейчас можно было бы решить одну проблему с вашими долгами, какую конкретно проблему вы бы решили?

- Чего вам не хватает для успеха в избавлении от долгов?

- Считаете ли вы что услуги юристов за банкротство в МФЦ (в размере 22 000 руб. комплексные услуги или 4 000 руб. за разовую услугу составления заявления) это дорого, чтобы списать долги?

Выявляем ваши желания и готовность:

- Как вы представляете себе идеальную жизнь после списания долгов?

- Какую цель на пути избавления от долгов вы считаете самой реальной для себя через месяц?

- Как изменится ваша жизнь, если вы избавитесь от долгов?

- От чего вы готовы отказаться ради того, чтобы списать долги?

25. Почему мы и какова цена вопроса

Если у Вас проблемы с кредитами, страховыми компаниями, банками, приставами, коллекторами, замучили долги, «буксует» процедура банкротства, обращайтесь к нам за консультативной помощью по тел. 8 (928) 843-66-25 или пишите в WhatsApp.

Почему мы?

- наша компания в числе прочего специализируется на защите прав заёмщиков и должников;

- помогаем выработать стратегию действий исходя из ситуации должника;

- мы помогли списать миллионы долгов, вернуть сотни страховок;

- работаем дистанционно по всей России;

- разработан четкий алгоритм сбора доказательств;

- исправляем «косяки» других юристов;

- мониторим ход дела на всех стадиях.

Прайс на разовые услуги:

- Краткая консультация и предварительное изучение сканов ваших документов – БЕСПЛАТНО!

- Составление ходатайства приставу о реализации права на внесудебное банкротство, окончании исполнительного производства и возвращении испол. документа взыскателю – от 3 300 руб.;

- Составление заявления о признании банкротом во внесудебном порядке в МФЦ и Списка кредиторов по сканам Ваших документов: при сумме долгов до 333 333 руб. - 4 000 руб., при сумме долгов до 666 666 руб. - 6 000 руб., при сумме долгов до 1 млн и выше - 8 000 руб. (при количестве кредиторов свыше 3-х – доплата по 900 руб. за каждого последующего кредитора);

- Составление административного искового заявления в суд об обжаловании решений (действий, бездействий) пристава – от 4 200 руб.

- Ускоренная дистанционная подача документов (через электронную почту с УКЭП, интернет-приемную ФССП, ГАС-правосудие, «Почта России» и др.) – от 1000 руб.

- Мониторинг и отслеживание стадий рассмотрения документов – от 1 000 руб.

Прайс на комплексные услуги:

- Комплексное решение проблем с долгами (выработка стратегии действий, поэтапная реализация плана, отмена исполнительных документов, прекращение или окончание исполпроизводств, защита доходов от взысканий и удержаний, составление ходатайств приставу, обжалование его действий/бездействий, составление заявления о банкротстве в МФЦ и т.д.), при количестве кредиторов до трёх: при сумме долгов до 333 333 руб. - 22 000 руб., при сумме долгов до 666 666 руб. - 25 000 руб., при сумме долгов до 1 млн и выше – 28 000 руб. (за каждого последующего кредитора, начиная с 4-го – доплата по 900 руб.)

Полную версию данной статьи с дополнениями, ответами на неочевидные вопросы и большим количеством визуального материала - читайте на нашем сайте iusov.ru

Вам могут быть интересны статьи на тему:

Ваш адвокат Усов Игорь Александрович и команда профессионалов

- Наш сайт https://iusov.ru/

- Больше информации в нашем телеграм-канале https://t.me/advokat_usov

- Наша группа в контакте https://vk.com/public185446376

- Наш канал в YouTube https://www.youtube.com/channel/UC_jrqTgGYLYBpd18cnwP_8w