Условимся, что покупка должна происходить за имеющиеся в наличии деньги. Ипотеку не используем. Человек копит n-ую сумму в течение 5 лет. Затем сразу покупает.

Живет один с родителями или у друзей. И тратит на жизнь (продукты, квартплата, развлечения) 20 тыс. рублей в месяц. Это очень скромный молодой человек.

В течение всего срока накопления мы не будем считать инфляцию, рост или понижение стоимости недвижимости. Оставим все это за скобками. Нам нужно подсчитать очень и очень примерно.

Так же, будем брать самую дешевую двухкомнатную квартиру. Но не менее 40 кв. м.

И еще, условимся, что стоимость квартир будем смотреть в яндекс.недвижимости. Потому что для баланса. Потому что по нашему личному мнению это наименее популярный сервис после циана и авито. На наш взгляд это не заслуженно.

Рассмотрим 2 варианта новостроек:

- центр (в данном случае имеем ввиду Садовое кольцо)

- и в пределах МКАД, исключая центр (Садовое кольцо)

Центр (Садовое кольцо)

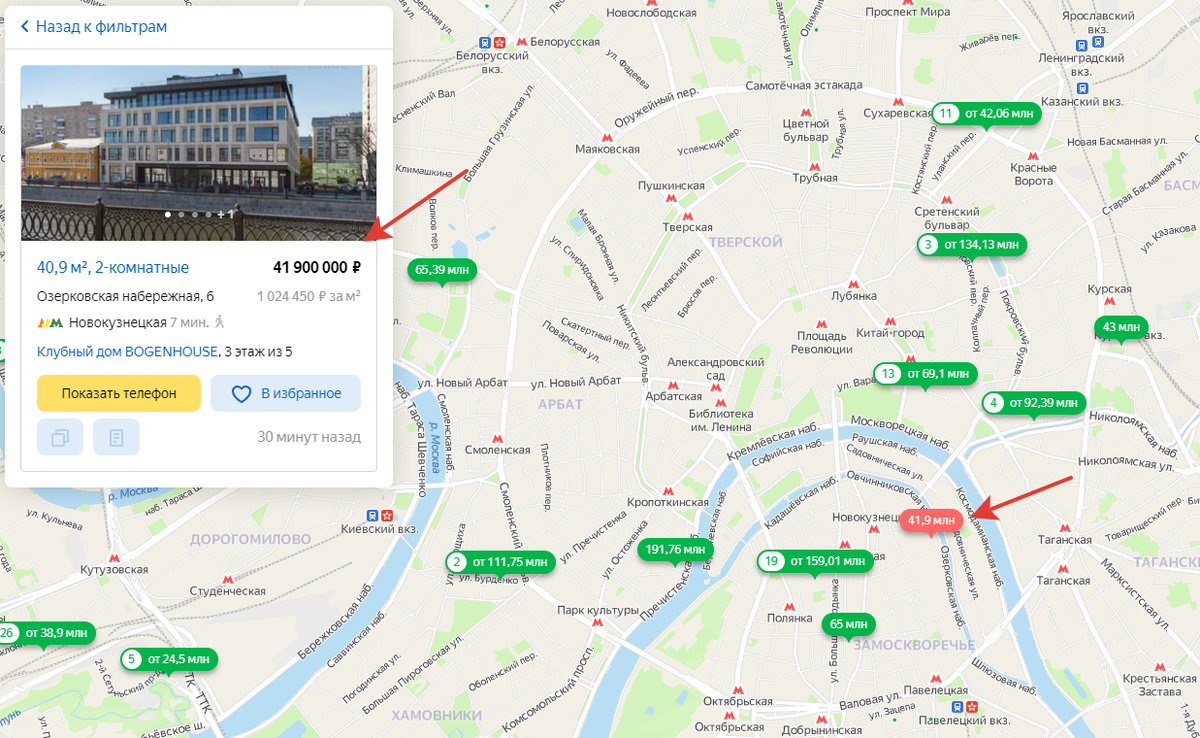

В пределах Садового кольца мы видим квартиру 40,9 кв. м. в этом здании.

Цена 41 900 000 рублей.

Чтобы накопить на эту квартиру в течение 5 лет, нужно получать зарплату:

41 900 000/12/5 + 20 000 = 718 334 рублей в месяц.

Почему прибавляем 20 000 рублей? Напоминаю, это те деньги, на которые наш скромный человек живет. Это его постоянные расходы в месяц и он их не откладывает.

В пределах МКАД (но исключая Садовое кольцо)

Имеем вот такую картину.

Далее смотрим списком,

сортируем по возрастанию,

получаем квартиру 51,4 кв. м. в этом здании.

Цена 10 000 000 рублей.

Чтобы накопить на эту квартиру в течение 5 лет, нужно получать зарплату:

10 000 000/12/5 + 20 000 = 186 667 рублей в месяц.

Вывод

Вывод сделайте сами. Кто столько зарабатывает, сможет ли один человек накопить столько или надо копить вдвоем или всей семьей. Или может быть часть накопить, часть взять в ипотеку. Или часть погасить материнским капиталом.

Всегда считайте, думайте, пересчитывайте. Это всегда полезно.