Можно ли увеличить доходность долгосрочных инвестиций, использую правильную стратегию?

Продолжаю тестировать стратегии инвестирования, применительно к российскому фондовому рынку. В частности, индексу Московской биржи.

Ранее я сравнивал стратегии постоянных покупок индекса (независимо от текущих цен) и покупки только после просадок. Слабым звеном в этом эксперименте являлся всего один рассматриваемый период (хоть и длиной почти в четверть века): c 1998 по 2021 год. И по его результатам делать какие-то однозначные выводы думаю было бы неправильно.

Я решил еще больше приблизить данные эксперимента к реальной жизни. Четверть века - это конечно хорошо, но уж слишком много. Рядовому инвестору хотя бы лет десять продержаться на нашем рынке. Поэтому из имеющихся данных по доходности индекса Мосбиржи я выделил 15 десятилетних отрезка:

- c 1998 по 2007;

- с 1999 по 2008;

- ...............

- c 2021 по 2021.

И на каждом интервале протестировал сколько можно было выжать из индекса используя ту или иную стратегию.

Стратегия усреднения - покупка индекса в начале каждого года.

Стратегия маркет-тайминга - инвестируем в индекс (и весь накопленный ранее кэш) в начале года только при условии, если прошлый год был закрыт в минусе. Иначе размещаем деньги (кэш) под проценты (с доходностью на уровне инфляции).

Любой десятилетний отрезок начинаем со стартовой тысячи рублей. Далее каждый год мы индексируем эту сумму на величину инфляции

Посмотрим что получилось?

Битва стратегий

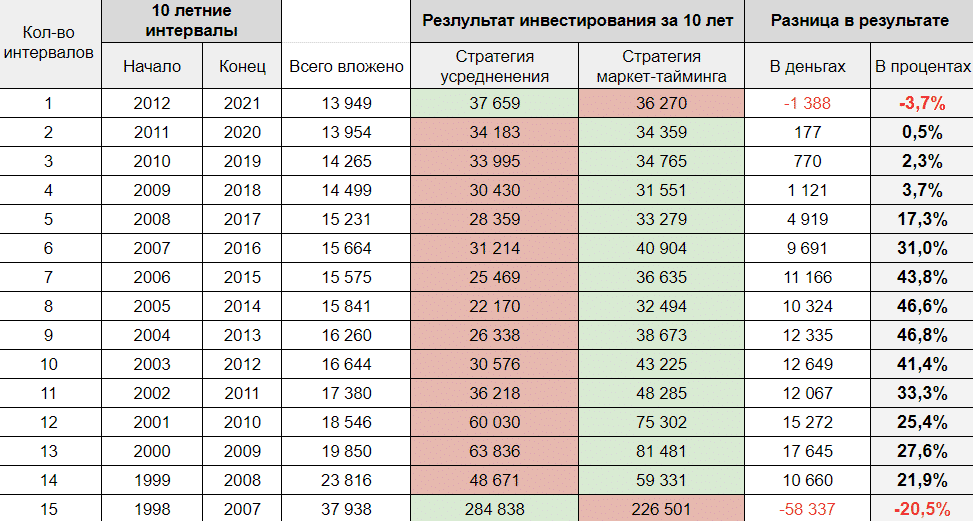

Я сделал все расчеты и свел их в таблицу. В каждой строчке - результаты по одному десятилетнему интервалу. Сколько было вложено денег за десять лет. И сколько было заработано за этот период по каждой стратегии. И самое интересное, какая разница в результатах получилась между нашими стратегиями.

Для наглядности победителя на каждом временном отрезке я подкрасил зеленым цветом, проигравшего - красным.

Главный столбец в этом таблице крайний правый, показывающий на сколько процентов одна стратегия обогнала другую (или отстала от нее).

Если брать средний результат по всем 15-ти рассмотренным интервалам, то стратегия маркет-тайминга дала доходность примерно на 7,5% выше.

В подавляющем количестве интервалов (в 13 из 15) - стратегия маркет-тайминга обошла стратегию усреднения. Хотя еще три временных интервала под номерами 2-4 показали примерно одинаковые результаты.

В оставшихся десяти отрезках - стратегия маркет-тайминга уверенно в лидерах, показав доходность выше на десятки процентов.

Побочный результат эксперимента: независимо от выбранной стратегии, на любом десятилетнем интервале инвестор всегда получал прибыль!

В чем секрет победы стратегии?

Чем можно объяснить такой разрыв? И явное доминирование стратегии маркет-тайминга на некоторых периодах. Все просто, все отрезки, в которых явным лидером была стратегия маркет-тайминга, захватывали 2008 год. А это самый убыточный год из рассматриваемого нами интервала (1998 - 2021 гг). Индекс Мосбиржи по итогам 2008 года закрылся в минусе на -66,6% (какое-то мистическое число). Индексу потребовалось целых 7 лет, чтобы после падения достичь уровня 2008 года.

По сравнению с 2008, отрицательные результаты по другим годам - просто цветочки.

Соответственно, там где нет сильных падений рынка - стратегия маркет-тайминга будет работать немного хуже, а стратегия усреднения - немного лучше.

Так что же выбрать? Какая стратегия наиболее успешная на российском фондовом рынке?

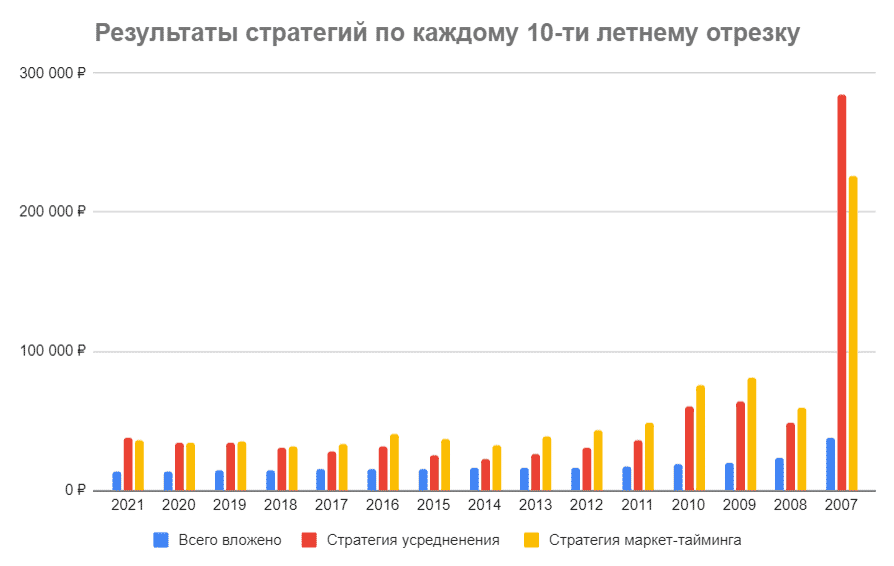

Согласно проведенному небольшому эксперименту - в подавляющем количестве случаев, стратегия входа в рынок на просадках выгоднее. За рассмотренные пятнадцать различных десятилетних отрезках, только в одном из них стратегия усреднения получила явное превосходство (перевес на 20,5%). В период с 1998 по 2007 года. По сути инвестор вышел из рынка как раз перед самым обвалом 2008 года. А до кризисного года было 7 лет подряд идущих прибыльных периода.

Хотя если продлить этот интервал еще на пару-тройку лет (к примеру до 2010 года), то происходит смена лидера стратегии (снова в пользу маркет-тайминга). См. график ниже. И теперь уже вместо превосходства на 20%, стратегия усреднения будет отставать на 20%.

Как вы считаете, имеет ли стратегия маркет-тайминга на жизнь на российском рынке?