Начиная с конца февраля ряд международных fashion-брендов заявили о приостановке деятельности или о своем уходе из России. В связи с этим многие эксперты, представители власти и бизнеса заговорили о возможностях, которые открываются для отечественных производителей обуви. Тема импортозамещения вновь вышла на первый план. Давайте посмотрим, насколько такие надежды оправданы и насколько реально нашим производителям заместить импорт.

Немного статистики

По данным РБК, в 2020 году на иностранные сети приходилось до 30% российского fashion-ритейла, а это немало. Так, по предварительным оценкам Fashion Consulting Group, объем рынка fashion в 2021 году составил 1,8 трлн руб., то есть потенциально на иностранцев может приходиться объем в 600 млрд рублей. Как думаете, кому может достаться этот лакомый кусок? Мы, конечно, голосуем за наших. Однако не все так просто. На наш рынок уже заглядываются поставщики из дружественных стран, таких как Турция, Индия, Китай, они в короткие сроки готовы увеличить объемы поставок, тем более что они давно работают в нашей стране и все возможности у них для этого есть. А что у нас?

По данным Росстата, в 2021 году объем производства обуви в России вырос на 7,3% и составил 100 млн пар обуви. Это много или мало? Потребление обуви в России, даже с учетом спада, может составить порядка 2 пар обуви на человека в год, это как раз уровень физического износа. Таким образом, в целом объем рынка будет в районе 300 млн пар обуви. Даже просто сопоставляя эти цифры – объем рынка и объем российского производства, мы увидим, что заместить в короткие сроки достаточно сложно. К тому же нужно учитывать тот момент, что значительный объем из этих 100 млн – это «простая» обувь, то есть домашние тапочки, сланцы, резиновая обувь и другое. На кожаную обувь приходится около трети производимого объема.

Оптимальный размер

Рынок изделий из кожи не ограничивается только обувью. Так, тот же Росстат отмечает существенный рост выпуска чемоданов, дамских сумок и прочих аксессуаров из натуральной кожи. В этом сегменте объем рынка вырос на 33,6%, таких изделий в 2021 году было произведено на 4,5 млрд рублей.

Если говорить про отечественных производителей обуви, то есть перспективы в среднеценовом сегменте, который позволяет достичь оптимального соотношения цена/качества и в котором доля ручного труда в себестоимости продукции не так велика. В сегменте дешевого импорта конкурировать с Китаем, например, достаточно сложно.

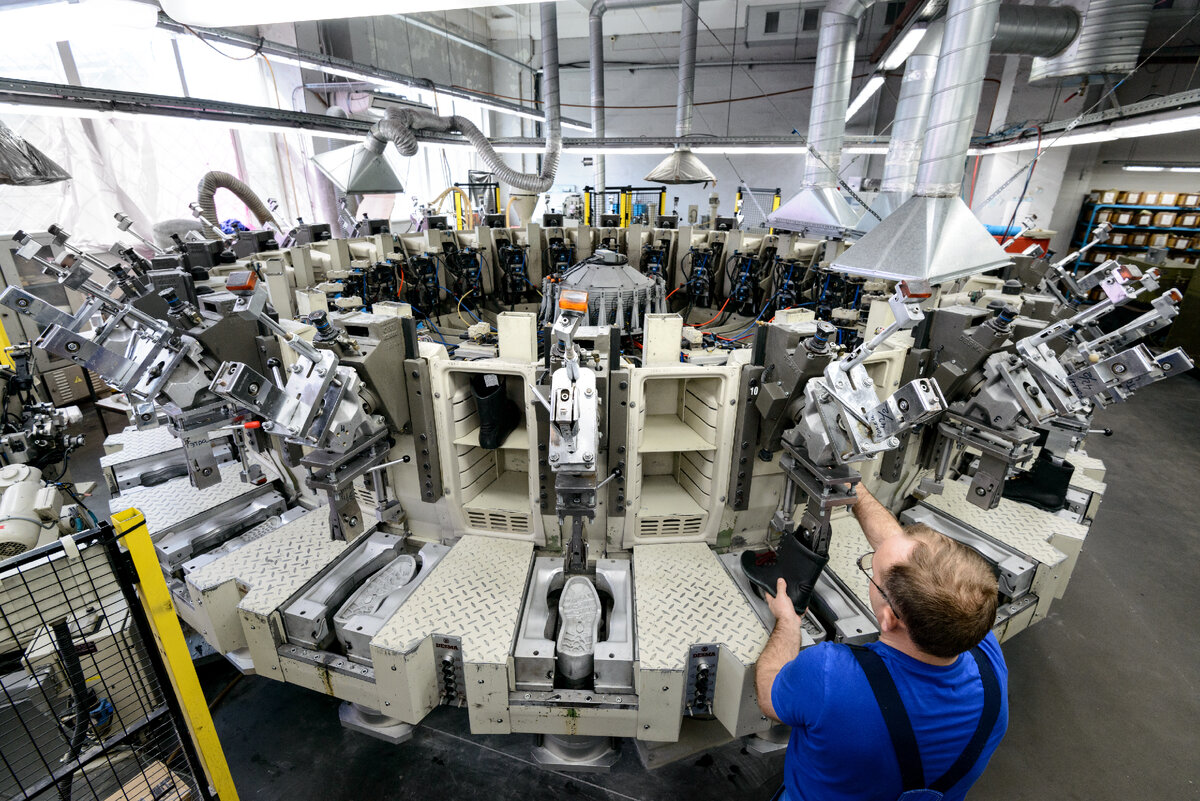

В среднеценовом сегменте есть ряд сильных производителей в России, такие как «Юничел», Ralf Ringer, Фабрика С-ТЕП (входит в OR GROUP). Эти предприятия используют современное оборудование, передовые технологии крепления подошвы на заготовку верха обуви, высококачественные натуральные и полимерные материалы. Кроме того, они внедряют собственные технологии производства, которые позволяют улучшить потребительские свойства обуви, такие как устойчивость к морозам и скольжению, что актуально на большей части территории России, и другие технологии.

У российских производителей есть и еще одно важное преимущество – у них колодки адаптированы к нашей ноге. Уверены, многие из вас сталкивались с тем, что, имея размер обуви 39, вы вынуждены приобретать обувь 40, 41, а иногда и 42-го размеров, так как она произведена в странах Юго-Восточной Азии и сшита по их стандартам. В случае же с российской обувью такого нет. Такое несоответствие размерных линеек «мешает» развитию онлайн-торговли. Именно по этой причине многие из нас предпочитают не приобретать обувь онлайн, так как не знаешь, какой размер нужен. Российская же обувь, сшитая по нашим стандартам, снижает риски заказать не тот размер. Обувь почти наверняка подойдет. Если раз померил нашу обувь в живую, то потом можно смело заказывать онлайн и не бояться ошибиться.

Что же мешает развитию российского производства?

Прежде всего, отсутствие инфраструктуры: базовых производств сырья, материалов, комплектующих. Без этого обувь не собрать. Многие российские фабрики сильно зависимы от импорта, а доля импортных комплектующих в конечной продукции может колебаться от 25 до 80% в зависимости от ассортимента. В России затруднительно производить ультрамодную обувь, так как у нас нет такого разнообразия кож, фурнитуры, многое приходится завозить из-за рубежа.

Еще один фактор — отсутствие финансирования. Да, любой производственный проект требует инвестиций, и не малых; а окупаются они в течение как минимум 5 лет. Какие банки сейчас готовы кредитовать предприятия на такой срок? При текущих заградительных ставках на кредиты финансирование фактически не доступно для большинства производств.

Как рынок будет развиваться дальше?

Рынок сейчас перестраивается и адаптируется к новым условиям. Fashion-рынок будет дальше консолидироваться за счет роста доли крупных игроков и маркетплейсов. Да, маркетплейсы, конечно, активно участвуют в этом процессе и наращивают ассортимент в сегменте fashion.

В связи со снижением реальных располагаемых доходов и покупательской способности будут востребованы товары из среднеценового и эконом-сегментов. Сейчас для покупателя основным фактором выбора становится цена, хотя он будет готов и приобрести более дорогую и качественную обувь, особенно для зимы и демисезонья, однако частота покупок снизится.

Будут востребованы базовые классические модели, универсальный ассортимент, который подходит для разных жизненных ситуаций. Наверное, на какое-то время уйдет в прошлое «быстрая мода», когда ритейлеры часто обновляли ассортимент, стимулируя покупателей приобретать больше товаров. Потребители будут склонны более разумно и взвешенно подходить к выбору товаров, поэтому спонтанные покупки будут реже. На этом фоне российские производители, следующие концепции «медленной» моды, то есть разрабатывающие модели, актуальные несколько сезонов, смогут расширить аудиторию покупателей.

Конечно, дальнейшее развитие инфраструктуры, логистики и технологий останется важным фактором конкурентоспособности компании.

Приостановка деятельности ведущих иностранных брендов, безусловно, открывает новые возможности для отечественных игроков, которые могут привлечь новых покупателей. У крупных российских производителей и ритейлеров есть знание рынка, регионов, налаженные каналы сбыта, узнаваемые бренды, то есть все предпосылки для укрепления своих позиций.