Добрался всё таки до этой статьи, наверное месяца 3 собирался её написать примерно января. Уровень знаний для неё нужен выше среднего, т.е. это для тех, кто уже занимается фармингом (предоставлением ликвидности).

Если Вы этим ещё не занимались, то рекомендую найти все статьи Часть 1- Часть 7, на этом канале, они размещались начиная с декабря 2021 года, после прочтения хотя бы части которых уже приступить к этой.

И так, что мы имеем. Допустим, мы не хотим лезть в крипту, в том плане, что не хотим использовать токены, и криптовалюты, а хотим оставаться максимально долго в долларе и копить депо тоже в долларе, что в принципе не зазорно и в случае падения рынка криптовалют, которое сейчас и происходит, это скорее даже более лучший вариант.

Многие идут примитивным путём, берут биржу декс, засовывают туда два вида долларов, например usdt/usdc получают скромные 5-10% годовых и радуются, что не имеют рисков при этом. что-то капает. Но это скучно. И я сейчас Вам расскажу откуда на Беларуссию готовилось нападение (блин сложно удержаться, чтобы это не написать). Расскажу как зарабатывать существенно больше, прямо настолько существенно, что даже я буду Вам завидовать, если Вы воспользуйтесь, потому, что сам я не фанат долларов, и не имею возможности этим способом воспользоваться.

Лендинг депозита и займ в $.

Наша задача выжать максимум из нашего депо. Сделать это просто, надо найти несколько лендинговых сервисов, которые позволяют получать наибольший процент APR за депозит и наименьший APY за займ, при этом вид $ нас особо не интересует и не пугает.

Сейчас мы воспользуемся сетью Avalanche и доступными там сервисами.

Например Blizz finance.

Вначале нам нужно выбрать тот вид $ который больше всего приносит вознаграждения и APR, чтобы положить свой депозит туда. Мы сможем сконвертировать наши USDT/USDC в сервисах Curve, Axial, Yeld Yack по достаточно хорошему курсу.

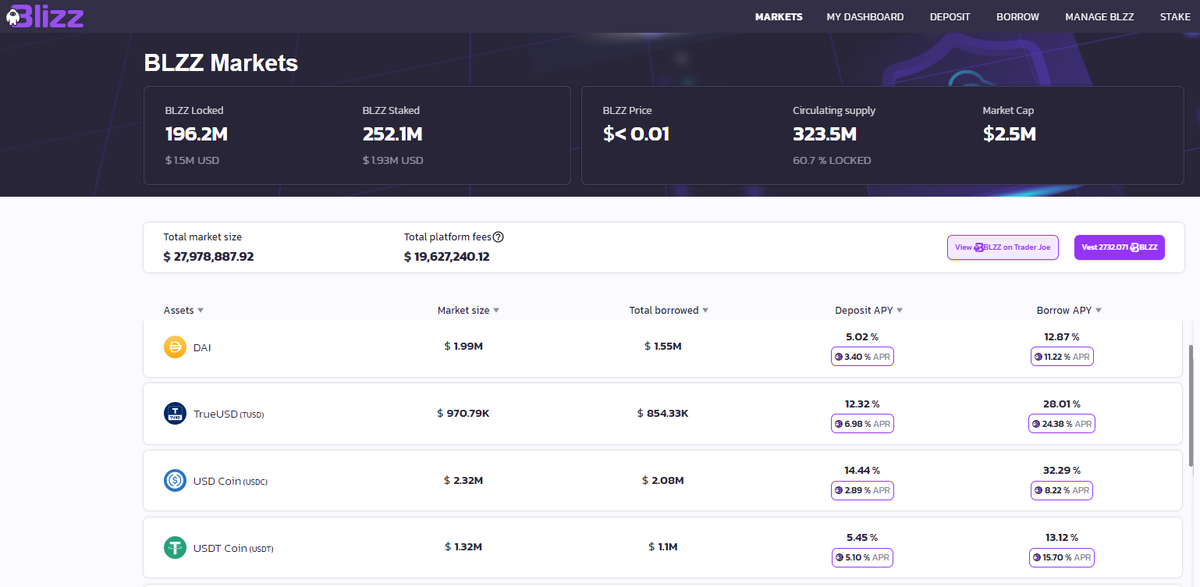

Монеты которые относятся к стэбл коинам это: DAI, TrueUSD, USDC, USDT, MIM, USDT

Как видно из двух скриншотов выше, самый выгодный на данный момент времени у нас TrueUSD, который даёт 12,32% прямой доходности и 6,98% дохода в токенах Blizz, но есть нюанс, этот токен постоянно падает в цене, а вывести сразу можно только 1/2, т.е. с учётом штрафа 50%, поэтому эту доходность мы будем делать так же на 2.

И так доход в TrueUSD = 12,32+6,98%/2=15,81% годовых. Допустим мы решили положить 10000$, только на этом этапе мы будем уже иметь 131$ в месяц, а это по сути стоимость аренды квартиры в глубинке, при цене гораздо выше чем 10000$.

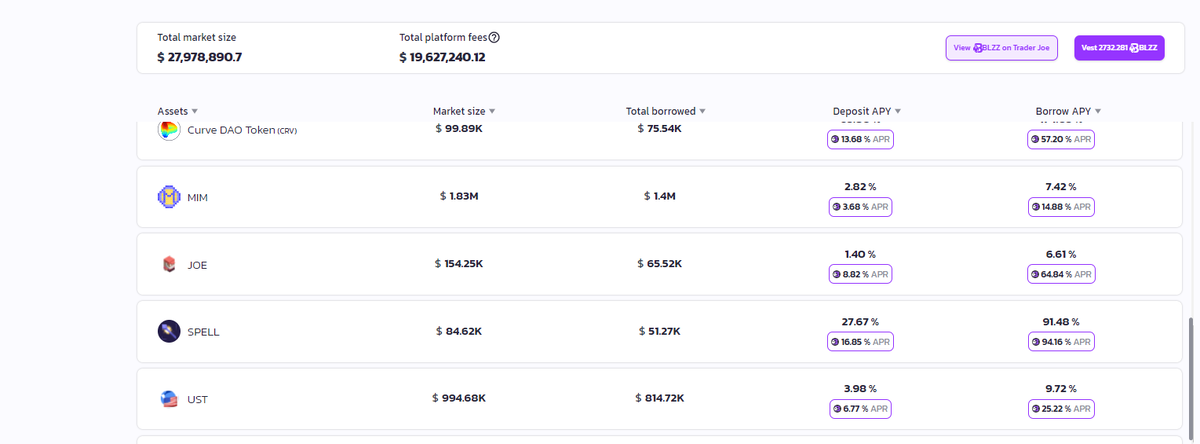

Далее мы ищем тот вид доллара, который наоборот дешевле всего занять, но при этом, чтобы за него максимально доплачивали в токенах Blizz.

То есть, объясняю ещё раз, за займ мы платим 9,72%, то есть даже меньше, чем, то что нам доплачивают в TrueUSD, при этом ещё сверх этого получаем 25,22% дохода в токенах Blizz от суммы сайма, т.к. этот токен можем вывести мы только со штрафом(без штрафа, только через 3 месяца), то, мы получаем за займ тоже доход. Считается он просто 25,22/2-9,72=2,89% годовых.

Таким образом мы положили денег на депозит, взяли займ, но при этом в обоих случаях мы в плюсе, эх, сбербанк бы так доплачивал за кредиты в рублях, я бы думаю очень много их взял.

Брать в займ мы будем 95% от уровня обеспечения, т.е. 9500$. Доход 2,89% с этой суммы это ещё 9,1$ в месяц, да мало, но это повторю, нам доплачивают за займ! Грубо можно эти деньги не считать, потому, что комиссии на всё у нас уйдут примерно на те же 10$, даже думаю чуть больше. Т.е. по сути кредит нам бесплатен, а комиссии мы покрыли с дохода от займа.

Деньги которые мы положили в депо снимаются с кошелька метамаск или трас валлет и отправляются в смарт контракт лендингового сревиса. Деньги которые вы взяли в кредит поступают Вам на кошелёк.

Healt Rate при этом должен получится 1.05, да он не большой, но т.к. курсы $ не падают больше чем на 2-3%, можно не боятся ликвидации, для тех, кто всё равно боится, можно брать в займ не 9500, а 9000$, таким образом Healt Rate будет 1.1

Далее, нам нужно найти куда пристроить наш займ, но мы не будем его пристраивать в фарминг, зачем. Лучше найти ещё один лендинговый сервис, где нам ещё заплатят за депозит, например Nereus fiance

В виду большой популярности этого нового сервиса за депозит в $ там платят и платят не мало, правда этот процент то растёт то падает, сейчас он сказочно вырос до 87% годовых в DAI.

Я напомню, что мы взяли в займ UST, теперь наша задача поменять UST на DAI и тоже положить в тот сервис, скорее всего выгоднее всего это будет сделать на бирже Curve finance, либо же через агрегатор бирж Dex guru или через агрегатор бирж на аваланче Yeld Yack.

После обмена мы закладываем наши 9500$ в новый лендинговый сервис и получаем, пусть и кратковременно доход ещё в сумме 87,15% годовых и допом, 13,78% в токенах проекта(правда вывести их можно сразу только со штрафом 3/4, либо же придётся ждать 3 месяца, чтобы избежать штрафа, это мы учётём в формуле).

(9500*87,15%+9500*13,78%/4)/12 = 718$+27,27$ = 745,27$ в месяц, это на текущий момент (позже доход может подупасть) от второго лендингового сервиса.

Общий доход от двух сервисов 131$ от Blizz и 745,27$ от Nereus, а всего 876$. Даже если доход в последнем упадёт, это всё равно не плохо, да и мы ничего не потеряли ни где.

Длинная цепочка для фарминга.

Но и это ещё не всё, например мы хорошо зарабатываем и там и там, но нам мало, мне так вообще всегда всего мало, я же "жмот". Поэтому мы можем опять взять в займ. Правда на нереусе, у нас займ будет стоить очень дорого. На текущий момент. Единственное, что стоит относительно дешёво, это AVAX.

И так мы решили выстроить сложную цепочку. Сервис (А) депозит+займ => Сервис (Б) депозит+займ.

Займ у нас будет в токенах AVAX, сколько он даст точно не знаю, но допустим, мы можем занять ещё 6000$ из 9500$ залога.

За займ мы платим 27.72% годовых в токенах AVAX, но при этом нам доплачивают 83,41% в токенах проекта, которые можно вывести со штрафом 3/4 или же подождать 3 месяца и получить ВСЁ. Кстати этот токен НЕ падает, поэтому тут есть смысл ждать, в отличии от Blizz.

И так мы взяли 6000$ в AVAX и решили ждать, за займ мы получим доход 83,41%-27,72%=55,69% годовых. Это дополнительно ещё 278$ в нашу "семейную" копилочку.

Я напомню, у нас там уже 876$ прибавляем новый доход правда получить его можно будет с отсрочкой, ну грубо ещё + 278$ = 1154$ и так с десятки баксов мы уже сделали больше 100% годовых. Потому, что 1154 * 12 =13848$, понятно, что это гипотетический доход и скорее всего когда доходность в DAI упадёт он существенно сократится, но факт, в том, что в единицу времени, например 2-4-7 дней мы можем иметь именно такой доход.

Но и это ещё не всё, наши AVAX мы например решили пристроить в фарминг на биржу **** в пару AVAX-AVAX-L, которая на данный момент даёт 116% годовых в токенах ***, а я напомню, это топ биржа в декс, т.е. этот токен очень ценен.

Итого с 6000$ мы дополнительно ещё имеем 580$ в месяц.

Считаем всё. 278+876+580=1734$ в месяц или 144$ в день.

Честно скажу, это очень сложная схема и за ней надо следить, и желательно следить каждый день. Но ничто так не стимулирует следить, как 144$ в день. И даже если доход упадёт, ну будет даже он в 2 раза меньше допустим или в три, для 10000$, 50-150$ это очень хороший показатель, я бы даже сказал волшебный.

Межсетевой фарминг.

Но и это ещё не всё, допустим, мы решили, что мы хотим выжать ещё больше и без рисков, потому что Avax-L это алгоритмический коин, который привязан к курсу AVAX хрен знает как. Вроде он не падает, т.к. там хитрая система залогов (т.е. он обеспечен нативным AVAX либо нативными токенами 3crv, это расписка кёрв, которая она даёт за стэйкинг трёх стэблкоинов), но допустим мы не доверяем распискам. И хотим получить прямой доход и хороший доход.

Для этого нам нужно на втором этапе, когда мы занимали на Blizz 9500$ в UST, разместить их не на другом лендинговом сервисе, а перегнать их в какую либо редкую сеть, допустим Astar, через мост, предварительно сконвертировав их в токены USDC, отправив в сеть Biannce Smart Chain, там их надо сконвертировать в BUSD и затем отправить через мост уже в сеть Astar. Такой вот финт ушами.

Avalanch UST>USDC => Binance Smart Chain USDC>BUSD => Astar BUST (как закинуть по другому я пока не нашёл).

Далее в сети Astar можно засунуть этот депозит под доход около 100% годовых в фарминг.

Итого мы средства положили в сети Avalanche, займ взяли там же, средства прогнали через три вида токенов и через две сети в сеть назначения, где получили максимальный доход от фарминга.

Может есть смысл туда сразу всё перегнать, но это же не интересно. Как говорится лёгких путей мы не ищем. При этом, т.к. у нас $ мы не зависим от курсов, и по сути боятся ликвидации нам нет необходимости, поэтому даже в случае не понятно какого форс-мажёра спешить нам некуда и мы спокойно через 2 моста и две сети и три вида стэбл коинов, опять вернём займ.

займ UST>USDC>BUSD прогон в сеть назначения

возврат в исходную сеть BUSD>USDC>UST погашение займа

Доход вы можете посчитать самостоятельно.

Вывод

Вот краткая информация как правильно фармить в стэбл коинах, её думаю почти нигде нет, обычные блогеры не заморачиваются с цепочками, а просто суют, как говорится туда где доход, а зачем сувать в одно место, когда можно сразу во все (это я про крипту сейчас).

Данная информация стоит очень дорого, потому, что её нигде нет. Но с учётом кризиса, думаю она многим, кто боится BTC и ETH надо помочь.