Во вторник X5 Group выпустила операционный отчет за первый квартал, что не может не радовать. В новой реальности, где большинство крупных российских компаний отказались раскрывать информацию, приходится радоваться наличию даже операционных результатов.

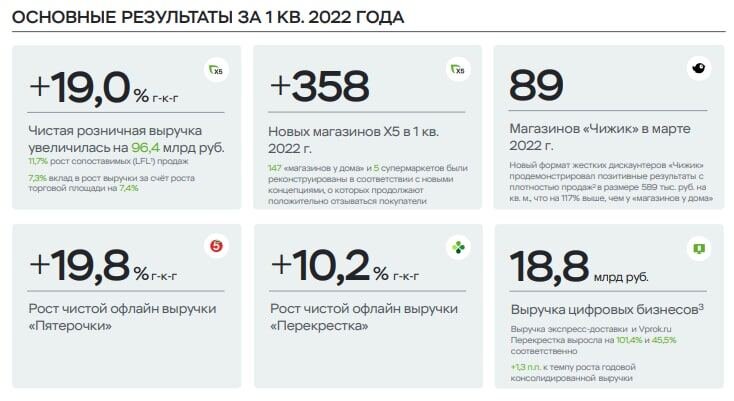

📍При этом в отчете у Х5 на первый взгляд поводы для радости есть. Чистая розничная выручка за первый квартал год к году увеличилась на 19%, а LFL продажи растут на 11,7%. Однако нужно понимать, относительно чего следует смотреть.

По состоянию на 15 апреля официальная продуктовая инфляция составила 19,5% годовых, а сам индекс потребительских цен вырос за год на 17,6%. И это еще официальные цифры, реальность же у каждого своя. На фоне этих цифр рост LFL продаж на 11% г/г выглядит слабо, а общая выручка оказалась на уровне инфляции только благодаря открытию новых магазинов.

При этом вспомним, что конец февраля-март – это период ажиотажного спроса на товары первой необходимости, в том числе те самые бои за сахар. На их фоне результаты должны быть еще сильнее инфляции г/г, особенно учитывая то, что в прошлом году в марте не было высокой базы в отличие от марта 2020 года.

✅ Из позитивного можно отметить кратный рост цифровых сервисов. Их продажи увеличились на 80% г/г. Vprok .ru Перекресток вырос на 45,5% до 6,5 млрд, экспресс-доставка на 101% до 11 млрд. Доля цифрового бизнеса в первом квартале составила всего 3,1%, поэтому в моменте инвесторы слабо чувствуют быстрый рост этого направления в рамках всего бизнеса.

Государство через ФАС будет контролировать и давить на такие крупные сети как X5, чтобы не вызывать волнений из-за сильного роста цен на базовые товары. Ритейлерам же такое давление должно обойтись снижением чистой маржинальности, поэтому темпы роста прибыли могут быть меньше темпов роста выручки, а то и вовсе иметь противоположный знак.

❗️Не является инвестиционной рекомендацией

Не забывайте ставить лайк и подписываться на мой канал 👍🏻 Эта лучшая мотивация для меня!

#Инвесттема #х5